- Broker Vergleich

- Testberichte

-

- Beste Online Broker

-

- Beste Online Broker

-

- Beste Robo Advisor

-

- Trading lernen

- Ratgeber

- Deals & Prämien

Medienkooperation

Wer Ende Juni in der XTB-App einen neuen Sparplan anlegen wollte, landete vor einer Auswahl, die es zwei Wochen zuvor noch nicht gab: Neben ETFs ließen sich jetzt auch einzelne Aktien in demselben Plan aufnehmen. Und das bei freier prozentualer Gewichtung zwischen beiden. Bis zum 22. Juni ließen sich bei XTB nur ETFs automatisiert besparen, seither auch Aktien, in derselben Logik und zu denselben Konditionen.

Über 3.400 Aktien und mehr als 1.800 ETFs stehen dafür zur Auswahl. Bis zu einem monatlichen Handelsvolumen von 100.000 Euro fällt keine Kommission an. Bei Summen werden 0,2 Prozent fällig, mindestens jedoch10 Euro. Damit fallen die gleichen Gebühren an wie zuvor beim reinen ETF-Sparplan.

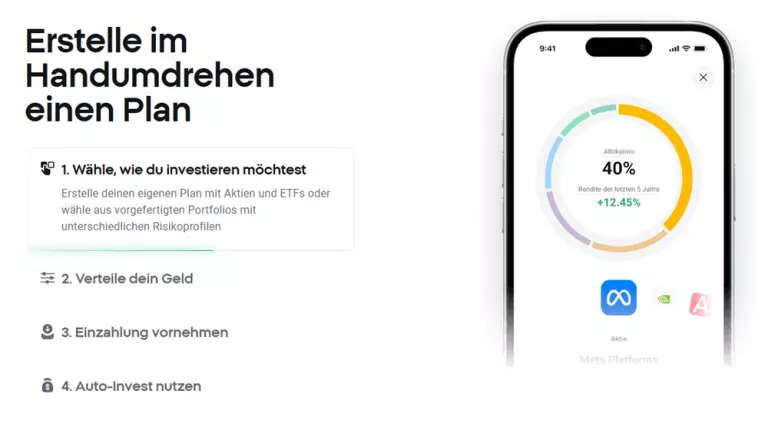

Das zuvor bekannte Limit von maximal 9 Instrumenten pro Sparplan ist mit dem Update auf bis zu 20 Wertpapiere gestiegen. Aktien und ETFs lassen sich dabei beliebig mischen. Die Gewichtung wird über einen Schieberegler oder direkt per Texteingabe festgelegt. Es gilt eine eine Mindestallokation von 5 Prozent pro Titel. Wer also alle 20 Plätze ausschöpft, verteilt die Sparrate zu gleichen Anteilen. Mehr Positionen erlaubt die Untergrenze rechnerisch nicht.

XTB ermöglicht bis zu 20 Wertpapiere in einem Sparplan

Wer nach der Ausführung genau nachrechnet, findet im Depot meist eine kleine, nachvollziehbare Differenz zur ursprünglich eingezahlten Summe. Bei ETFs werden nämlich nur bis zu 99 Prozent des tatsächlichen Betrags investiert, bei Aktien bis zu 97 Prozent. Der Rest bleibt aus technischen Gründen und um Vorgänge wie eingehende Dividenden reibungslos verbuchen zu können, als Barreserve stehen. In der überarbeiteten Benutzeroberfläche wird diese Reserve inzwischen in einer eigenen, separat ausgewiesenen Zeile angezeigt, was vorher nicht der Fall war.

Ein zusätzlicher Grund für eine größere Barreserve: Wer im Do-it-yourself-Plan ein Wertpapier ohne Bruchteilsanteile ausgewählt hat, kann damit unter Umständen nicht die komplette vorgesehene Summe investieren, weil sich der Betrag nicht exakt auf ganze Anteile aufteilen lässt.

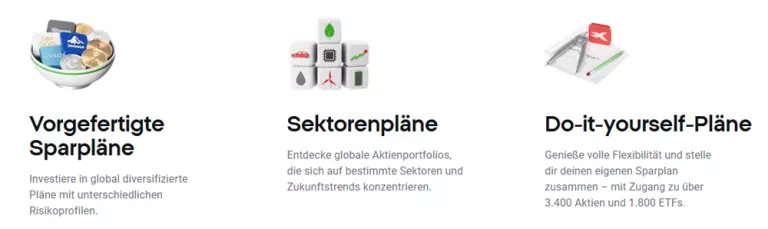

Neben dem Do-it-yourself-Ansatz bietet XTB weiterhin vorgefertigte Strategien an, etwa „Wachstum“ mit einem Nasdaq-100- und einem MSCI-World-ETF, „Dividenden“ mit ausschüttungsstarken Werten, „Halbleiter“ mit Positionen wie Nvidia, TSMC, Broadcom und AMD, sowie „Erneuerbare Energie“. Diese Branchen-Pläne richten sich nach der Marktkapitalisierung der größten Unternehmen im jeweiligen Sektor und werden dafür einmal pro Quartal zur optionalen Aktualisierung vorgeschlagen, per Benachrichtigung in der App, nicht automatisch.

Wer eine fertige Vorlage wählt, kann deren Zusammensetzung anschließend nicht mehr manuell verändern. Volle Kontrolle über Auswahl und Gewichtung gibt es nur im Do-it-yourself-Modus. Die beiden Wege schließen sich damit klar aus, entweder komplette Vorgabe oder komplette Freiheit, eine Zwischenstufe gibt es nicht.

Bei XTB kann man individuelle Sparpläne erstellen

Einzelne Positionen aus einem laufenden Sparplan lassen sich nicht direkt zu einem anderen Broker oder auf das XTB-Hauptkonto übertragen. Wer an das Kapital will oder die Anlageform wechseln möchte, muss die betreffenden Positionen im Sparplan verkaufen. Schließt ein Anleger einen Sparplan, in dem noch Dividenden aus zuvor gehaltenen Positionen ausstehen, werden diese dem verknüpften Konto gutgeschrieben. Laut XTB soll dieser Prozess künftig vollständig automatisiert ablaufen.

Auch die Kontowährung eines einmal eröffneten Sparplans lässt sich im Nachhinein nicht mehr ändern, denn sie ist an die Währung des Haupt-Handelskontos gebunden und kann nachträglich nicht auf eine andere Konto- oder Referenzwährung umgestellt werden. Wer also mehrere Sparpläne in unterschiedlichen Währungen führen will, kann das nicht über einen einzigen Plan lösen, sondern muss dafür separate Pläne anlegen. Allerdings immer nur im Rahmen des Zehner-Limits.

Die neue Sparplan-Version steht sowohl auf der xStation-Webplattform als auch in der mobilen App zur Verfügung, erreichbar über den Reiter „Portfolio – Sparpläne“. Mit der überarbeiteten Oberfläche ist gleichzeitig der bisherige Reiter „Details“ entfallen. Wer Anzahl und Zusammensetzung seiner gehaltenen Wertpapiere prüfen will, findet die entsprechende Übersicht jetzt über das Profilsymbol, die Einstellungen und den Bereich Übersicht über Kapitalanlagen, ein zusätzlichen Klickpfad, der die vorherige direkte Ansicht ersetzt.

Bei Trade Republic lassen sich Sparpläne bislang ausschließlich auf einzelne ETFs, Aktien oder Kryptowerte einrichten, jeweils als eigener Plan mit einem einzelnen Basiswert. Eine Funktion, mehrere Aktien und ETFs in einem gemeinsamen, automatisiert ausgeführten Sparplan mit fester prozentualer Gewichtung zu kombinieren, bietet der Berliner Broker nach aktuellem Stand nicht. Wer dort ein Portfolio aus mehreren Werten aufbauen will, muss mehrere einzelne Sparpläne parallel führen und die Gewichtung selbst im Blick behalten.

Trade Republic und Scalable Capital berechnen für Sparplan-Ausführungen keine Gebühr, XTB kommt mit dem 0-Prozent-Modell bis 100.000 Euro Handelsvolumen im Alltag auf dasselbe Ergebnis, verlangt allerdings eine höhere Mindestsparrate von 15 statt 1 Euro. Klassische Direktbanken wie ING oder die Consorsbank verlangen für Aktien-Sparpläne dagegen weiterhin 1,5 Prozent der Sparrate, ETF-Sparpläne bleiben dort teilweise kostenfrei.

Für Anleger mit kleinen monatlichen Beträgen bleibt die höhere Mindestrate bei XTB der spürbarste Unterschied zu den deutschen Neobrokern. Wer beispielsweise nur 10 Euro im Monat investieren möchte, kommt bei Trade Republic oder Scalable Capital problemlos zum Zug, bei XTB reicht das für eine einzelne Ausführung nicht aus. Erst ab 15 Euro pro Sparplan und Ausführung lässt sich die neue Funktion überhaupt nutzen, bei mehreren parallelen Plänen entsprechend vervielfacht.

Laut Deutschem Aktieninstitut nutzten 2025 rund 5,3 Millionen Menschen in Deutschland einen Sparplan, 1,7 Millionen mehr als im Jahr zuvor. Aktien-Sparpläne zählen dabei zu den am stärksten wachsenden Bausteinen, was den Zeitpunkt des XTB-Updates erklärt, ohne dass sich daraus eine Bewertung der eigenen Angebotsqualität ableiten lässt.

Wer 20 Plätze zur Verfügung hat, füllt sie nicht zwangsläufig sinnvoll. Ein Sparplan mit Nvidia, TSMC, Broadcom und AMD in gleicher Gewichtung ist kein diversifiziertes Portfolio, sondern eine Sektorwette auf vier Namen, die auf dieselben Auslöser reagieren, etwa neue Exportbeschränkungen für Chips oder eine Abkühlung der KI-Investitionen. Fällt einer der Werte wegen eines branchenweiten Ereignisses, ziehen die anderen in der Regel mit.

Echte Streuung entsteht erst, wenn Positionen aus unterschiedlichen Branchen, Regionen oder Anlageklassen kombiniert werden, deren Kursentwicklung nicht regelmäßig an denselben Auslösern hängt. Wer sich fragt, ob alle gewählten Titel bei derselben Wirtschaftsnachricht in etwa dieselbe Richtung nehmen würden, bekommt einen ersten Eindruck davon, wie konzentriert das eigene Portfolio tatsächlich ist.

Mit der Erweiterung auf 20 Wertpapiere und der Kombination aus Aktien und ETFs positioniert sich XTB als flexiblere Alternative zum klassischen ETF-Sparplan, gerade für Anleger, die eine bestimmte Branchengewichtung oder eine Mischung aus Einzelwerten und breiter gestreuten Fonds in einem einzigen Plan abbilden wollen, ohne dafür mehrere Depots oder Anbieter parallel zu benötigen. Ob Trade Republic oder andere Neobroker mit einer eigenen Version dieser Funktion nachziehen, ist bislang nicht bekannt.

XTB bietet viele Möglichkeiten für Sparpläne

Bis zu 20 Aktien und ETFs, mit einer Mindestallokation von 5 Prozent pro Titel. Zuvor lag das Limit bei maximal 9 Instrumenten.

Bestätigt ist, dass jede neue Einzahlung nach der festgelegten Prozentaufteilung investiert wird. Ob bestehende Positionen darüber hinaus aktiv gegeneinander rebalanciert werden, ist derzeit nicht eindeutig belegt.

Bei ETFs fließen bis zu 99 Prozent, bei Aktien bis zu 97 Prozent des Betrags tatsächlich in Wertpapiere. Der Rest bleibt als Barreserve stehen, unter anderem für die Verbuchung von Dividenden.

Nach aktuellem Stand nicht. Trade Republic bietet Sparpläne auf einzelne ETFs, Aktien oder Kryptowerte an, aber keine Funktion, mehrere Werte mit fester Gewichtung in einem gemeinsamen Sparplan zu bündeln.

Zum Anbieter

*

Zum Anbieter

*

Finanzielle Differenzgeschäfte (sog. contracts for difference oder auch CFDs) sind komplexe Instrumente und gehen wegen der Hebelwirkung mit dem hohen Risiko einher, schnell Geld zu verlieren. Der überwiegende Anteil der Privatkundenkonten verliert Geld beim CFD-Handel. Sie sollten überlegen, ob Sie verstehen, wie CFD funktionieren, und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren.