- Broker Vergleich

- Testberichte

-

- Beste Online Broker

-

- Beste Online Broker

-

- Beste Robo Advisor

-

- Trading lernen

- Ratgeber

- Deals & Prämien

Medienkooperation

Mit dem DKB Freistellungsauftrag sorgen Sie dafür, dass von Ihren Kapitalerträgen keine Steuern abgezogen werden. Richten Sie diesen nicht ein, führt die Bank sowohl Solidaritätszuschlag als auch Abgeltungssteuer ab. Die Einrichtung für einen Freistellungsauftrag bei DKB erfolgt schnell online.

Wir haben uns für Sie den Prozess bei der DKB genau angesehen und zusammengestellt, wie Sie den Auftrag einrichten oder auch ändern können. Dabei ist es wichtig darauf zu achten, dass Sie die passende Höhe eingeben – vor allem dann, wenn Sie auch schon bei einer anderen Bank als DKB einen Freistellungsauftrag haben.

Jedes Jahr erhalten Sie einen sogenannten Sparerpauschbetrag, der dafür sorgt, dass Ihre Kapitalerträge nicht ab dem ersten Euro besteuert werden. Wenn Banken, bei denen Sie ein Depot oder ein Sparkonto haben, jedoch nicht darüber informiert werden, dass Sie noch einen Sparerpauschbetrag haben, ziehen sie die Steuern automatisch ab. Daher ist es wichtig, dass Sie bei der DKB den Freistellungsauftrag einrichten.

Gehen Sie dafür in Ihren internen Bereich im Online-Banking. Wählen Sie hier den Finanzstatus aus und gehen Sie wie folgt vor:

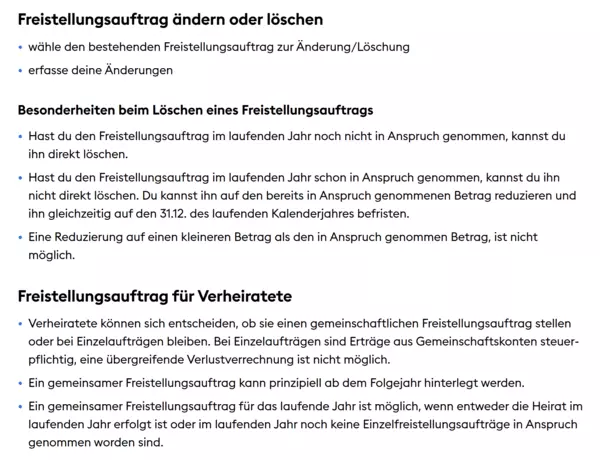

Über diesen Weg können Sie auch Ihren DKB Freistellungsauftrag ändern, wenn Sie diesen zum Beispiel zwischen verschiedenen Banken aufteilen möchten. Passen Sie in dem Fall die Höhe an.

▶️ DKB Hilfreiche Fragen zum Freistellungsauftrag

Wenn Sie den Auftrag einrichten, werden Sie gefragt, ob sie eine einzelne oder gemeinschaftliche Variante nutzen. Hier können Sie also auch den DKB Freistellungsauftrag für Ehepartner angeben. Dafür benötigen Sie beide steuerlichen Identifikationsnummern.

Legen Sie dann die Höhe und das Gültigkeitsjahr fest und bestätigen Sie die Angaben.

Sie können auch einen DKB Freistellungsauftrag rückwirkend einrichten, wenn Sie dies vergessen haben. Das ist immer bis zum 31. Januar des folgenden Jahres möglich. Sinnvoll ist das beispielsweise dann, wenn Sie einen DKB Depotübertrag von einem anderen Anbieter durchführen oder mitten im Jahr ganz neu ein DKB Depot eröffnen. Über den von uns genannten Weg hinterlegen Sie dann den DKB Freistellungsauftrag nachträglich und profitieren von Ihrem Freibetrag.

Möchten Sie den DKB Freistellungsauftrag löschen, zum Beispiel um diesen in ein anderes Depot zu integrieren, sind dafür nur wenige Schritte notwendig. Gehen Sie wie folgt vor:

Die Löschung wird direkt durchgeführt und Sie können nun bei einem anderen Anbieter einen Freistellungsauftrag einrichten.

▶️ DKB Freistellungsaugtrag, was ist zu beachten?

Unsere DKB Erfahrungen mit der Einrichtung und Anpassung von Freistellungsaufträgen fallen positiv aus. Durch den übersichtlich gestalteten, internen Bereich, finden Sie über Ihr Profil direkt den Bereich für die Einrichtung. Hier erhalten Sie auch einen Überblick über bereits bestehende Aufträge und können diese anpassen. Sie müssen nicht den vollen Sparerpauschbetrag bei der DKB angeben. Zudem können Sie sogar einen DKB Freistellungsauftrag nachträglich einrichten, wenn Sie gerade ein neues Konto eröffnet oder ein Depot eingerichtet haben.

Für die Einrichtung gehen Sie in Ihrem Online-Banking auf Ihr Profil und wählen hier den Abschnitt über die steuerlichen Abgaben. In diesem Bereich können Sie dann den Freistellungsauftrag festlegen.

Haben Sie einen DKB Sparplan und richten bei der Bank einen Freistellungsauftrag ein, so gilt der Sparerpauschbetrag auch für Erträge aus dem Sparplan. Gleiches gilt dann, wenn Sie ein Tages- oder Festgeldkonto haben und hier Zinserträge erhalten.

Ja, wenn Sie den Auftrag eingerichtet haben bedeutet dies nicht, dass dieser nun bei der Bank bleiben muss. Sie können ihn auch jederzeit wieder löschen.

Finanzielle Differenzgeschäfte (sog. contracts for difference oder auch CFDs) sind komplexe Instrumente und gehen wegen der Hebelwirkung mit dem hohen Risiko einher, schnell Geld zu verlieren. Der überwiegende Anteil der Privatkundenkonten verliert Geld beim CFD-Handel. Sie sollten überlegen, ob Sie verstehen, wie CFD funktionieren, und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren.