- Broker Vergleich

- Testberichte

-

- Beste Online Broker

-

- Beste Online Broker

-

- Beste Robo Advisor

-

- Trading lernen

- Ratgeber

- Deals & Prämien

Medienkooperation

Der frühzeitige Aufbau von Vermögen zahlt sich aus. Damit am Ende aus dem einen oder anderen zugesteckten Euro genug Geld für Fahrprüfung wird, kann bei Neobrokern wie Finanzen.net ZERO ein Kinderdepot eingerichtet werden.

Der deutsche Neobroker richtet sein Angebot damit konsequent auch an den Bedürfnissen junger Familien aus. Zu den Konditionen, die Anleger sicher interessieren, gehört der Verzicht auf Depotführungsgebühren. Interessant wird das Finanzen.net ZERO Minderjährigen-Depot außerdem durch die „Frühstart-Rente“ – eine monatliche Gutschrift von 10 Euro, die bis Ende 2025 zusätzliches Kapital in das Portfolio spült.

Das Finanzen.net ZERO Junior-Depot ist ganz klar auf niedrige Kosten ausgerichtet. Eltern, die sich für dessen Einrichtung entscheiden, müssen weder für die Depoteröffnung noch für die laufende Verwaltung Gebühren zahlen.

Selbst, wenn über das Minderjährigen-Depot über einige Zeit keine Transaktionen laufen, erhebt der Neobroker keine zusätzlichen Gebühren. Versteckte Kosten sind damit beim U18-Depot Fehlanzeige.

Für den Wertpapierhandel über das Finanzen.net ZERO Kinderdepot gelten transparente Preise. Einzelkäufe von Aktien, ETFs oder Fonds werden ab einem Ordervolumen von 500 Euro ohne Mindermengenzuschlag gehandelt. Unterhalb dieses Volumens fällt eine Pauschale von 1 Euro an. Diese wird erhoben für den Handel mit:

Sparpläne sind bei vielen Eltern wahrscheinlich das Herzstück des Angebots fürs langfristige Sparen. Laut Preisverzeichnis werden diese für 0 Euro angeboten. Die Einrichtung ist ab 1 Euro monatlich möglich, der Vermögensaufbau läuft damit komplett automatisiert ab.

Der Broker knüpft die Sparpläne an dieser Stelle an keine Mindestlaufzeiten. Eltern halten damit ein flexibles Instrument in den Händen, um für ihre Kinder Vermögen aufzubauen, und können bei Bedarf die Strategie einfach an den Markt anpassen.

Legen Sie den Grundstein für die finanzielle Zukunft ihrer Kinder

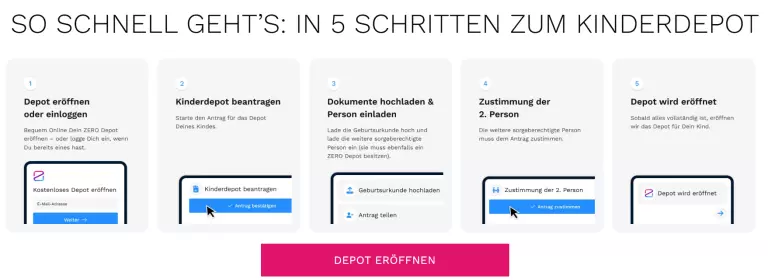

Die Einrichtung des Finanzen.net ZERO Minderjährigendepots erfolgt vollständig digital. Grundvoraussetzung ist, dass sorgeberechtigte Elternteile jeweils ein eigenes Depot beim Broker einrichten. Hintergrund: Die gesetzlichen Vertreter müssen dem Depotvertrag zustimmen. Sollte nur einer der beiden Elternteile ein Depot besitzen, muss der andere diesen Schritt noch nachholen.

Der Antrag auf die Eröffnung des Kinderdepots wird durch einen Elternteil über das bestehende Depot veranlasst. Nach Eingabe der Daten zum Kind fordert der Broker den Upload der Geburtsurkunde an. Hierüber erfolgt die Legitimation für das Kind. Der Upload erfolgt direkt in der Kontoverwaltung bei Finanzen.net ZERO.

Anschließend muss der zweite Elternteil eingeladen werden. Nur so kann die Zustimmung für die Eröffnung des Depots erteilt werden. Die eingeladene sorgeberechtigte Person muss diesem Schritt jetzt zustimmen. Achtung: Es gibt eine wichtige Einschränkung für das Alter des Kindes. Das Finanzen.net ZERO U18-Depot kann nur für Kinder bis zum vollendeten 16. Lebensjahr eröffnet werden.

Sollte das Kind bereits älter sein, ist die Einrichtung nicht mehr möglich. Nach Einreichen aller Unterlagen und der Zustimmung beider Elternteile richtet der Broker das Depot innerhalb weniger Tage ein.

Das Finanzen.net ZERO Kinderdepot ist schnell eröffnet

Das Finanzen.net ZERO Junior-Depot nutzt ein eigenes Verrechnungskonto, auf das Eltern und Großeltern Geld einzahlen. Dazu wird die SEPA-Überweisung genutzt. Das Guthaben kann einfach direkt vom Konto auf die IBAN des Verrechnungskontos überwiesen werden. Alternative Zahlungsmethoden wie die Kreditkarte oder PayPal (und andere E-Wallets) akzeptiert der Broker als Zahlungsmethode nicht.

Durch die Möglichkeit, das Kinderdepot einfach direkt mit einer Überweisung zu kapitalisieren, sparen auch Großeltern oder Paten einfach mit. Diese können Geld überweisen, das anschließend die Raten für einen Sparplan deckt. Speziell diese werden immer wieder gern zum Vermögensaufbau genutzt.

Auszahlungen vom Verrechnungskonto aus sind ausschließlich auf Konten der gesetzlichen Vertreter möglich. Es handelt sich dabei um eine Sicherheitsmaßnahme, die das Vermögen der Kinder schützt. So sind keine fremden Verfügungen in das Vermögen möglich. Eltern agieren an dieser Stelle als Treuhänder, das Geld der nächsten Generation verwalten.

Finanzen.net ZERO hebt sich durch eine Prämienaktion von der Konkurrenz ab. Die „Frühstart-Rente“ ist allerdings nur zeitlich begrenzt verfügbar. Wer bisher noch kein Depot für das Kind eröffnet hat, läuft nach dem Auslaufen der Aktion Gefahr, einen wirtschaftlichen Vorteil zu verschenken. Noch bis 30. November 2025 werden für ein Finanzen.net ZERO Minderjährigen-Depot 10 Euro in einer monatlichen Gutschrift ausgezahlt.

Die Bedingung ist, dass über das Depot mindestens ein ETF-Sparplan im Aktionszeitraum ausgeführt wird. Dieser muss eine Mindestrate von 25 Euro pro Monat erreichen und aktiv bespart werden. Aber: Die Prämie sollte nicht der einzige Grund sein, aus dem sich für das U18-Depot entschieden wird. Es geht hier vielmehr um das Gesamtpaket, die Prämie ist nur das i-Tüpfelchen.

Früh mit dem Sparen zu beginnen, lohnt sich. Eine Aussage, die Eltern immer wieder hören. Entscheidenden Einfluss hat der Zinseszinseffekt, wenn zum Beispiel Dividenden nicht einfach ausgezahlt werden, sondern es zu einem Wiederinvestment kommt. Damit entsteht bis 18 ein kleines Vermögen.

Selbst wenn Eltern ohne Anfangskapital das Sparen für Kinder starten und jeden Monat 150 Euro zu einer Rendite von vier Prozent investieren, werden danach nach sieben Jahren mehr als 14.500 Euro. Damit kann ein junger Erwachsener schon etwas anfangen. Im Rahmen des Minderjährigen-Depots bei Finanzen.net ZERO lassen sich verschiedene Handelsinstrumente einsetzen, wie:

Da es hier nicht nur auf die Erträge ankommt, sondern Eltern auch eine gewisse Sicherheit suchen, sollte ein Punkt immer bedacht werden. Anlageklassen mit einem hohen Risiko sollten an dieser Stelle eher ausgeklammert werden. Dies trifft auf Derivate und Kryptowährungen zu. In einer breit diversifizierten Anlagestrategie von erfahrenen Anlegern können beide eine Rolle spielen, für das Kinderdepot sind sie weniger geeignet.

Für das Finanzen.net ZERO Junior-Depot muss auf Performance und Wachstum aber trotzdem nicht verzichtet werden. Im ETF Broker Vergleich gibt es eine breite Auswahl verschiedener Assets, die in verschiedene Branchen und Märkte investieren.

Finanzen.net ZERO bietet attraktive Konditionen für das Kinderdepot

Anleger machen bei Finanzen.net ZERO Erfahrungen mit einem deutschen Neobroker, der durch die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) reguliert wird und Wertpapiergeschäfte anbieten darf. Die eigentliche Depotführung übernimmt die Baader Bank AG (als Vollbank lizenziert). Für Guthaben auf dem Verrechnungskonto greift die gesetzliche Einlagensicherung. Diese deckt bis zu 100.000 Euro. Diese Absicherung schützt Bareinlagen im Fall einer Insolvenz der Depotbank.

Was die Wertpapiere im Junior-Depot betrifft, handelt es sich um Sondervermögen, das im Fall einer Insolvenz nicht den Gläubigern zufällt. Im Rahmen des gesetzlichen Anlegerschutzes greift zudem eine Anlegerentschädigung von 90 Prozent bis 20.000 Euro. Um die Depots gegen Angriffe von außen zu schützen, setzt Finanzen.net ZERO zusätzlich auf moderne Verschlüsselungen und Authentifizierungen.

Mit Erreichen der Volljährigkeit verschiebt sich der rechtliche Status des Depots. Nicht mehr die Eltern übernehmen dessen Verwaltung treuhänderisch, das Kind ist ab jetzt selbst verantwortlich. Dieser Aspekt ist nicht nur bei Finanzen.net ZERO zu berücksichtigen, sondern gilt auch für ähnliche Produkte anderer Broker, wie dem Trade Republic Kinderdepot.

Das Finanzen.net ZERO Junior-Depot hilft in doppelter Hinsicht beim Sparen und Vermögensaufbau. Es bietet neben den Investmentmöglichkeiten auch steuerliche Vorteile. Jedes Kind kann in Deutschland einen eigenen Sparerpauschbetrag von 1.000 Euro pro Jahr nutzen. Kapitalerträge, die über das Kinderdepot erzielt werden, können auf dessen Basis über einen Freistellungsauftrag ohne Abzug der Abgeltungssteuer vereinnahmt werden.

Darüber hinaus greift der allgemeine Grundfreibetrag von rund 12.000 Euro (Stand 2025). Einkünfte des Kindes – einschließlich der Kapitalerträge – bleiben bis zu dieser Grenze steuerfrei. Diese Kombination ermöglicht es, deutlich höhere Erträge ohne Steuer als im Vergleich zum Erwachsenendepot zu erzielen.

Mit dem Junior-Depot hat Finanzen.net ZERO die Palette der verfügbaren Produkte noch einmal deutlich erweitert. Eltern, Großeltern und Paten sind in der Lage, abseits des Zinssparens Vermögen für die nachfolgende Generation aufzubauen. Besonders mit der Kombination verschiedener Sparpläne sind hier Anlagestrategien umsetzbar, die Wachstum und Kapitalsicherheit kombinieren. Dazu sollten Eltern als Verwalter des Vermögens ihrer Kinder vor jedem Investment die Risikoklassifizierung der eingesetzten Produkte intensiv prüfen.

Grundsätzlich gestattet der Broker Finanzen.net ZERO den Übertrag von Wertpapieren. In diesem Zusammenhang ist zu prüfen, ob die Aktien beim Broker auch gehandelt werden. Derivate sind an dieser Stelle nicht übertragbar.

Nein, die Geburtsurkunde ist nicht nur die bloße Legitimation, sondern legt auch die Elternschaft offen. Insofern legt sie klar dar, dass die beiden Sorgeberechtigten auch wirklich die Eltern der Kinder sind, in deren Namen das Depot eingerichtet wird.

Nein, solange das Kind selbst noch nicht 18 Jahre alt ist, sind Verfügungen allein nicht möglich. Eltern können Kinder aber langsam an die Vermögensverwaltung heranführen und im jugendlichen Alter auch in Entscheidungen einbinden.

In Deutschland werden Schenkungen und Erbschaften besteuert. Der Freibetrag bei Eltern gegenüber den Kindern ist mit 400.000 Euro in zehn Jahren relativ hoch angesetzt.

Die Dauer der Einrichtung hängt davon ab, ob ein Elternteil das eigene Depot noch einrichten muss und ob alle Unterlagen direkt vollständig eingereicht werden. Es dauert dann meist nur wenige Tage bis zur Aktivierung.

Finanzielle Differenzgeschäfte (sog. contracts for difference oder auch CFDs) sind komplexe Instrumente und gehen wegen der Hebelwirkung mit dem hohen Risiko einher, schnell Geld zu verlieren. Der überwiegende Anteil der Privatkundenkonten verliert Geld beim CFD-Handel. Sie sollten überlegen, ob Sie verstehen, wie CFD funktionieren, und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren.