- Broker Vergleich

- Testberichte

-

- Beste Online Broker

-

- Beste Online Broker

-

- Beste Robo Advisor

-

- Trading lernen

- Ratgeber

- Deals & Prämien

Medienkooperation

Robo Advisors werden nicht nur als FinTech angeboten – auch Vollbanken bieten diesen Service. Mit dem digitalen Vermögensaufbau machen Kunden der FNZ Bank seit rund zehn Jahren bei fintego Erfahrungen. Die Anlage erfolgt mit zehn Strategien in ETF unterschiedlicher Allokation.

Ein Test von fintego soll die Aspekte des Angebots beleuchten. Welche Strategien werden Anlegern hier zur Wahl gestellt, ist fintego auch für die nachhaltige Investition zu empfehlen, und mit welchen Kosten müssen Kunden rechnen? Die Abläufe bei der Depoteröffnung und die Kundenbetreuung sind ebenfalls Themen, die nicht fehlen dürfen. Der Blick auf den Einlagenschutz soll klären, wie seriös fintego ist.

| Zahlungsanbieter | Sicherheit |

|---|---|

|

sehr hoch |

| 5 Sterne |

|

0% |

| 4 Sterne |

|

0% |

| 3 Sterne |

|

0% |

| 2 Sterne |

|

0% |

| 1 Stern |

|

0% |

Robo Advisors gehören zu den Bereichen, bei denen Finanzdienstleister Künstliche Intelligenz einsetzen. Die Kombination der algorithmischen Vermögensverwaltung mit ebenfalls KI-verwalteten Finanzinstrumenten wie ETF senkt die Kosten. Professionelle Vermögensverwaltung, früher begüterten Kunden vorbehalten, wird damit für eine breite Zielgruppe erschwinglich.

Die Anbieter, die um Anleger werben, unterscheiden sich allerdings in Teilen ihrer Leistungen und Produkte. Mit einem sachlichen Erfahrungsbericht zu fintego wollen wir die wichtigsten Qualitätskriterien für Finanzdienstleister der Reihe nach unter die Lupe nehmen.

Eine unvoreingenommene Betrachtung von Produkten, Kosten und Services, von Software und Sicherheit ermöglicht die objektive Bewertung von fintego. Der Leser erfährt dabei, wie die Anlagen der Kunden geschützt werden und wie seriös fintego einzuschätzen ist.

Erste Erfahrungen mit fintego und den dort angebotenen Strategien machen interessierte Leser vermutlich über die Website des Anbieters. Daher beginnen wir auch unseren Test genau hier. Denn bei diesem ersten Kundenkontakt entscheiden Präsentation und Informationsgehalt, ob der Robo Advisor Interesse wecken und zum Weiterlesen animieren kann.

▶️ Fintego bietet die Möglichkeit breit gestreut in ETFs anzulegen

Mit einem Blick auf die Startseite können die wichtigsten Elemente von fintego in gut formulierten und farbig unterlegten Abschnitten erfasst werden. In einigen Sätzen wird zusammengefasst, was hier geboten wird:

Das Menü über der Seite führt schnell zu weiteren Angaben über Produkte, Preise, Unternehmen, auch der fintego Login bzw. die Schaltfläche für die Depoteröffnung sind dort untergebracht. Die Fußzeile enthält Verlinkungen zu Impressum, Einlagenschutz, FAQ und Kontaktmöglichkeiten.

Mit der aufgeräumten Gestaltung und den vollständigen Informationen, die sich auf Anhieb erschließen, kann der Robo im fintego Test der Website bereits punkten.

| 🥇 fintego | 🏆 Highlights |

|---|---|

| 🧰 Anlageklassen | ETF auf Aktien, Anleihen, Rohstoffe, Geldmarkt |

| 💳 Zahlungsmethoden | Banküberweisung, Lastschriftverfahren |

| 📈 Handelsplattformen | Webbasierter Kundenzugang |

| 📞 Kundensupport | Telefon-Support, E-Mail, Kontaktformular |

| 📱 Trading App | FNZ App für iOS- und Android-basierte Geräte |

| 🕵 Regulierung | BaFin Regulierung der FNZ Bank |

| 📋 Demokonto | Historischer Chart der Strategien |

Ein Demokonto oder Musterdepot für erste Erfahrungen mit fintego wird nicht angeboten – bei einem Robo Advisor ist dies allerdings auch nicht notwendig. Statt dessen gibt fintego auf der Website im Chart einen Überblick über die Performance der bei fintego angebotenen Strategien. Kunden können umschalten zwischen der konventionellen und nachhaltigen Anlage.

Wen die Informationen auf der Website überzeugen, der kann mit einem Klick oder Tap auf die dafür vorgesehene Schaltfläche rasch ein Depot bei der FNZ Bank eröffnen. Der gesamte Ablauf ist in vier Schritte gegliedert.

Nach der Freigabe des Depots können Anleger erste Investitionen tätigen oder den gewünschten Sparplan bei fintego starten. Die Kontoeröffnung kann aus dem Browser des Computers heraus oder über die mobile fintego App durchlaufen werden.

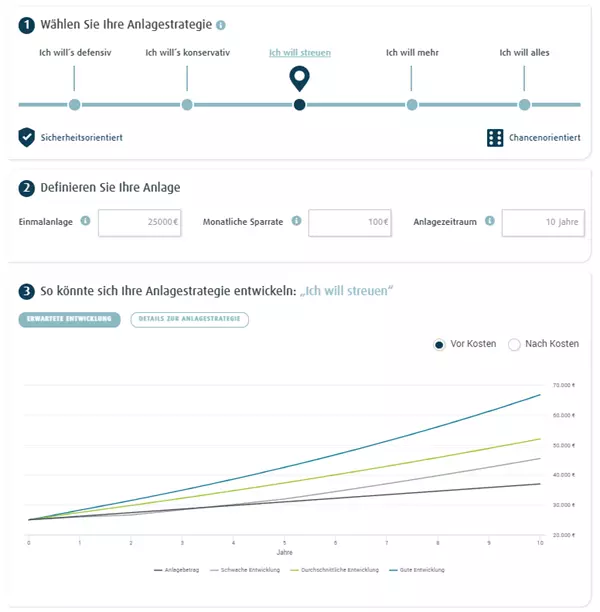

📈 Mit dem fintego Prognoserechner können sie ihre individuelle Anlagestrategie wählen

Im fintego Erfahrungsbericht lassen wir die Prüfung der Software nicht aus – dieses Kriterium ist Standard im Brokertest und damit auch im Robo Advisor Vergleich. Die Software, auch als Handelsplattform bezeichnet, ist der Punkt, wo sich Anbieter und Kunde begegnen. Der Bedienkomfort, die Ausstattung und Zuverlässigkeit sind ein wesentlicher Bestandteil des Kundenerlebnisses.

Allerdings muss die Banking-Software beim fintego Robo Advisor keine überbordende Ausstattung mit Funktionen und Tools mitbringen – das bleibt Handelsplattformen für börsliche und außerbörsliche Trading-Aktivitäten vorbehalten. Bei fintego trifft der Algorithmus die Entscheidung. Für Kunden ist eher der Überblick über ihre Konten und Transaktionen wichtig.

Genau das wird auch geboten – webbasiert oder als App können Anleger die Entwicklung ihres Portfolios über verschiedene Zeiträume verfolgen, getätigte Transaktionen einsehen und weitere Ein- und Auszahlungen beauftragen. Auch ein Tab für das eigene Profil mit den Personendaten und eine Post-Box gehören zur Ausstattung. Nutzer, die mit dem elektronischen Banking bereits Erfahrung haben, finden sich im Dashboard von fintego rasch zurecht.

fintego investiert das Kapital seiner Kunden in ETF. Die börsengehandelten Indexfonds sind wie die Robo-Strategien algorithmisch verwaltet. Das kommt den Gesamtkosten zugute. Dank der Verteilung der Investition über die Positionen des Index ist eine Streuung mit schon einem ETF gegeben.

fintego ist ein ETF Robo Advisor. Investiert wird in passive Fonds auf Indizes unterschiedlicher Anlageklassen zum Einsatz, auf aktiv gemanagte Investmentfonds und Einzelwerte verzichtet der Robo:

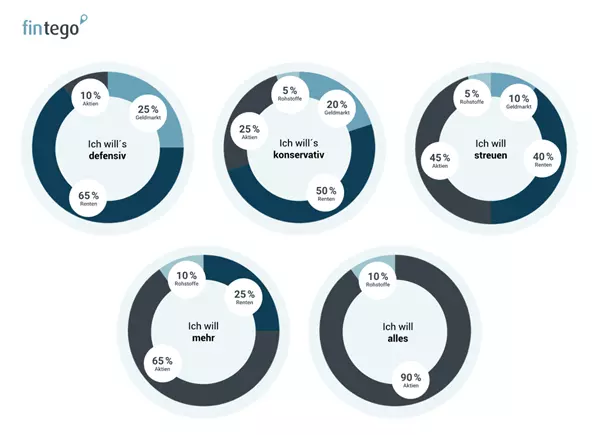

Die Allokation der ETF entscheidet über Risiken und Renditemöglichkeiten. Außerdem können Kunden konventionell oder nachhaltig anlegen, jeweils mit fünf Strategien. Die Zusammensetzung des Portfolios wird Neukunden anhand der Profilierung durch den Algorithmus vorgeschlagen und weist die enthaltenen Produkte deutlich aus – bereits vor der endgültigen Entscheidung für ein Depot. Die Bezeichnungen der Strategien bzw. deren Nummerierung geben recht gut Aufschluss über den Fokus und die potenziellen Renditen.

Die verwendeten ETF stammen von namhaften Emittenten. Vertreten sind Produkte von Xtrackers, iShares oder Lyxor, die abgebildeten Indizes sind Benchmarks bekannter Investmentbanken oder Vermögensverwalter.

💡 Fintego hält verschiedene Anlagestrategien bereit

fintego ist ein Robo Advisor – was bedeutet, dass Kunden dem Anbieter die Vermögensverwaltung weitgehend überlassen. Nach der anfänglichen Befragung zu Zielen, Mitteln und Risikoneigung während der Depoteröffnung ist ein regelmäßiges Eingreifen in das Portfolio seitens des Kunden nicht notwendig oder vorgesehen.

Eine mobile App, wie sie von den meisten Finanzdienstleistern regulär angeboten wird, muss in diesem Fall keinen enormen Leistungsumfang mitbringen. Denn es werden keine Handelsentscheidungen gefällt oder Analysen vorgenommen.

Statt dessen gewährt die Banking-App der FNZ Bank einen Überblick über Konten und Depots – und damit auch über die Wertentwicklung der Investitionen und Sparpläne. Anleger können die fintego Performance überblicken und erhalten die Übersicht über ihre Transaktionen.

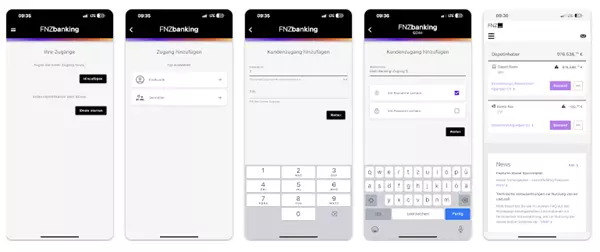

Die mobile Software wird kostenlos für iOS und Android zum Download angeboten. Wer die App auf das Smartphone oder Tablet herunterlädt, kann direkt aus der App heraus das Depot eröffnen und die Legitimierung per VideoIdent starten. Anschließend dient die Software dem gelegentlichen Blick auf das eigene Portfolio und der möglichen Anpassung von Spar- und Auszahlplänen.

Eine weitere App bietet die FNZ als Sicherheitslösung an – mit FNZsecure können Nutzer Aufträge im Online-Banking komfortabel freigeben. Beide Apps lassen sich mit eigenen PINs oder mit biometrischen Daten für den fintego Login schützen.

📲 Die FNZ Bank App – Schlicht und aufgeräumt

Kunden, die sich für den fintego Robo Advisor entscheiden, denken in der Regel langfristig. Die Automatisierung der Vermögensverwaltung und die Einrichtung von Sparplänen ist über längere Zeiträume besonders effektiv. Angelegt wird für die Ausbildung der Kinder, das eigene Alter, einen Hausbau oder ein angestrebtes Projekt. Schnelle Entscheidungen sind dabei die Ausnahme.

Deshalb finden Kunden eines Robos unter den angebotenen Zahlungsmethoden kaum je solche mit sofortiger Wertstellung, wie die Zahlung mit Kredit- und Debitkarten oder die eWallets PayPal, Neteller, Skrill und andere. Statt dessen ist die SEPA-Überweisung die Norm.

Ergänzt wird dies um das SEPA-Lastschriftverfahren – schon bei der Depoteröffnung wird das eigene Girokonto als Referenzkonto hinterlegt. Von diesem Konto werden spätere Raten für Sparpläne eingezogen, und auch Auszahlungen fließen dorthin zurück.

Die Schnelligkeit und Sicherheit der Bearbeitung kann im Test von fintego überzeugen, Kosten für Transaktionen fallen nicht an. Positiv wirkt sich auf die Bewertung von fintego aus, dass Kunden nicht nur Sparpläne, sondern auch Auszahlpläne anlegen können, letzteres bereits ab einem Depotwert von 5.000 Euro.

Auszahlungen in der gewünschten Höhe werden im persönlichen Kundenbereich eingeleitet. Da hierfür Fondsanteile im Depot verkauft werden müssen, kann es drei bis vier Werktage dauern, bis der Betrag auf dem Referenzkonto eingeht.

| Zahlungsanbieter | Sicherheit |

|---|---|

|

sehr hoch |

Bei der Entscheidung für einen Robo wie fintego geht es vor allem darum, dem Algorithmus die Vermögensveraltung zu überlassen – ein Produkt, das dem Anleger Entscheidungen zur Zusammenstellung und zum Rebalancing des Portfolios abnimmt. Die intensive Beschäftigung mit dem Depot wird unnötig.

Dennoch haben auch die Kunden eines Robo Advisors Informationsbedarf. Wie überzeugend die Erfahrungen mit fintego ausfallen, wird durch die Kontakte mit dem Support beeinflusst. Ein kundenorientierter Finanzdienstleister wird deshalb schon auf der Website bemüht sein, seinen Lesern möglichst vollständige Informationen zu Produkten und Kosten zu übermitteln.

Das tut auch fintego – die sehr ausführliche und aufgeräumte Internetpräsenz stellt alle Facetten der Investition detailliert vor. Gängige Fragen greift man in der FAQ auf, die sich thematisch durchsuchen lässt. Die Depoteröffnung und die Software und App sind sehr intuitiv gestaltet, die Übersicht über das Portfolio leicht verständlich.

Wer dennoch Fragen hat, die sich auf den geschilderten Wegen nicht klären lassen, erreicht den Kundendienst von fintego bzw. der FNZ Bank auf verschiedenen Kanälen:

Die Bewertungen von fintego durch Kunden lassen erkennen, dass die meisten Nutzer mit dem Support der FNZ Bank zufrieden sind.

| Kundenservice | |

|---|---|

| Verfügbare Sprachen: | Deutsch |

| E-Mail: | service@fnz.de |

| Telefon: | +49 89 45460 - 890 |

fintego bemüht sich mit günstigeren Kosten sichtbar um ein höheres Investitionsvolumen seiner Anleger. Wer einem Robo Advisor höhere Beträge anvertraut, möchte diese allerdings auch gut gesichert wissen. Im Vergleich der Anbieter gehören Lizenzen, Regulierungen und Einlagenschutz zu den besonders wichtigen Gütekriterien.

Der Einlagenschutz ist innerhalb der EU durch gemeinsame, verbindliche Richtlinien geregelt. Auf nationaler Ebene können diese zusätzlich ausgestaltet werden. Welche Sicherheiten ein Finanzdienstleister vorweisen muss, entscheidet das Geschäftsmodell. Unter den Robo Advisors finden sich Anlagevermittler, Vermögensverwalter und auch Vollbanken, wie im Fall der FNZ Bank.

Die Bank ist durch die deutsche Aufsichtsbehörde BaFin lizenziert und reguliert. Der gesetzliche Einlagenschutz kommt für bis zu 100.000 Euro je Kunde auf, weiterführende Ansprüche sichert die Mitgliedschaft im Einlagenschutzfonds des Bundesverbands deutscher Banken.

Dies gilt jedoch nur für liquides Kapital. Die ETF im Depot sind als Fonds Sondervermögen. Sollte die depotführende Bank oder die Fondsgesellschaft insolvent werden, hätten Gläubiger auf diese Anlagen keinen Zugriff – sie verbleiben grundsätzlich im Besitz des Kunden.

Auch die Sicherheit online ist im Test von fintego sehr gut. Die Website und die fintego Logins sind verschlüsselt, ein TAN-Verfahren wird für die Zugänge und die Bestätigung von Transaktionen genutzt. Zu diesem Zweck bietet die FNZ Bank eine eigene Sicherheits-App kostenlos zum Download an.

Graurheindorfer Str. 108, 53117 Bonn, Deutschland

poststelle@bafin.de

0228 / 4108 - 0

05/2002

2700

portal.mvp.bafin.de/database/InstInfo/institutDetails.do

Anleger machen bei fintego Erfahrungen mit einem sogenannten Robo Advisor – die Investitionen werden von einem Algorithmus vorgenommen und überwacht. Dank der niedrigen Gesamtkostenquoten der Indexfonds und der Streuung über zahlreiche Positionen bringen ETF bereits günstige Konditionen für Anleger mit. Die Zusammenstellung der ETF auf Indizes unterschiedlicher Anlageklassen erfolgt anhand des persönlichen Anlegerprofils. Ausgewählt werden ETF auf Aktien, Anleihen, Geldmarktprodukte und Rohstoffe.

Ein Fragebogen klärt die Erwartungen und Risikoaffinität. Die Künstliche Intelligenz wählt auf dieser Grundlage eine konventionelle oder nachhaltige Strategie und passt das Portfolio, wenn nötig, an die ursprüngliche Allokation an. Jeder Kunde kann die Zusammensetzung und Performance seines fintego Depots und die damit verbundenen Kosten jederzeit einsehen.

Die regulären fintego Strategien setzen keinen besonderen Schwerpunkt auf Nachhaltigkeit. Fünf Strategien stehen zur Wahl, sie unterscheiden sich hinsichtlich der Ausrichtung auf Werterhalt oder Risiko. Dank der „sprechenden“ Bezeichnungen lässt sich gut erkennen, wie der Robo Advisor investiert:

Für die fünf green+ Strategien weist der nachhaltige Robo Advisor Aktien und Anleihen unterschiedliche Allokationen zu:

Neben eingänglichen Kosten fallen laufende Gebühren an. Für einmalige Investitionen setzt fintego einen Mindestbetrag von 2.500 Euro an und liegt damit deutlich über der Schwelle anderer Robos. Sparraten können Anleger bereits ab 50 Euro monatlich fixieren.

Die Robo Advisor Kosten bei fintego bestehen aus einer jährlichen Verwaltungsgebühr. Das sogenannte Anlageverwahrentgelt ist am Volumen des Depots festgemacht und liegt maximal bei 0,90%. Mit steigendem Depotwert sinken bei fintego die Kosten:

Die genannten Kosten sind sogenannte All-in Gebühren, es fallen keine weiteren Ausgaben für das Depot, Transaktionen, Ausgabeaufschläge oder die Performance an. Hinzu kommen die jährlichen Gesamtkosten für die investierten ETF, die von der Fondsgesellschaft erhoben werden. Nach Angaben von fintego übersteigt die TER der Fonds nicht den Wert von 0,20% jährlich. Im Vergleich der Robos ist fintego nicht der kleinanlegerfreundlichste Anbieter. Wer allerdings größere Beträge verwalten lässt, zahlt ab einem Depotwert von 50.000 Euro nur 0,4%, in diesem Fall ist fintego wettbewerbsfähig.

Hinter dem Angebot von fintego steht die FNZ Bank, vormals eBase. Die deutsche Vollbank ist seit Jahrzehnten im Geschäft, wird durch die BaFin reguliert und kann als seriöser Finanzdienstleister gelten.

Der Robo Advisor bietet interessierten Anlegern Einzeldepots an. Auch für Unternehmenskunden gibt es Lösungen. Minderjährigendepots gehören bislang nicht zu den Leistungen bei fintego. Kunden können daher bei der Investition für die Absicherung ihrer Kinder keine eigenen Freibeträge ausschöpfen.

Ein funktionales Demokonto oder Musterdepot gibt es bei Robo Advisors wie fintego in der Regel nicht. Die Entwicklung der Strategien können Besucher der Website im Chart einsehen, und auch die Zusammensetzung des vorgeschlagenen Portfolios wird vor der Einrichtung des Depots aufgeschlüsselt. Dank dieser Informationen wissen Anleger, wie sich ihre Investition zusammensetzen wird.

fintego und die FNZ Bank sind deutsche Finanzdienstleister. Daher sind sie verpflichtet, die Abgeltungssteuer auf Gewinne aus Zinsen oder Wertpapierverkäufen automatisch einzubehalten und ans Finanzamt weiterzuleiten. Wer einen Teil der Renditen von der Besteuerung mit 25% ausnehmen will, kann fintego einen Freistellungsauftrag erteilen. Der Sparerpauschbetrag liegt inzwischen bei 1.000 Euro pro Person.

Mit der Entscheidung für ein Portfolio bzw. eine Strategie ist keine Verpflichtung für eine Anlagedauer verbunden. Der Robo gibt Empfehlungen für die Mindesthaltedauer, Anleger können jedoch jederzeit über ihr Depot verfügen und Fondsanteile nach Bedarf und eigenen Wünschen veräußern.

Der Robo Advisor veranschlagt eigene Verwaltungsgebühren, die zweimal jährlich abgebucht werden – sie sind abhängig vom Volumen der Anlage und sinken mit steigendem Depotwert. Hinzu kommen die Fondskosten, die dank der Investition in ETF nur höchstens 0,2% des Volumens ausmachen.

Der Robo Advisor fintego, ein Angebot der FNZ Bank, gibt privaten Anlegern Zugang zu einer professionellen Vermögensverwaltung zu günstigen Kosten. Die anfängliche Befragung von Neukunden lotet deren finanzielle Ziele und Risikoaffinität umfassend aus. Anschließend schlägt der Robo eine von insgesamt zehn Strategien vor.

Zu den Stärken der Erfahrungen mit fintego gehört zweifellos, dass nicht nur konventionelle ETF zur Wahl stehen – auch nachhaltige Portfolios sind möglich. Die unterschiedlichen Risiko-Rendit-Level passen sich den Kundenwünschen an, das Depot wird regelmäßig umgeschichtet, über den persönlichen Kundenbereich bleiben Anleger informiert.

Die Kosten für den Service sind volumenabhängig und beginnen bei 0,90% jährlich. Insbesondere bei höheren Investitionen wird fintego zu einem günstigen Anbieter. Die Erstinvestition und Sparraten sind nicht die niedrigsten im Vergleich. Hier wird deutlich, dass sich der Robo um „Mittelklasse-Investoren“ bemüht.

Im Test überzeugt auch der Bedienkomfort bei der Depoteröffnung und der Handhabung von Website und App. Die Zahlungen mittels Banküberweisung oder den Einzug per Lastschrift sind ebenfalls komfortabel, Regulierung und Einlagenschutz der FNZ Bank als verantwortlichem Finanzdienstleister lassen keine Wünsche offen.

Finanzielle Differenzgeschäfte (sog. contracts for difference oder auch CFDs) sind komplexe Instrumente und gehen wegen der Hebelwirkung mit dem hohen Risiko einher, schnell Geld zu verlieren. Der überwiegende Anteil der Privatkundenkonten verliert Geld beim CFD-Handel. Sie sollten überlegen, ob Sie verstehen, wie CFD funktionieren, und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren.