- Broker Vergleich

- Testberichte

-

- Beste Online Broker

-

- Beste Online Broker

-

- Beste Robo Advisor

-

- Trading lernen

- Ratgeber

- Deals & Prämien

Medienkooperation

Die Deutsche Bank bietet ihren eigenen Robo Advisor über das maxblue-Segment an – schon seit 2017 können Kunden bei ROBIN Erfahrungen mit der digitalen Vermögensverwaltung machen. In mancher Hinsicht unterscheidet sich das Angebot von den Wettbewerbern.

Ein Test von ROBIN zeigt, dass hier eine Künstliche Intelligenz durch menschliches Portfolio-Management ergänzt wird. Die Kunden-Portfolios sind zudem in hohem Maß individuell gestaltet. Anders als bei vielen anderen digitalen Anlagevermittlern und -verwaltern setzt man bei ROBIN auch auf die persönliche Beratung in der Filiale. Unser Erfahrungsbericht über ROBIN beleuchtet die Aspekte des Angebots, um zu klären wie seriös ROBIN ist.

| Zahlungsanbieter | Sicherheit |

|---|---|

|

hoch |

|

hoch |

|

sehr hoch |

| 5 Sterne |

|

0% |

| 4 Sterne |

|

0% |

| 3 Sterne |

|

0% |

| 2 Sterne |

|

0% |

| 1 Stern |

|

0% |

Die Finanzlandschaft in Deutschland hat in den vergangenen Jahren neben weiteren innovativen Angeboten zahlreiche neue Robo Advisors entstehen sehen. Sie alle nutzen Algorithmen und passive Finanzinstrumente wie ETF, um eine professionelle Vermögensverwaltung für eine breitere Zielgruppe günstig anzubieten.

Die KI übernimmt die Auswertung eines Fragebogens zur Profilierung der Kunden und stellt auf dieser Basis einen Anlagevorschlag zusammen. Regelmäßige Anpassungen sorgen dafür, dass das Portfolio immer wieder auf das Risikoniveau des Kunden zurückgeführt wird. Abgesehen von diesem verbindenden Element gibt es aber auch deutliche Besonderheiten bei jedem einzelnen Anbieter im Robo Advisor Vergleich.

Um die Details der Erfahrungen mit ROBIN für unsere Leser nachvollziehbar zu machen, prüfen wir objektiv die wichtigsten Qualitätskriterien für Finanzdienstleister. Dazu gehört das Informationsangebot der Website, die investierten Werte und die Kosten, aber auch die Software und App für den Überblick über das Portfolio.

Der Komfort der Zahlungen und der Kundenservice werden genau so bewertet wie die Sicherheit der Einlagen, um den ROBIN Test vollständig zu machen. Erst dann können wir in unserer abschließenden Zusammenfassung beurteilen, ob und wie seriös ROBIN einzuschätzen ist.

Die Entscheidung für einen Robo Advisor wie ROBIN fällt meist aufgrund des ersten Eindrucks – und diese wichtigen ersten Erfahrungen mit ROBIN machen Kunden in der Regel auf der Website. Mit der Begutachtung der Internetpräsenz steigen wir deshalb auch in den ROBIN Test ein. Wie gut werden die Services präsentiert?

▶️ Das ist die Website von Robin

Der Robo Advisor gehört zur Unternehmensgruppe der Deutschen Bank – die Website ist daher in den Blau- und Weißtönen gehalten, die für Angebote des Konzerns typisch ist. Die Kopfzeile lässt erkennen, dass ROBIN dem Segment Sparen und Anlegen bei der Bank zuzuordnen ist. Darunter beginnt die eigentliche Information in horizontal gegliederten Blöcken.

Wie in den meisten Fällen wird ein Einstieg mit einer Aufzählung der Vorteile geschaffen – die passive Investition soll dem Kunden Zeit abnehmen, wird auf die eigene Risikoneigung zugeschnitten und mittels ausgereifter Technologie und Expertise ausgeführt. Ein Einstieg ist bereits ab 500 Euro möglich und damit auch für Kleinanleger interessant.

Leser erfahren schon hier, welche Finanzinstrumente für die Investitionen verwendet werden – nämlich ETF – und wie sich die Robo Advisor Kosten bei ROBIN zusammensetzen. Die Depoteröffnung und die Wertentwicklung der vier vorgeschlagenen VaR-Portfolios werden ebenfalls beschrieben. Zusätzlich erfahren interessierte Besucher näheres über den Robo und sein Geschäftsmodell über informative Videos.

Eine FAQ und die Information über die Renditepotenziale börslicher Anlagen schließen die Startseite ab – darunter finden sich die Kontaktangaben. Da die Deutsche Bank digital unterwegs ist, ihren Kunden aber auch einen Filialservice bietet, wird die Möglichkeit der persönlichen Beratung nach Termin immer wieder unterstrichen.

| 🥇 ROBIN | 🏆 Highlights |

|---|---|

| 🧰 Anlageklassen | ETF auf Aktien, Anleihen, Rohstoffe |

| 💳 Zahlungsmethoden | Banküberweisung, Lastschriftverfahren |

| 📈 Handelsplattformen | Browserbasierter Kundenbereich |

| 📞 Kundensupport | Telefon-Support, E-Mail, persönliche Beratung in der Filiale |

| 📱 Trading App | Keine App |

| 🕵 Regulierung | BaFin-Lizenz und Regulierung |

| 📋 Demokonto | nein |

Ein Robo Advisor wie ROBIN will Anlegern einen großen Teil der Arbeit bei der Geldanlage abnehmen. Daher sind die Strukturen vereinfacht, die verwendeten Finanzprodukte, nämlich ETF, sind ihrerseits durch die algorithmische Anpassung an den Basisindex „pflegeleicht“. Eine Einarbeitung in den Börsenhandel oder die außerbörsliche Spekulation wird Kunden nicht abverlangt.

Ein Demokonto bietet ROBIN deshalb wie die meisten Robos nicht an. Im Unterschied zu anderen Robo Advisors werden auch keine präzisen Einblicke in die Portfolios oder Strategien geboten. Denn die Zusammenstellung des Depots wird nach der Ausarbeitung durch die Künstliche Intelligenz zusätzlich personalisiert. Interessierte können also lediglich durchschnittliche Wertentwicklungen einsehen.

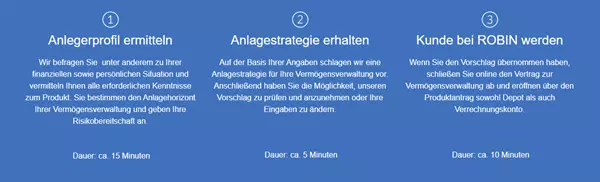

Wer das Geschäftsmodell und die Konditionen akzeptiert, kann direkt aus der Website heraus mit einem Klick auf die Schaltfläche „Jetzt ROBIN abschließen“ loslegen. Die Eröffnung eines Depots dauert nur wenige Minuten – dabei beantworten Kunden den Fragenkatalog des Robo Advisors:

Eine Besonderheit von ROBIN ist zweifellos, dass weniger internetaffine Kunden Gelegenheit erhalten, das Filialnetz der Deutschen Bank zu nutzen. Sie können einen Termin für eine Beratung oder für die Eröffnung im persönlichen Gespräch in der nächsten Filiale telefonisch vereinbaren. Für bestimmte Kundengruppen wird dies zu einer positiven Bewertung von ROBIN beitragen.

Anzumerken ist, dass für den Vermögensaufbau mit dem Algorithmus bei ROBIN weder ein Gemeinschafts- noch ein Minderjährigendepot angeboten werden.

💡 In wenigen Schritten zum ROBIN Depot

Die Ausstattung und Benutzerfreundlichkeit der Software ist auch im Test von ROBIN ein Aspekt, dem wir nachgehen. Denn über den Kundenzugang begegnen sich Finanzdienstleister und Anleger. Bei einem Robo Advisor sind detaillierte Eingaben und die Festlegung der Strategie allerdings schon Teil der Depoteröffnung.

Im späteren Verlauf kommen Kunden ohne börsliche oder außerbörsliche Käufe und Verkäufe aus. Auch die notwendigen Analysen erübrigen sich, denn diese übernimmt die KI. Die Erfahrungen mit ROBIN finden daher über ein Kunden-Dashboard statt, das einen Einblick in das Depot und Verrechnungskonto gibt.

Ein Demokonto, wenn auch mit überschaubarer Funktionalität, wird angeboten, aber nur für Bestandskunden der Deutschen Bank. Auch der ROBIN Login erfolgt über das Online-Banking der Bank. Hier steuern Kunden den Tab ROBIN an, um die Performance des Robo Advisors anzuzeigen.

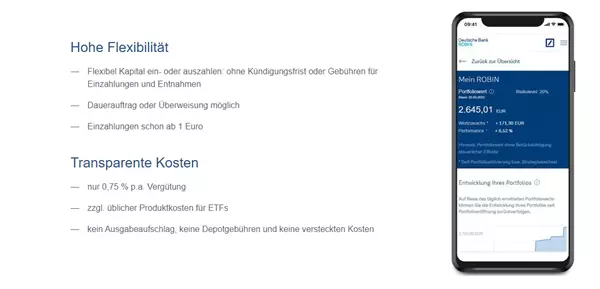

Details zur Wertentwicklung der Investition werden unter „Mein ROBIN“ aufgeschlüsselt – dies ist der eigentliche Zugang zur digitalen Vermögensverwaltung, wo der Wert des Depots angezeigt wird – auch im Chart über einen historischen Zeitraum von mehreren Monaten.

Wer den Reiter „Anlagestruktur“ anklickt, findet hier genaue Informationen zur Allokation nach Anlageklassen und weiterhin zu den investierten Produkten. Jedes Wertpapier kann mit aktuellen Angaben zu den gehaltenen Fondsbruchteilen und dem Kurs aufgerufen werden. Auch den getätigten Transaktionen ist ein Tab gewidmet, ebenso dem persönlichen Profil und dem Vertrag mit dem Anlageverwalter.

Die Informationen, die Kunden beim Navigieren durch die ROBIN Erfahrungen zusammentragen, sind zweifellos vollständig, doch der gesamte Ablauf wirkt ein wenig schwerfällig. Das Kundenerlebnis könnte übersichtlicher und intuitiver ausfallen – eine ROBIN Bewertung, die auch die Nutzer teilen.

Die Anlagestrategien bei ROBIN beruhen sämtlich auf ETF – denn die börsengehandelten Indexfonds werden in beachtlicher Auswahl und zu günstigen Kosten angeboten. Obwohl ROBIN ein Angebot der Deutschen Bank ist, beschränkt sich die Zusammensetzung der Portfolios nicht auf deren eigene Produkte, sondern berücksichtigt auch ETF anderer Emittenten, beispielsweise Blackrocks iShares.

Die Anlageklassen der repräsentierten Indizes decken die folgenden Bereiche ab:

Ein Portfolio besteht aus einem halben Dutzend oder mehr Indexfonds. Die ursprüngliche Empfehlung und Zusammenstellung nimmt der Algorithmus vor, die Portfolioverwalter der Deutschen Bank haben jedoch die letzte Entscheidung und nehmen individuelle Anpassungen vor.

💡 ROBIN bietet eine individuelle Geldanlage

Bei den meisten Finanzdienstleistern, die ihren Kunden im Netz begegnen, ergänzt eine mobile App den Zugang über einen Webbrowser. Das ist wichtig, denn immer mehr Nutzer verwalten überwiegend, manche sogar ausschließlich über mobile Endgeräte ihre Finanzen. Die Software für die beiden dominierenden Betriebssysteme Android und iOS steht daher in der Regel bereit.

Der Test von ROBIN zeigt allerdings rasch: Hier gibt es keine App für die digitale Vermögensverwaltung. Kunden des Robo Advisors rufen stattdessen den responsiv gestalteten Kundenbereich mit ihrem ROBIN Login im Browser von Tablet oder Handy auf. Da für den gelegentlichen Blick auf die Entwicklung des Portfolios keine komplexen Funktionen oder Abläufe erforderlich sind, lassen sich die gewünschten Aktivitäten, darunter auch Ein- oder Auszahlungen, gut auf diese Weise mobil ausführen.

Eine allgemeine App der Deutschen Bank für das Online-Banking steht jedoch im Apple Store und bei Google Play bereit, ebenso einem Applikation für die mobile Erstellung von TANs für die Bestätigung von Transaktionen.

▶️ Die Vorteile von ROBIN lassen sich auch ohne App mobil nutzen

Eine breite Auswahl von Zahlungsmethoden ist bei einem digitalen Vermögensverwalter wie ROBIN nicht Teil der Erfahrungen. Denn die Kunden gehen von längerfristigen Investitionen aus, planen ihre Strategien entsprechend und brechen keine Entscheidungen übers Knie. Daher wird die Abwicklung von Transaktionen mittels Kreditkarten oder über elektronische Wallets, alles mit sofortiger Wertstellung, nicht vermisst und beeinträchtigt die Bewertung von ROBIN nicht.

Zu den Besonderheiten von ROBIN gehört, dass der Robo Advisor nicht das gesamte liquide Kapital auf dem Verrechnungskonto investiert, sondern immer eine Reserve vorhält. Das vorgehaltene Kapital dient der Risikosteuerung, hier werden auch die anfallenden Gebühren für die Depotverwaltung abgezogen.

| Zahlungsanbieter | Sicherheit |

|---|---|

|

hoch |

|

hoch |

|

sehr hoch |

Die Vermittlung der grundlegenden Informationen auf der Website erfolgt bei ROBIN multimedial und recht ausführlich. Auch eine FAQ ist Teil der Internetpräsenz – sie geht auf die immer wieder gestellten Fragen ein.

Eine Aufklärung über die Zusammenstellung der Strategien, die Risikolevel und Risiken und das Anlagekonzept gehört ebenfalls zu den ersten Erfahrungen mit ROBIN. Bestandskunden können erste Einblicke mit einem Demokonto nehmen – dies jedoch nur für Kunden mit einem Zugang zum Online-Banking der Deutschen Bank.

Wer darüber hinaus Fragen hat oder sich eine Beratung wünscht, kann den Kundenservice kontaktieren. Die beliebten Kontaktoptionen über einen Chat oder eine E-Mail fehlen, dafür ist der Support telefonisch unter der Rufnummer 069-91010000 erreichbar – und das rund um die Uhr.

Wer es vorzieht, sich persönlich beraten zu lassen, hat bei ROBIN dazu die Möglichkeit, denn hinter dem Robo steht das Filialnetz der Deutschen Bank. Ein Filialfinder ist auf der Website verfügbar, und das Formular für den Antrag auf einen Termin sammelt erste Informationen zum Kunden und zum Anliegen.

| Kundenservice | |

|---|---|

| Verfügbare Sprachen: | Deutsch, Englisch |

| E-Mail: | deutsche.bank@db.com |

| Telefon: | +49 69 910-00 |

Der Einlagenschutz ist grundsätzlich ein Thema – auch im ROBIN Test. Dabei können Kunden sich darauf stützen, dass der Robo Advisor ein Angebot von Deutschlands größter Bank ist. Die Deutsche Bank ist eine Vollbank mit einer gewaltigen Bilanzsumme, die durch die BaFin reguliert wird und natürlich auch für die Verwaltung von Finanzportfolios lizenziert ist.

Wie alle Finanzdienstleister innerhalb der EU muss auch die Deutsche Bank ihren Kunden grundlegende Sicherheiten bieten – dazu gehört die strenge Trennung von Kunden- und Unternehmenskapital. Auf nationaler Ebene gelten die deutschen Standards für den Einlagenschutz, die als besonders streng gelten.

Die Assets im Depot sind im Besitz des Depotinhabers, die Bank ist jederzeit zur Herausgabe verpflichtet. Im Fall einer Insolvenz gelten Fonds und ETF als Sondervermögen und sind damit dem Zugriff der Gläubiger wirksam entzogen.

Da die Deutsche Bank der Entschädigungseinrichtung deutscher Banken angehört, deckt der gesetzliche Einlagenschutz bis zu 100.000 Euro je Anleger ab. Für Beträge, die darüber hinaus gehen, kommt der Einlagensicherungsfonds des Bundesverbandes deutscher Banken auf.

Graurheindorfer Str. 108, 53117 Bonn, Deutschland

poststelle@bafin.de

0228 / 4108 - 0

05/2002

2700

portal.mvp.bafin.de/database/InstInfo/institutDetails.do

-

bankingsupervision.europa.eu/ecb/pub/pdf/ssm.listofsupervisedentities202208.en.pdf

ROBIN ist ein Anbieter, der bei der Zusammenstellung der Portfolios eigene Wege geht und die Vermögensverwaltung in großen Teilen, aber nicht vollständig dem Algorithmus überlässt. Basierend auf dem Fragenkatalog bei der Depoteröffnung entsteht ein Depotvorschlag, der sehr individuell ist.

Das wichtigste Kriterium für die Zusammenstellung und das Rebalancing ist die Kennzahl Value-at-Risk – also der Prozentsatz, der die Verlustbereitschaft kennzeichnet. Der prozentuale Wert gibt an, welche Kursverluste der Kunde hinzunehmen bereit wäre. Da der VaR ein sehr persönlicher Zusatz ist, sind die Portfolios der Kunden ähnlich aufgebaut, aber nie vollkommen identisch.

Die anhand von Medianwerten berechnete Performance bei ROBIN können Interessierte auf der Website für die Portfolios VaR5%, VaR10%, VaR15% und VaR20% selbst prüfen.

Die Wertentwicklung wird ständig überwacht und berücksichtigt Einlagen und Verkäufe taggenau, um Verzerrungen der Performance zu vermeiden. Für den Kunden wird die Darstellung des Portfolios, der Allokation und Entwicklung einmal im Quartal einem Update unterzogen.

Das Fonds-Sortiment, das für die Portfolios zur Verfügung steht, deckt globale Aktienmärkte aus Industrie- und Schwellenländern ab, aber auch Anleihen-Indizes und Rohstoff-Benchmarks. Ein großer Teil der Produkte ist währungsgesichert, was Kunden zusätzlichen Schutz bietet. Aktuell (August 2024) stützt sich die Performance von ROBIN auf folgende Produkte:

| ▶️ Indexfonds | 🔢 ISIN |

|---|---|

| Xtrackers DAX | LU0274211480 |

| iShares MSCI Europe | IE00B4K48X80 |

| Xtrackers MSCI World UCITS ETF | IE00BK1PV551 |

| Xtrackers MSCI World | LU0659579733 |

| Vanguard FTSE Japan UCITS | IE00B95PGT31 |

| Xtrackers MSCI Japan ESG Screened | IE00BRB36B93 |

| Xtrackers S&P 500 (USD) | LU0490618542 |

| Xtrackers S&P 500 | IE00BM67HW99 |

| iShares MSCI Emerging Markets (USD) | IE00B4L5YC18 |

| iShares MSCI EM Asia UCITS ETF | IE00B5L8K969 |

| Xtrackers MSCI EM Latin America ESG UCITS | LU0292108619 |

| Xtrackers II ESG Global Aggregate Bond (USD) | LU0942970103 |

| Xtrackers II ESG Global Aggregate Bond | LU0942970798 |

| Xtrackers Eurozone Inflation-Linked Bond | LU0290358224 |

| Xtrackers Eurozone Government Bond | LU0643975591 |

| iShares Emerging Markets Local Government Bond (USD) | IE00B5M4WH52 |

| Xtrackers Global Government Bond | LU0378818131 |

| Xtrackers USD Emerging Markets Bond | LU0321462953 |

| iShares J.P. Morgan EM Bond (USD) | IE00B2NPKV68 |

| Xtrackers US Treasuries (USD) | LU0429459356 |

| Vanguard EUR Corporate Bond UCITS ETF | IE00BGYWT403 |

| iShares Global Corporate Bond EUR Hedged UCITS | IE00B9M6SJ31 |

| Xtrackers II EUR High Yield Corporate Bond UCITS | LU1109942653 |

| iShares $ HY Corp Bond UCITS ETF USD Dis | IE00B4PY7Y77 |

| iShares Corporate Bond (USD) | IE0032895942 |

| iShares Euro Covered Bond | IE00B3B8Q275 |

| Amundi Bloomberg Equal-weight Commodity ex-Agriculture UCITS ETF | LU1829218749 |

Die Kosten der Anlagestrategien während der Erfahrungen mit ROBIN setzen sich, wie es üblich ist bei Robo Advisors, zusammen aus den Servicegebühren und den externen Kosten für die Fonds.

Weitere Gebühren, etwa für Transaktionen oder für die Depotführung, gibt es nicht.

ROBIN hat zweifellos seine Stärken – darunter die Kombination eines starken Fondsangebots mit der persönlichen Beratung, auch in der Bankfiliale. Zwar ist das Informationsangebot auf der Website sehr vollständig, doch wer nicht Kunde der Deutschen Bank ist, muss sich zunächst hineinfinden in die Darstellung und das Anlagekonzept. Als ETF Broker für Anfänger kann sich ROBIN im Test deshalb eher nicht profilieren.

Wer bei dem Robo Advisor ROBIN langfristig für den Nachwuchs vorsorgen möchte, muss dies über ein reguläres Depot für Einzelkunden in eigener Sache tun. Ein Minderjährigendepot, das später in den Besitz des Kindes übergehen würde, bietet ROBIN nicht an, ebenso wenig wie Gemeinschaftskonten. Für Eltern bedeutet dies, dass sie hier bei einem Sparplan für die Kinder keine gesonderten Freibeträge wahrnehmen können.

Der Robo Advisor und die dahinter stehenden Geschäftsbereiche der Deutschen Bank sind voll und ganz deutsche Finanzdienstleister. Als solche müssen sie die Abgeltungssteuer auf Kapitalerträge ans Finanzamt weiterleiten. Wer zumindest den Freibetrag von der Besteuerung – immerhin 25% der Renditen – ausnehmen möchte, muss einen Freistellungsauftrag erteilen.

Das Konzept des Robo Advisors ROBIN hat im Test auffallende Alleinstellungsmerkmale – und kommt damit vermutlich vor allem bei Kunden der Deutschen Bank an. Der Großbank ist der Robo eingegliedert – auch bei der Internetpräsenz. Die Investitionen kombinieren die emotionslose Zusammenstellung durch einen Algorithmus mit der Expertise des Teams von Experten, die jedem Portfolio den letzten Schliff verleihen und auch beim Rebalancing die letzte Entscheidung haben.

Der persönliche Touch ermöglicht sehr individuelle Portfolios, das Risikomanagement erfolgt dabei anhand der Kennzahl Value-at-Risk. Investiert wird in ETF, Finanzprodukte, die ohnehin schon eine Streuung über die Positionen des Index mitbringen und zum großen Teil auch währungsgesichert sind.

Angesichts dieser Leistungen sind die Kosten – für Service und Fonds – mit unter einem Prozent noch immer wettbewerbsfähig. Kunden profitieren vom Beratungsangebot der Deutschen Bank, auch in Person und in einer Filiale ihrer Wahl. Für die Sicherheit der Einlagen bürgt die enorme Bilanz von Deutschlands führender Bank, einem maßgeblichen Global Player. Dafür nehmen Anleger den Verzicht auf eine mobile App in Kauf und die Tatsache, dass der Robo keine Strategien im Gemeinschafts- oder Kinderdepot ermöglicht.

Finanzielle Differenzgeschäfte (sog. contracts for difference oder auch CFDs) sind komplexe Instrumente und gehen wegen der Hebelwirkung mit dem hohen Risiko einher, schnell Geld zu verlieren. Der überwiegende Anteil der Privatkundenkonten verliert Geld beim CFD-Handel. Sie sollten überlegen, ob Sie verstehen, wie CFD funktionieren, und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren.