- Broker Vergleich

- Testberichte

-

- Beste Online Broker

-

- Beste Online Broker

-

- Beste Robo Advisor

-

- Trading lernen

- Ratgeber

- Deals & Prämien

Medienkooperation

Mit VisualVest ermöglicht die Union Investment Gruppe seit 2017 professionelle Vermögensverwaltung auch für Kleinanleger. Dank transparenter VisualVest Kosten und niedriger Einstiegsbeträge wird die Investition in konventionelle und nachhaltige Fonds für eine größere Zielgruppe möglich.

Einfach strukturierte Gebühren gehören zu den Stärken des Robo Advisors – in wenigen Sätzen werden die anfallenden Kosten präzisiert. Neukunden erhalten nach dem Durchlaufen der anfänglichen Befragung einen Strategievorschlag, zu dem auch eine genaue Aufschlüsselung der Preise bei VisualVest gehört. Versteckte Gebühren fallen bei dem Robo nicht an, was zur guten Bewertung der VisualVest Erfahrungen sicherlich beiträgt.

VisualVest ist ein Robo Advisor. Die Zusammenstellung und das Rebalancing der Anlage nimmt eine KI vor – basierend auf dem Fragenkatalog bei der Depoteröffnung. Die Art des Depots, die Finanzziele und die Höhe der Investition werden ebenso ermittelt wie die Risikoneigung und die Renditeerwartungen. Zum Schluss dürfen Kunden auch wählen, ob sie normal oder ausdrücklich nach ESG-Kriterien investieren wollen.

Noch bevor das Depot eingerichtet wird, schlägt der Algorithmus eine Strategie vor – mit ausführlicher Aufstellung der Kosten. Die Gebühren für VisualVest sind fix – die Fondskosten eine Frage der gewählten Strategie.

▶️ VisualVest hält alle Kosten transparent bereit

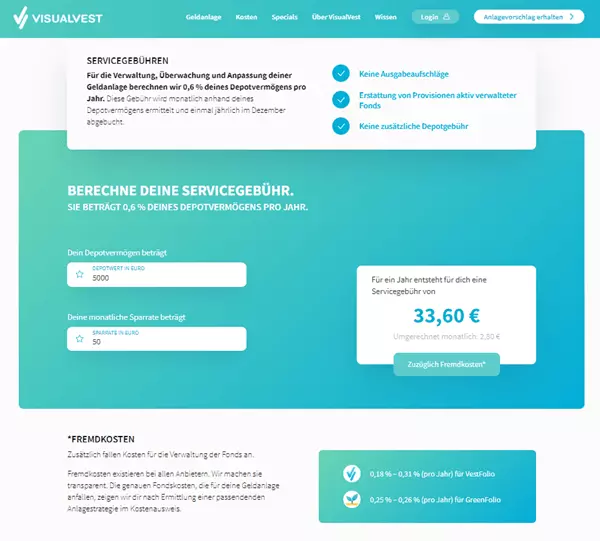

Die Robo Advisor Kosten setzen sich bei den meisten Anbietern aus den eigenen Verwaltungsgebühren und den Fondskosten zusammen. VisualVest ist hier keine Ausnahme. Anders als manche Wettbewerber macht der Robo die Verwaltungskosten nicht abhängig vom Anlagevolumen – statt dessen liegen die VisualVest Gebühren fest bei 0,60% p.a.

Diese Verwaltungsgebühr ist umfassend – weitere Kosten kommen auf Kunden nicht zu. Es gibt keine VisualVest Gebühren für eine Einzahlung, ebenso verzichtet der Robo bei der Auszahlung auf VisualVest Gebühren. Kostenfrei ist das Depot, und Performancekosten werden nicht erhoben.

Auch besondere Services wie das Abräumsparen oder das Geschenksparen erbringt VisualVest kostenfrei. Ein Kostenrechner auf der Website macht es Nutzern leichter, sich eine Vorstellung von den Gebühren für die geplante Anlage zu verschaffen.

Im Robo Advisor Vergleich sammelt VisualVest Pluspunkte für das Angebot nachhaltiger Investitionen. Nicht nur für die konventionelle Anlage entwirft die KI sieben Strategien mit steigendem Rendite-Risiko-Profil – sie finden ihre Entsprechung in sieben „grünen“ Strategien.

Für alle Strategien können die verwendeten Fonds, aber auch die Fondsgebühren nachvollzogen werden. Wer ESG-basiert sparen oder investieren möchte, muss unter Umständen mit höheren Fondskosten rechnen – der Vergleich zeigt, was Anleger zahlen:

Die genauen Fondsgebühren erfahren Kunden, bevor sie eine vorgeschlagene Strategie akzeptieren und ein Depot einrichten – sowohl über den Webzugang als auch mithilfe der VisualVest App.

📲 Das ist der VisualVest Kostenrechner

Das Depot bei der Union Investment Bank wird kostenfrei geführt – und auch Transaktionen bei dem Robo Advisor werden nicht mit Gebühren belegt. Kostenfrei ist auch die Überwachung und das Rebalancing der Anlage.

Die Gesamtkosten für das eigene Depot bestehen aus den einmal jährlich abgerechneten Verwaltungsgebühren des Robos in Höhe von 0,60% des Depotwerts plus den Fondskosten. Letztere sind abhängig von den ausgewählten ETF oder Investmentfonds der jeweiligen Strategie.

Das Reporting des Anbieters beinhaltet auch Berichte über die erfolgten Investitionen, die Performance der Strategie und die anfallenden Gebühren.

Als deutsche Finanzdienstleister müssen VisualVest und die Union Investment Bank die Abgeltungssteuer auf Erträge aus Kapitalmaßnahmen einbehalten und ans Finanzamt abführen. Wer bis zu 1.000 Euro pro Person von der Besteuerung ausnehmen möchte, muss dem Robo Advisor bzw. der depotführenden Bank einen entsprechenden Freistellungsauftrag zukommen lassen. Da VisualVest auch ein JuniorDepot für Kinder anbietet, können Eltern für ihren Nachwuchs bei dem Robo Advisor eigene Freibeträge ausschöpfen.

Finanzielle Differenzgeschäfte (sog. contracts for difference oder auch CFDs) sind komplexe Instrumente und gehen wegen der Hebelwirkung mit dem hohen Risiko einher, schnell Geld zu verlieren. Der überwiegende Anteil der Privatkundenkonten verliert Geld beim CFD-Handel. Sie sollten überlegen, ob Sie verstehen, wie CFD funktionieren, und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren.