Die SCHUFA-Einträge der Antragsteller haben maßgeblich Einfluss auf die Kreditvergabe der Filial- und Direktbanken in Deutschland. Verbraucher mit negativen Einträgen stehen immer noch oft vor verschlossenen Türen bei Kreditinstituten. Bon-Kredit greift als Vermittlungspezialist diese Probleme auf und bietet die Chance, einen Kredit trotz SCHUFA-Eintrag zu beantragen. Der Kreditvermittler greift dafür auf einen Pool mit verschiedenen Finanzierungspartnern zu, um auch schwierigen Fällen eine Chance zu geben.

Das Unternehmen setzt auf Kreditlösungen für Verbraucher, die oft direkt mit einer Ablehnung rechnen müssen. Dabei reicht das Spektrum der realisierbaren Kredite trotz SCHUFA bei Bon-Kredit von niedrigen Summen ab wenigen hundert Euro bis zu umfassenden Finanzierungsprojekten. Eine Besonderheit liegt unter anderem in der Spezialisierung auf Fälle mit SCHUFA-Problemen.

Bon-Kredit Highlights

- Kredit ohne Vorkosten

- Schufaneutrale Anfrage

- 5 Sterne eKomi-Siegel in GOLD

Der Kredit bei Bon-Kredit trotz negativer SCHUFA auf einen Blick

| Kondition | Details |

| Kreditbetrag | 1.000 bis 100.000 Euro |

| Laufzeit | bis 120 Monate, flexibel wählbar |

| Zinsen | 2,75 bis 15,49 Sollzins p. a. |

| Bearbeitungszeit (online) | Schnelle Bearbeitung dank digitalem Antrag |

| Kredit aufstocken | Vom Finanzierungspartner abhängig |

| Vorzeitige Ablösung | Vom Finanzierungspartner abhängig |

| Kredit trotz negativer Schufa | Vom Finanzierungspartner abhängig |

| Sondertilgung | Vom Finanzierungspartner abhängig |

Besonderheiten des Bon-Kredit Kredit trotz SCHUFA

Bon-Kredit unterscheidet sich von klassischen Banken durch das Auftreten als Kreditvermittler. Das Unternehmen prüft die eingehenden Kreditanfragen und leitet diese anschließend an geeignete Finanzierungspartner aus seinem Netzwerk weiter. Damit kann Bon-Kredit den Kredit trotz SCHUFA-Eintrag realisieren und hier zumindest die Chance erhöhen, eine passende Lösung zu finden.

Durch die Arbeit als Vermittler kann Bon-Kredit diese komplexen Finanzierungssituationen bearbeiten, während die Bank bei negativen SCHUFA-Einträgen aufgrund der internen Vergaberichtlinien diese sofort ablehnt. Der Vermittler prüft die Rahmenbedingungen objektiv und unabhängig, um trotz aller Schwierigkeiten eine Lösung anzubieten.

Der Sonderfall des Bon-Kredit Kredit ohne SCHUFA

Die Zusammenarbeit mit verschiedenen Banken ermöglicht Bon-Kredit eine flexible Herangehensweise. Je nach den Rahmenbedingungen der Antragsteller werden verschiedene Kreditgeber kontaktiert, die individuelle Bonitätskriterien anlegen, was die Erfolgschancen erhöht. Verbraucher müssen aber verstehen, dass die SCHUFA Abfrage in Deutschland als Standard praktiziert wird – einfach, weil Banken verpflichtet sind, das Zahlungsausfallrisiko zu prüfen.

Das Angebot von Bon-Kredit eines Kredits ohne SCHUFA basiert mit auf dem Schweizer Modell. Als Banken im Ausland sind die Schweizer Kreditinstitute nicht an die SCHUFA-Prüfung gebunden. Aber: Einen

Bon-Kredit Kredit

ohne SCHUFA zu beantragen bedeutet nicht, sich um die Bonität keine Gedanken zu machen. Auch im Ausland wird die wirtschaftliche Situation der Antragsteller bewertet. Zusätzlich sind hier teilweise nur sehr niedrige Summen von wenigen tausend Euro finanzierbar.

Konditionen und Kreditrahmen

Verbraucher haben mit Bon-Kredit die Chance, einen Kredit trotz SCHUFA für Summen zwischen 1.000 Euro und 100.000 Euro zu realisieren. Die tatsächliche Kredithöhe wird dabei aber stark vom Bedarf und der individuellen wirtschaftlichen Lage bestimmt. Bei einem Bon-Kredit

Kredit ohne SCHUFA

kann die maximale Darlehenssumme niedriger ausfallen. Die Laufzeiten variieren zwischen 12 und 120 Monaten, weichen bei SCHUFA-freien Krediten aber unter Umständen ab.

Bei den Zinskonditionen entscheidet die Bonität, Verbraucher müssen berücksichtigen, dass ein höheres Ausfallrisiko bei einem Kredit trotz SCHUFA bei Bon-Kredit dann zu höheren Zinssätzen führt. Sondertilgungen und Ratenpausen können möglich sein, sind aber vom jeweiligen Finanzierungspartner abhängig. Nicht alle Banken aus dem Netzwerk bieten diese Flexibilität an.

👍 Bon-Kredit bietet einen Kredit trotz Schufa an

Wichtigste Vor- und Nachteile auf einen Blick

Bon-Kredit Pros und Contras

- Kreditvermittlung auch bei negativer SCHUFA

- Partnerbanken für individuelle Lösung im Netzwerk

- Keine Gebühren für die Auftragsannahme

- Schnelle Rückmeldung auf eine Finanzierungsanfrage

- Vermittler bietet auch Schweizer Kredite auf der Website an

- Zinssatz in komplizierten Fällen vergleichsweise hoch

- Kreditentscheidung liegt bei den Finanzierungspartnern

- Reiner Online-Vermittler ohne Filialberatung

Bon-Kredit Highlights

- Kredit ohne Vorkosten

- Schufaneutrale Anfrage

- 5 Sterne eKomi-Siegel in GOLD

Voraussetzungen für den Bon-Kredit Kredit trotz SCHUFA

Damit ein Darlehen über Bon-Kredit zustande kommt, sind bestimmte Voraussetzungen zu erfüllen. Diese orientieren sich an den Standards der Finanzierungspartner, können im Einzelfall also durchaus etwas abweichen bzw. von den einzelnen Kreditgebern individuell nachgefordert werden.

Zu den wichtigen Voraussetzungen gehören:

- Volljährigkeit und Wohnsitz in Deutschland

- Regelmäßiges Einkommen aus abhängiger Beschäftigung oder Rente

- Ein Mindesteinkommen (je nach Finanzierungspartner)

- unbefristeter Arbeitsvertrag (Probezeit sollte bestanden sein)

- Keine laufenden Insolvenzverfahren

- deutsches Bankkonto

Das Einkommen sollte oberhalb der Pfändungsfreigrenze liegen. Ist dies nicht der Fall, kann auch bei Bon-Kredit der Kredit trotz SCHUFA-Eintrag immer noch abgelehnt werden. Fehlt das Einkommen, ist eine Kreditvergabe generell als schwierig einzustufen.

Schritt-für-Schritt-Anleitung zum Kredit bei Bon-Kredit

Der Antragsprozess ist bei Bon-Kredit sehr klar und strukturiert aufgebaut. Grundsätzlich beginnt alles mit der Finanzierungsplanung und der unverbindlichen Online-Anfrage.

1. Schritt: Kredit trotz SCHUFA planen

Vor der Antragstellung muss eine Bestandsaufnahme der finanziellen Lage erfolgen. Eine detaillierte Haushaltsrechnung zeigt die verfügbare Summe für die monatlichen Kreditraten auf. Dabei müssen alle laufenden Kosten und ein Puffer für unvorhergesehene Ausgaben berücksichtigt werden. Der konkrete Kreditbedarf ist genau zu definieren und die Frage zu stellen, ob sich nicht mit Alternativen arbeiten lässt.

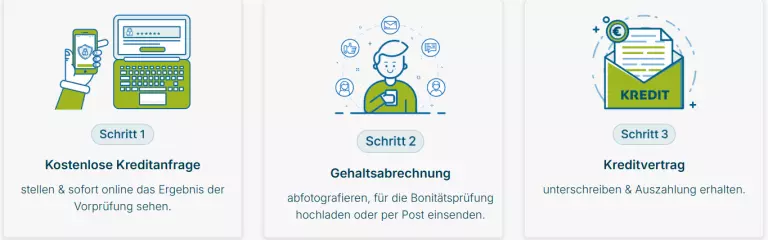

2. Schritt: Online-Anfrage bei Bon-Kredit

Der Kreditantrag beginnt mit einer Online-Anfrage auf der Website von Bon-Kredit. Über den Kreditrechner werden grundlegende Daten wie die gewünschte Kreditsumme, die Laufzeit sowie das Einkommen und Informationen zu den wirtschaftlichen Verhältnissen abgefragt. Diese Voranfrage führt noch nicht zu einer SCHUFA-Abfrage und ist unverbindlich.

Wird die Anfrage online eingereicht, erfolgt zeitnah eine erste Rückmeldung, die oft schon eine erste Bewertung umfasst. Bei positiver Vorprüfung wird bereits ein Angebot unterbreitet, wie sich der Finanzierungswunsch realisieren lässt.

4. Schritt: Antrag stellen und Unterlagen einreichen

Erst jetzt kommt es zur verbindlichen Kreditanfrage. Dazu sind alle Unterlagen vollständig einzureichen (Einkommensnachweise, Kontoauszüge, Arbeitsvertrag und Ausweisdokumente). Im Rahmen des Antrags erfolgt auch eine Identitätsprüfung.

5. Schritt: Kreditentscheidung & Auszahlung

Nach der vollständigen Prüfung durch die Partnerbank folgt deren finale Kreditentscheidung. Bei einer Zusage wird der Kreditvertrag zugesandt und nach dessen Annahme erfolgt die Auszahlung meist innerhalb weniger Tage auf das angegebene Konto.

✅ In wenigen Schritten zum Bon-Kredit Kredit trotz Schufa

Bon-Kredit Kredit trotz SCHUFA – Diese Unterlagen werden benötigt

Durch die Finanzierungspartner von Bon-Kredit über den Antrag entscheiden können, sind natürlich verschiedene Unterlagen einzureichen. Diese dienen auch der Bewertung der wirtschaftlichen Situation und sollten im Idealfall schon vorbereitet werden – um eine schnelle Bearbeitung zu erreichen.

Zu den Unterlagen gehören in der Regel:

- Nachweise zur Identität der Antragsteller

- Einkommensnachweise über den angeforderten Zeitraum

- Steuerbescheide und wirtschaftliche Auswertungen bei Selbständigen und Freiberuflern

- eventuell aktuelle Kontoauszüge der letzten Monate.

Welche Kredite lassen sich trotz SCHUFA finanzieren?

Trotz SCHUFA-Einträge unterstützt Bon-Kredit Antragsteller bei verschiedenen Finanzierungsprojekten und deckt entsprechende Kreditarten ab.

1️⃣ Ratenkredit trotz negativer SCHUFA

Ratenkredite zur freien Verwendung sind eine oft nachgefragte Kreditvariante. Bon-Kredit vermittelt diese Kredite über spezialisierte Banken, die ihre Bonitätskriterien kundenfreundlich anwenden. Die Kreditsummen beginnen bei 1.000 Euro. Grundsätzlich muss hier aber klar sein, dass alle Finanzierungspartner die wirtschaftliche Situation der Antragsteller bewerten. Eine Ablehnung schützt am Ende vor Überschuldung. Die Zinssätze bilden das Risiko ab und können im Kreditvergleich daher höher ausfallen. Voraussetzung für die Vergabe ist immer ein regelmäßiges Einkommen, das die monatlichen Raten deckt.

Wer umzieht, benötigt für die Kaution und Einrichtung sowie das Umzugsunternehmen Geld. Ein Kredit kann auch bei negativem SCHUFA-Eintrag über Bon-Kredit beantragt werden. Allerdings bietet es sich in diesem Zusammenhang an, das Kautionsthema spezialisierten Kautionsversicherungen zu überlassen. Hierdurch sinkt der Kapitalbedarf und damit die erforderliche Kreditsumme, was letztlich das Ausfallrisiko für den Bon-Kredit Finanzierungspartner verringert. Ideal sind Situationen, in denen sich hier ein Familiendarlehen mit einbinden lässt und Bon-Kredit nur noch die Restsumme zur Finanzierung anfragen muss.

3️⃣ Umschuldung trotz SCHUFA bei Bon-Kredit

Umschuldungskredite können gerade bei SCHUFA-Problemen helfen, um bestehende Kredite in einem Darlehen zusammenzufassen. Bon-Kredit vermittelt solche Ablösekredite, die mehrere teure Kredite zu einer günstigeren Gesamtfinanzierung zusammenführen. Voraussetzung ist natürlich auch hier, dass der Umschuldungskredit regelmäßig bedient werden kann. Wie hoch die Einsparung bei den Zinsen am Ende genau ist, hängt von den abgelösten Darlehen und den Konditionen der Bon-Kredit Finanzierungspartner ab.

4️⃣ Autokredit bei negativer SCHUFA

Ohne Mobilität wird es heute schwierig, einen Job zu finden oder Angehörige zu pflegen. Autokredite werden bei negativen SCHUFA-Einträgen von vielen Banken trotzdem abgelehnt. Dabei haben sie theoretisch noch das Fahrzeug, das im Notfall verwertet werden kann. Aus diesem Grund können die Finanzierungskonditionen bei den von Bon-Kredit trotz SCHUFA vermittelten Krediten mitunter günstiger als bei Darlehen ohne Zweckbindung sein. Wichtig: Um sich das Fahrzeug als Pfand zu sichern, findet hier in der Regel eine Sicherungsübereignung der Zulassungsbescheinigung Teil II statt.

5️⃣ Sofortkredit trotz SCHUFA-Einträgen bei Bon-Kredit

Von Sofortkrediten wird gesprochen, wenn eine sehr schnelle Entscheidung und Auszahlung gefragt ist. Dies kann bei SCHUFA-Einträgen der Fall sein, wenn zum Beispiel das Auto oder die Waschmaschine kaputtgegangen sind. Bon-Kredit versucht über seine Partnerbanken eine entsprechend priorisierte Entscheidung zu erreichen, um Kunden in dieser Situation zu helfen. Natürlich bedeutet die schnelle Kreditentscheidung nicht, dass von den Finanzierungspartnern die Bonität und wirtschaftliche Leistungsfähigkeit weniger genau geprüft wird.

Alternativen zum Bon-Kredit

Neben dem Bon-Kredit können Verbraucher auch nach Alternativen suchen, um bei Einträgen in die SCHUFA ein Darlehen zu realisieren. Eventuell lässt sich das Projekt günstiger finanzieren und die Vergabe gestaltet sich einfacher.

Alternative Kreditvermittler

Kredite zwischen Privatpersonen ohne klassische Bankbeteiligung haben in der Vergangenheit an Bedeutung gewonnen. Private Investoren wenden mitunter flexible Bonitätskriterien an und bewerten die Gesamtsituation des Kreditnehmers teilweise anders.

Eine Bürgschaft durch Verwandte oder den Partner kann bei SCHUFA-Probleme kompensierend wirken.

Bon-Kredit Highlights

- Kredit ohne Vorkosten

- Schufaneutrale Anfrage

- 5 Sterne eKomi-Siegel in GOLD

Fazit: Bei SCHUFA-Einträgen mit Bon-Kredit finanzieren

Bon-Kredit hat sich als Vermittler für komplexe Finanzierungsprojekte am Markt etabliert und versucht, auch in Fällen zu helfen, die von traditionellen Banken eher abgelehnt werden. Dazu setzt der Vermittler auf ein breites Netzwerk, um auch bei negativen SCHUFA-Einträgen zu helfen. Bon Kredit weist aber auch darauf hin, dass die höheren Risiken zu entsprechenden Konditionen führen und die wirtschaftliche Bewertung im Einzelfall eine Ablehnung nach sich ziehen kann. Verbraucher mit SCHUFA-Einträgen müssen sich daher fragen, ob eine weitere Finanzierung Probleme nicht noch mehr verschärft – statt die Situation zu entlasten.

FAQ Bon-Kredit trotz SCHUFA-Einträgen – Häufig gestellte Fragen

💡 Ist ein deutscher Kredit bei Bon-Kredit wirklich ohne SCHUFA-Prüfung möglich?

Bon-Kredit arbeitet auch mit Partnern aus Deutschland zusammen. Diese Kredite werden in der Regel nur nach einer SCHUFA-Auskunft vergeben. Verbraucher müssen verstehen, dass deutsche Banken an die Bewertung der Zahlungsfähigkeit und die Prüfung von SCHUFA-Einträgen gesetzlich gebunden sind. Ein Darlehen bei Bon-Kredit ohne SCHUFA von einer deutschen Bank ist in diesem Zusammenhang auch für den Vermittler nicht darstellbar.

🚦 Welche SCHUFA-Einträge führen zur Ablehnung?

Auch bei Bon-Kredit gibt es SCHUFA-Merkmale, die eine Kreditvergabe praktisch unmöglich machen. Dazu gehören laufende Insolvenzverfahren, aktuelle gerichtliche Mahnverfahren, Vollstreckungsbescheide oder Kontopfändungen. Bei älteren, bereits erledigten Problemen oder weichen Negativmerkmalen bestehen durchaus Chancen auf eine Finanzierung, insbesondere wenn das aktuelle Einkommen stabil ist und kein akutes Ausfallrisiko droht.

⚖️ Wie schnell erfolgt die Kreditentscheidung bei Bon-Kredit?

Eine erste Reaktion auf eine Finanzierungsanfrage erfolgt zeitnah. Der Vermittler meldet sich mit möglichen Finanzierungsangeboten, von denen eine passende Variante ausgewählt wird. Die Dauer der Prüfung, Entscheidung und Kreditauszahlung hängt dann vom Finanzierungspartner ab. Antragsteller haben darauf Einfluss – indem erforderliche Dokumente für den Antrag schon vorbereitet werden.

🏛️ Fallen bei Bon-Kredit Vorkosten oder versteckte Gebühren an?

Bon-Kredit erhebt keine Kosten für die Antragsannahme, Bearbeitungsgebühren oder andere Entgelte vor der Kreditauszahlung. Die Finanzierung des Service erfolgt über die Provisionen der Finanzierungspartner. Stoßen Verbraucher auf Angebote zum SCHUFA-freien Kredit, die eine Bearbeitungsgebühr für die Weiterleitung des Antrags verlangen, sollten sie generell mit einer gewissen Vorsicht an die Offerte herangehen.

⚡ Kann ich einen Bon-Kredit Kredit trotz SCHUFA-Eintrag widerrufen?

Ein Bon-Kredit kann wie jeder andere Verbraucherkredit innerhalb von 14 Tagen nach Vertragsabschluss widerrufen werden. Dieses gesetzliche Widerrufsrecht gilt unabhängig von SCHUFA-Einträgen oder der Art der Kreditvermittlung. Der Widerruf muss schriftlich erfolgen und ist an keine besonderen Gründe gebunden. Nach erfolgtem Widerruf ist der bereits ausgezahlte Kreditbetrag zuzüglich der Zinsen für die Nutzungsdauer zurückzuzahlen.