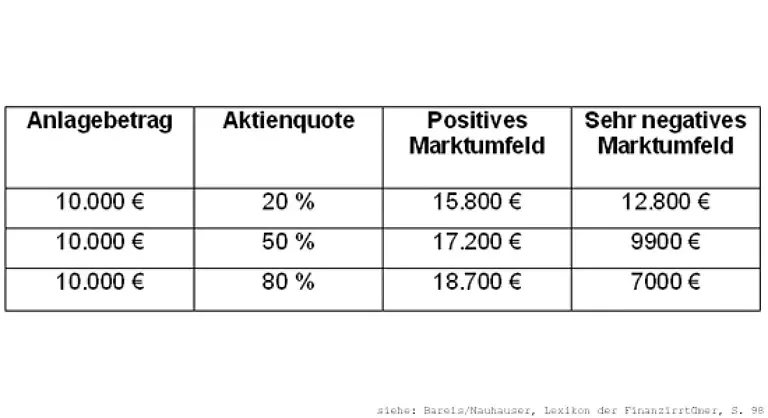

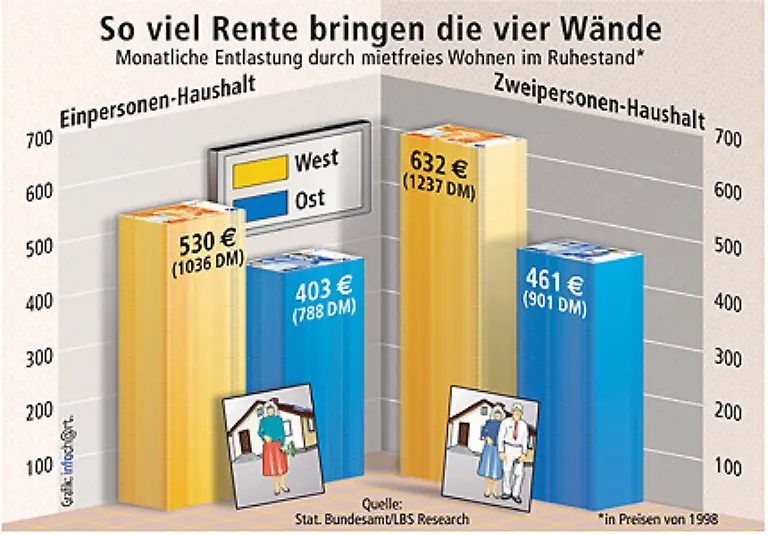

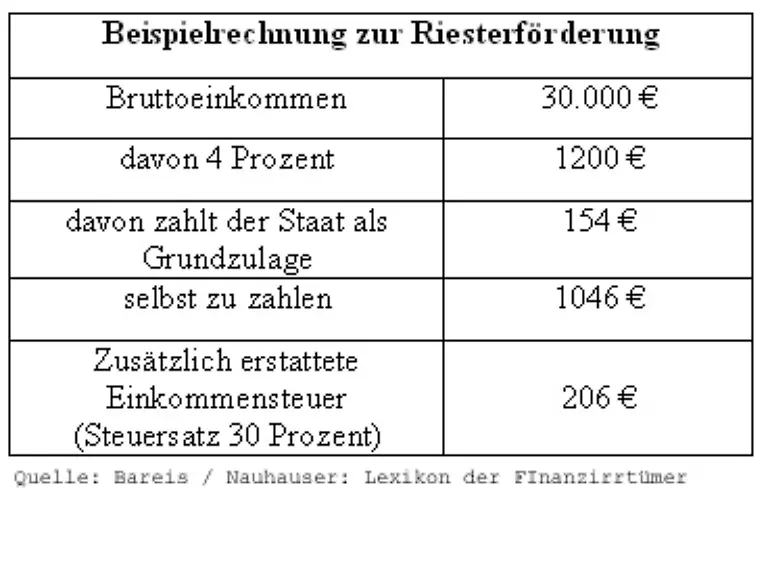

Versuch und Irrtum ist eine altbewährte Problemlösungsmethode. Allerdings hat sie ihre Grenzen.Bild 1 von 115 Wenn Ihr Problem beispielsweise heißt "Wie spare ich in den nächsten 30 Jahren Geld fürs Alter an", dann könnte schon eine Fehlentscheidung eine zuviel sein.Bild 2 von 115 Zugegeben, nicht jede Finanzentscheidung ist existenziell. Doch Irrtümer sind trotzdem meist schmerzhaft - zumindest für den Geldbeutel.Bild 3 von 115 Dabei können wir Ihnen einen brandheißen Tipp für eine Investition geben, die Sie wahrscheinlich nicht bereuen werden: Legen Sie doch mal 16,90 Euro für das "Lexikon der Finanzirrtümer" von Werner Bareis und Niels Nauhauser an.Bild 4 von 115 Aus eigenen Fehlern lernen ist zwar sehr löblich, doch am besten sind doch immer noch die Fehler, die man gar nicht erst macht. Und von denen wollen wir Ihnen an dieser Stelle ein paar vorstellen.Bild 5 von 115 Irrtum Nummer eins: Erfolgreiche Geldanlagen erfordern umfassende Informationen und viel Zeit.Bild 6 von 115 Gehören Sie auch zu der Spezies von Anlegern, die an den Börsenkursen hängt, wie ein Todkranker am Beatmungsgerät? Der Unternehmensnachrichten verschlingt, wie andere Menschen Erdnussflips?Bild 7 von 115 Und womöglich wähnen Sie sich damit auch noch auf der sicheren Seite? Vergessen Sie's. Vorsprung durch Information ist ein Trugschluss.Bild 8 von 115 Und das ist wissenschaftlich belegt. Eine Studie des Max-Planck-Instituts für Bildungsforschung kam zum Ergebnis, dass sich die Portfolios umso besser entwickelten, je weniger Ahnung die Teilnehmer vom Aktienmarkt hatten.Bild 9 von 115 Wie kommt's? Nun, zum einen sind die vermeintlich brandheißen Neuigkeiten Insidern schon lange bekannt, bevor sie nach außen dringen. Und dann haben sie sich auch schon auf den Kurs ausgewirkt.Bild 10 von 115 Zum anderen ist jede Order mit Kosten verbunden. Je hektischer man handelt, desto mehr schrumpft die Rendite.Bild 11 von 115 Entscheidend ist es also nicht, immer die richtigen Papiere zum richtigen Zeitpunkt zu kaufen - den erwischt man ohnehin selten. Wichtiger ist es, das Geld breit auf verschiedene Vermögensklassen zu streuen und dort lange genug liegen zu lassen.Bild 12 von 115 Anlageberater beraten im Normalfall kompetent?Bild 13 von 115 Wer sich von seiner Bank oder Versicherung beraten lässt, der erwartet, dass er es mit Fachleuten zu tun hat, die das Beste für einen wollen.Bild 14 von 115 Verbraucherschützer und Wirtschaftspresse, die in schöner Regelmäßigkeit Beratungsangebote überprüfen, kommen allerdings zu anderen Ergebnissen. Schätzungen zufolge verlieren deutsche Sparer rund 90 Milliarden Euro jährlich wegen Fehlberatungen.Bild 15 von 115 Dabei ist es oft nicht simple Inkompetenz, die zu falschen Empfehlungen führt. Nicht selten verkaufen Berater unpassende Produkte wider besseres Wissen. Enggesteckte Vertriebsvorgaben lassen ihnen einfach zu wenig Spielraum.Bild 16 von 115 Wie erkennen Sie also rechtzeitig, ob Sie gut beraten werden?Bild 17 von 115 Um zu wissen, was Sie brauchen, muss Ihr Gesprächspartner erstmal herausfinden, was Sie bereits haben. Ein umfassendes Beratungsgespräch sollte sich deshalb an der Versorgungspyramide orientieren.Bild 18 von 115 Solange die existentiellen Risiken (Haftpflicht, Berufsunfähigkeit, evtl. Todesfall) nicht abgesichert sind, brauchen Sie mit dem Vermögensaufbau gar nicht erst anzufangen.Bild 19 von 115 Auf dem Tagesgeldkonto sollte ein jederzeit verfügbarer Notgroschen liegen. Und bevor Sie mit dem Sparen beginnen, sollten Sie erstmal - so vorhanden - Ihre Schulden tilgen.Bild 20 von 115 All diese Punkte wird ein wohlgesonnener Berater abklopfen, bevor er Ihnen irgendwelche Geldanlageprodukte ans Herz legt. Außerdem wird er auf Ihre persönliche Situation eingehen, Sie nach anstehenden Anschaffungen, etwa Autokauf oder Bau-Absichten, befragen.Bild 21 von 115 Zu guter Letzt sollten Sie ein vollständiges Protokoll der Sitzung in die Hand bekommen. Und mit "Protokoll" ist nicht nur die abschließende Produktempfehlung gemeint, sondern eine vollständige Dokumentation des Gesprächsverlaufs.Bild 22 von 115 Falls man Ihnen dann doch das falsche Produkt verkauft hat, haben Sie mit dem Protokoll ein wichtiges Beweismittel in der Hand.Bild 23 von 115 Wer sich nicht von seiner Bank beraten lassen will, kann sich übrigens auch an einen freien Berater wenden. Doch auch hier sollte man nachfragen, auf welcher Grundlage die Anlageempfehlung ausgesprochen wird.Bild 24 von 115 Nach diesen eher grundsätzlichen Feststellungen, wollen wir uns nun einzelnen Anlageformen widmen. Beginnen wir mit der Börse.Bild 25 von 115 "Vorzugsaktien bieten dem Aktionär Vorzugskonditionen."Bild 26 von 115 Wer Aktien kauft wird manchmal vor die Wahl gestellt: Dürfen es Stammaktien oder Vorzugsaktien sein? Letzteres klingt ja irgendwie privilegierter.Bild 27 von 115 Was die Dividendenausschüttung angeht, so sind Inhaber von Vorzugsaktien in der Tat im Vorteil. Sie werden bevorzugt und unter Umständen auch höher bedacht.Bild 28 von 115 Dieser Vorteil wird erkauft durch einen Verzicht auf die Stimmrechte. Für die meisten Kleinaktionäre kein großer Verlust - wer lässt sich schon bei der Hauptversammlung blicken?Bild 29 von 115 Dennoch raten Aktionärsschützer tunlichst von Vorzugsaktien ab. Denn auch wenn Sie sich persönlich nicht um Stimmrechte scheren - andere Investoren tun es.Bild 30 von 115 Und so sind die Stimmrechte bares Geld wert, wenn die Firma übernommen werden soll. Aufkäufer interessieren sich nämlich nur für Stammaktien und sind bereit, für diese hohe Preise zu zahlen.Bild 31 von 115 Ob VW, Wella oder ProSieben - Übernahmen, das haben die letzten Jahre gezeigt, sind gar nicht so selten. Also: Hände weg von Vorzugsaktien, im Ernstfall müssen sich die Inhaber nämlich hinten anstellen.Bild 32 von 115 "Die optimale Aktienquote beträgt 100 minus Lebensalter."Bild 33 von 115 Junge Leute haben genug Zeit, Verluste auszusitzen und können deshalb mehr Geld in renditeträchtige Aktien investieren. Im Alter sollte man dann in sicher verzinste Anlagen umschichten. Soweit die gängige Theorie.Bild 34 von 115 In der Praxis bewährt sich diese Faustregel nicht. Denn ob und wie viele Aktien gut für Ihr Depot sind, hängt nicht unbedingt von Ihrem Lebensalter ab, sondern vom persönlichen Sicherheitsbedürfnis, von der Art der Aktienanlage und von individuellen Planungen.Bild 35 von 115 Der Reihe nach: Zunächst ist es schwierig, pauschal vom "Aktienanteil" zu sprechen. Einzelne Papiere zu kaufen ist in der Regel um Einiges riskanter als in einen breit aufgestellten Aktienfonds zu investieren.Bild 36 von 115 Unumstritten ist, dass ein langer Anlagehorizont die Wahrscheinlichkeit von Verlusten reduziert. Trotzdem können auch Rentner noch in Aktien investieren, wenn die Voraussetzungen stimmen.Bild 37 von 115 Ist das Eigenheim abbezahlt und die Rente hoch genug, ist gegen einen hohen Aktienanteil nichts einzuwenden. Schon gar nicht, wenn das Depot vererbt werden soll.Bild 38 von 115 Umgehkehrt ist es manchmal besser, sich in jungen Jahren mit Aktien zurückzuhalten. Wer etwa in den nächsten Jahren bauen möchte, bringt sein Geld lieber rechtzeitig in Sicherheit.Bild 39 von 115 Und wenn Sie sich generell nicht mit dem Gedanken anfreunden können, dass es mit Ihrem Vermögen auch mal bergab gehen kann, dann halten Sie sich besser ganz von Aktien fern.Bild 40 von 115 Hier noch eine kleine Beispielrechnung, um das beste persönliche Aktienverhältnis herauszufinden. 10.000 Euro stehen zur Verfügung und können für einen Zeitraum von zehn Jahren in Aktien und fest verzinsliche Papiere angelegt werden.Bild 41 von 115 Während die sichere Anlage auf jeden Fall mit vier Prozent verzinst wird, können die Aktien bei gutem Marktumfeld sieben Prozent Rendite bringen. Läuft es nicht gut, kann sich ihr Wert aber auch halbieren.Bild 42 von 115 Im schlimmsten Fall büßen Sie hier 30 Prozent Ihres Vermögens ein, im besten machen Sie 8700 Euro Gewinn.Bild 43 von 115 "Stop-Loss-Limits schützen vor Verlusten."Bild 44 von 115 Aus dem Urlaub zu kommen und festzustellen, dass die Aktien in den letzten Tagen in den Keller gerauscht sind - da ist der Erholungseffekt ganz schnell zunichte gemacht.Bild 45 von 115 Auf Nummer sicher gehen Anleger, indem sie eine Stop-Loss-Order aufgeben. Sobald der Aktienkurs einen bestimmten Wert unterschreitet, werden die Papiere verkauft. Eine schöne Sache für faulere Anleger. Oder?Bild 46 von 115 Auch wenn der automatische Verkauf schon den ein oder anderen vor größeren Verlusten bewahrt haben mag - im Allgemeinen lohnt sich das ganze nicht. Und das liegt nicht nur daran, dass die Banken für jeden Auftrag Gebühren verlangen.Bild 47 von 115 US-Forscher haben einmal den Erfolg einer Strategie berechnet, bei der die Aktien jeweils bei zehn Prozent Verlust verkauft wurden. Der Wiedereinstieg erfolgte immer am Anfang des darauffolgenden Jahres.Bild 48 von 115 Nach 30 Jahren hätte der Anleger auf diese Weise 25 Prozent seines Endvermögens eingebüßt. Aussitzen lohnt sich also offenbar manchmal doch.Bild 49 von 115 Problematisch kann eine Stop-Loss-Order werden, wenn viele das gleiche Limit gesetzt haben. Dann werden die Aufträge nacheinander abgearbeitet und wenn man Pech hat, liegt der Kurs zum endgültigen Verkaufszeitpunkt schon weit unter der gesetzten Marke.Bild 50 von 115 Sind dann alle Stop-Loss-Verkäufer ihre Papiere los, kann sich der Kurs auch schnell wieder erholen - doppelt bitter für den Ex-Aktienbesitzer.Bild 51 von 115 Wenn Sie dennoch nicht auf das Sicherheitsnetz verzichten möchten, setzen Sie Ihre Limits nie bei glatten Beträgen, sondern immer leicht darüber. So sind Sie schon draußen, bevor die Verkaufslawine ins Rollen kommt.Bild 52 von 115 Genug der Börsenweisheiten, wenden wir uns nun solideren Geldanlagen zu. Am besten ist das Geld immer noch in den eigenen vier Wänden angelegt - oder?Bild 53 von 115 "Es ist grundsätzlich unsinnig, Miete zu bezahlen, wenn man sich eine eigene Wohnung leisten kann."Bild 54 von 115 Tja, wenn es so einfach wäre... Tatsächlich hängt die Entscheidung für oder gegen Wohneigentum von diversen Faktoren ab. Fangen wir mal mit den Positiv-Argumenten an:Bild 55 von 115 Zunächst mal ist es einfach schön, sein eigener Herr zu sein. Keine Diskussionen über Einbauten und Wandfarben, keine Eigenbedarfskündigung, dafür Mitbestimmung über Gemeinschaftseigentum bei Eigentumswohnungen.Bild 56 von 115 Hinzu kommen finanzielle Aspekte: Mietsteigerungen lassen Eigentümer kalt. Und für die gesparten Mietkosten interessiert sich der Fiskus nicht - andere Anlageerträge müssen dagegen versteuert werden.Bild 57 von 115 Außerdem wird der Staat kaum einen Immobilienbesitzer zwingen, sein Wohneigentum flüssig zu machen, um etwa Unterhaltsverpflichtungen für pflegebedürftige Eltern zu erfüllen.Bild 58 von 115 Darüber hinaus sind die Konditionen derzeit günstig. Im Jahr 2006 beanspruchte eine typische Finanzierung in Westdeutschland gerade mal 18 Prozent des Einkommens, fand die LBS heraus. Zehn Jahre vorher waren es noch 34 Prozent.Bild 59 von 115 "Jetzt oder nie!" heißt die Devise angesichts vielerorts rückläufiger Immobilienpreise und niedriger Zinsen. Wären da nicht genauso viele gute Gründe gegen die Immobilie.Bild 60 von 115 Zunächst einmal schützt auch eine allgemein günstige Marktlage nicht davor, eine Immobilie überteuert zu kaufen. Gerade wenn man sich vor Ort nicht gut auskennt, sollte man sich unbedingt genug Zeit nehmen und eventuell einen neutralen Gutachter zu Rate ziehen.Bild 61 von 115 Finanzierungen gibt es derzeit zwar zum Schnäppchenpreis - wie lange die Niedrigzinsphase anhält, ist aber nicht abzusehen. Keiner kann jetzt schon sagen, wie hoch die Kosten nach Ablauf der Zinsbindung ausfallen.Bild 62 von 115 Wo wir schon bei Kostenrisiken sind: Eigentümer sind für Reparaturen und Instandhaltungsmaßnahmen selbst verantwortlich. Und feuchte Wände oder eine neue Heizungsanlage können ganz schön ins Geld gehen.Bild 63 von 115 Auch wenn eine Immobilie eine sehr langfristige Anschaffung ist - irgendwann entspricht sie vielleicht nicht mehr den Bedürfnissen.Bild 64 von 115 Wenn die Kinder aus dem Haus sind, können Mieter einfach umziehen, Eigentümer zahlen weiter Fixkosten für ein Haus, das ihnen eigentlich zu groß ist.Bild 65 von 115 Dass die Kinder nicht ewig bleiben werden, ist wenigstens von Anfang an klar. Andere private oder berufliche Veränderungen lassen sich dagegen nicht im Voraus absehen.Bild 66 von 115 Scheidungen oder Arbeitslosigkeit stehen als Gründe für Zwangsversteigerungen ganz oben. Wer die Raten fürs Haus nicht mehr aufbringt, sitzt schneller auf der Straße als ein Mieter, der in Rückstand gerät.Bild 67 von 115 Unfreiwillig kann man eine Immobilie also ganz schnell los sein. Strebt man dagegen selbst den Verkauf an, ist meist Geduld gefragt. Ein Haus lässt sich eben nicht so schnell zu Geld machen wie Aktienfonds oder Wertpapiere.Bild 68 von 115 Die Sache mit dem Liquiditätsrisiko hätten wir hiermit geklärt - aber was bitte verstehen Experten unter dem schönen Begriff "Klumpenrisiko"?Bild 69 von 115 Ganz einfach: Vermögen sollte gestreut sein, Immobilienbesitzer setzen dagegen fast alles auf eine Karte und nehmen dafür in der Regel auch noch Kredit auf. Vom Eigenkapital ist am Ende nichts mehr übrig, wenn die Immobilie entsprechend an Wert verliert.Bild 70 von 115 Allerdings, und das spricht für das Eigenheim, schult das Abzahlen offenbar auch die Spardisziplin. Eigentümer haben Studien zufolge bis zum Rentenbeginn oft auch mehr Geldvermögen gesammelt als Mieter - und zwar auch bei gleichem Einkommen.Bild 71 von 115 Fazit: Die eigenen vier Wände mögen eine schöne Sache sein - aber nicht für jeden. Ohne genügend Eigenkapital und einigermaßen gesicherte Zukunftspläne sollte man auf jeden Fall Mieter bleiben.Bild 72 von 115 "Rankings machen die Auswahl von Investmentfonds kinderleicht."Bild 73 von 115 Ob Kamera, Fernseher oder Kaffeemaschine - kaum eine Anschaffung, der nicht eingehende Recherche vorausgeht. Und auch vor dem Fondskauf versucht man, sich so gut es geht zu informieren.Bild 74 von 115 Denn bei rund 8600 Fonds allein auf dem deutschen Markt ist die Auswahl nicht ganz einfach. Da ist man schon dankbar, wenn Experten sich der Sache annehmen und in ihren Rankings die Spreu vom Weizen trennen.Bild 75 von 115 Schade nur, dass ein guter Platz im Ranking keine Garantie für dauerhaften Erfolg ist. Spitzenfonds können sich bestenfalls fünf Jahre oben behaupten, bevor sie abrutschen, so das Fazit einer Langzeitstudie.Bild 76 von 115 Viele Top-Platzierte gelangen mit riskanten Anlagestrategien an die Spitze, etwa indem sie bestimmte Branchen oder Länder übergewichten. Doch was einmal funktioniert, ist nicht unbedingt ein Erfolgsrezept auf Dauer.Bild 77 von 115 Die Entwicklung in der Vergangenheit lässt sich also nicht linear in die Zukunft übertragen. Verlässlich sind nur die Versager, belegt die Empirie: Fonds aus dem unteren Fünftel schneiden auch in den Folgejahren selten gut ab.Bild 78 von 115 Ein wirklich zuverlässiges Bewertungskriterium wäre die langfristige Gesamtkostenbelastung, weil sie die Rendite spürbar beeinflusst. Schade, dass sie von der Ratingagenturen normalerweise außer Acht gelassen wird.Bild 79 von 115 Große Vorsicht ist bei Empfehlungen von Finanzzeitschrifen geboten, das legt zumindest eine Studie aus den USA nahe: Ein Zehntel aller dort untersuchten Fonds wurde nur deshalb empfohlen, weil die Muttergesellschaften Anzeigen im jeweiligen Blatt gebucht hatten.Bild 80 von 115 Zu guter Letzt sei das Risiko des Ruhms erwähnt. Einem hochgelobten Fonds werden ziemlich schnell ziemlich große Summen zufließen. Damit ist der Abstieg fast besiegelt, denn das neue Geld kann nur selten genauso erfolgreich angelegt werden.Bild 81 von 115 "Kiss of death" nennen Fachleute dieses Phänomen.Bild 82 von 115 "Fondsgebundene Rentenversicherungen sind nach Einführung der Abgeltungssteuer Fondssparplänen überlegen."Bild 83 von 115 Die klassische Rentenversicherung ist nicht gerade als Renditeknüller bekannt. Fondssparpläne dagegen fallen unter die Abgeltungssteuer. Doch schließlich gibt es kein Problem, für das Versicherungen keine Lösung finden.Bild 84 von 115 In diesem Fall heißt sie: Fondspolice. Der Sparanteil, der bei normalen Rentenversicherungen ganz konservativ angelegt wird, fließt hier in Investmentfonds. Besteuert wird am Ende nur der Ertragsanteil.Bild 85 von 115 Niedrige Steuern, hohe Renditen - klingt, als hätte die Versicherungswirtschaft hier eine eierlegende Wollmilchsau geboren.Bild 86 von 115 In Wirklichkeit wird hier aber nur einer gemolken: Der Versicherte. Bei einer durchschnittlichen Fondspolice läuft das in etwa so:Bild 87 von 115 Der Verkäufer der Police bekommt vier Prozent Provision auf die vereinbarte Sparsumme. Diese Kosten zahlt man mit den Sparbeiträgen in den ersten fünf Jahren ab. Das beeinträchtigt den Zinseszinseffekt.Bild 88 von 115 Die Versicherungsgesellschaft nutzt einen Teil der Beiträge, um ihre Kosten zu decken. Was dann noch übrig ist, wird in verschiedenen Investmentfonds angelegt.Bild 89 von 115 Wahrscheinlich werden auch Dachfonds darunter sein und das macht die Sache wieder teurer. Das Dachfonds-Management investiert in verschiedene Fonds und bekommt dafür natürlich Provision - in der Regel etwa ein Prozent.Bild 90 von 115 Damit ist die Kostenkette aber noch nicht am Ende, denn natürlich ist auch bei den einzelnen Fonds mit Verwaltungsgebühren zu rechnen. Im Schnitt sind es rund 1,5 Prozent.Bild 91 von 115 Alles in allem schrumpft die Rendite auf diese Weise um jährlich rund 3,5 Prozent. Allein durch den Steuervorteil lässt sich das kaum wieder aufholen.Bild 92 von 115 Wenn es denn trotzdem unbedingt eine Fondspolice sein soll, kaufen Sie eine im Direktvertrieb oder über einen Honorarberater. Hier fallen die Kosten meist deutlich niedriger aus.Bild 93 von 115 "Die Riester-Rente ist für jeden sinnvoll."Bild 94 von 115 Alle Jahre wieder die gleiche Leier: Spätestens ab Ende November wird allerorten nochmal kräftig die Werbetrommel gerührt. Motto: "Schnell noch einen Riester-Vertrag abschließen und Zulagen kassieren."Bild 95 von 115 Nun mag das staatlich geförderte Sparen an sich eine schöne Sache sein. Allein, es lohnt sich nicht für jeden und ein falsches Riester-Produkt ist sogar schlimmer als gar keins.Bild 96 von 115 Doch beginnen wir von vorne. Riestern kann grundsätzlich jeder, der in die gesetzliche Rentenversicherung einzahlt. Auch Ehepartner ohne eignenes Einkommen sind förderberechtigt.Bild 97 von 115 Jeder Sparer bekommt 154 Euro Grundzulage im Jahr, dazu kommen 185 Euro für jedes kindergeldberechtigte Kind. Bei Kindern, die ab 2008 geboren wurden, sind es sogar 300 Euro.Bild 98 von 115 Voraussetzung für die volle Förderung ist, dass vier Prozent des Bruttoeinkommens auf das Riesterkonto fließen, Zulagen inklusive. Bei 30.000 Euro Jahresbrutto sind also 1046 Euro selbst anzusparen.Bild 99 von 115 Und damit nicht genug, lassen sich die Aufwendungen auch noch von der Steuer absetzen. Das Finanzamt verrechnet die Steuerrückerstattung mit den erhaltenen Zulagen.Bild 100 von 115 Wer hier einen Haken entdecken will, muss schon genauer hinsehen. Und sich zum Beispiel anschauen, wo das gesparte Geld überhaupt hinfließt. Die dickste Förderung nützt schließlich nichts, wenn sie durch Gebühren beim Sparen wieder aufgefressen wird.Bild 101 von 115 Selbst Fondssparpläne sind nicht frei von Gebühren. Neben Abschluss-, und Verwaltungskosten muss auch die riestertypische Kapitalerhaltsgarantie finanziert werden. Transparenz: Fehlanzeige. Selbst Fachleuten fällt es schwer, die Gesamtkosten zu berechnen.Bild 102 von 115 Bei Rentenversicherungen sieht es kaum besser aus. Verbraucherschützer klagen seit langem, dass der Staat über die Zulagen hauptsächlich die Abschlusskosten der Versicherungen subventioniere.Bild 103 von 115 Ob Fondssparplan oder Rentenversicherung - natürlich gibt es auch günstige Angebote. Die muss man aber erstmal finden. Und sollte sich dabei auch nicht von den Beispielrechnungen der Anbieter blenden lassen.Bild 104 von 115 Denn egal ob dabei mit sicheren Garantierenten oder mit möglichen Wertentwicklungsszenarien hantiert wird: Der Fiskus will auch noch seinen Teil.Bild 105 von 115 Mit der Einkommensteuer dürfte man aber meist besser wegkommen als bei der Abgeltungssteuer, die bei der Auszahlung anderer Geldanlagen anfällt.Bild 106 von 115 Was jedem klar sein sollte: Riester-Sparen ist eine Wette auf ein langes Leben. Schließlich fließt das Kapital als Rente an den Sparer zurück. Vererben ist nur unter bestimmten Voraussetzungen möglich. Ansonsten ist das Geld weg, wenn der Sparer stirbt.Bild 107 von 115 Das Risiko lässt sich durch eine Einmalzahlung eingrenzen. Bis zu 30 Prozent der Sparsumme kann man sich auf diese Weise auszahlen lassen.Bild 108 von 115 Wer fürchten muss, dass er doch nicht so alt wird wie erhofft, kann zum Rentenbeginn auch die Notbremse ziehen und den Vertrag kündigen. Dann muss man zwar die Zulagen zurückzahlen - die Zinsen darf man aber behalten.Bild 109 von 115 Ob sich die Riesterrente lohnt, hängt davon ab, ob man tatsächlich so alt wird, wie die Versicherung annimmt. Dabei kalkulieren die Anbieter äußerst vorsichtig, gehen also von einer hohen Lebenserwartung aus.Bild 110 von 115 Optimistische Prognosen der Versicherungsmathematiker sind für den Einzelnen ungünstig: Je länger die Rente vorhalten soll, desto weniger gibt es.Bild 111 von 115 Man sollte sich also rechtzeitig vor Rentenbeginn den Auszahlplan ansehen. Kommt einem die Rente etwas mager vor, kann man kündigen und das angesparte Vermögen zu einem anderen Anbieter mitnehmen, der die Auszahlung organisiert.Bild 112 von 115 Generell gilt beim Riestern: Je niedriger das Einkommen und je höher die Zahl der Kinder, desto eher lohnt sich die Sache. Außerdem schlägt die Förderung besonders bei denen durch, die als Rentner sehr viel weniger Steuern zahlen als im Berufsleben.Bild 113 von 115 Am wichtigsten ist es, einen guten und günstigen Anbieter zu finden. Schließlich sollen die Zulagen in die eigene Rente fließen und nicht in die Kassen von Versicherern und Fondsgesellschaften.Bild 114 von 115 Sie haben bis hierhin alles aufmerksam gelesen und verinnerlicht? Prima, dann werden Sie in Zukunft sicher Fehler im Wert von mehreren tausend Euro vermeiden. Sie sehen: die 16,90 Euro für das Lexikon der Finanzirrtümer sind gut angelegt. (Text: I. Noé, Bilder: AP, dpa, pixelio)Bild 115 von 115