Der kalte Griff der SorgenDax frostig erwartet

Die schädlichen Nebenwirkungen der US-Geldpolitik halten die Welt der Aktienanleger weiterhin in Atem: An der Frankfurter Börse rechnen Marktstrategen mit leichten Kursverlusten zum Auftakt. Die Vorgaben sind mies.

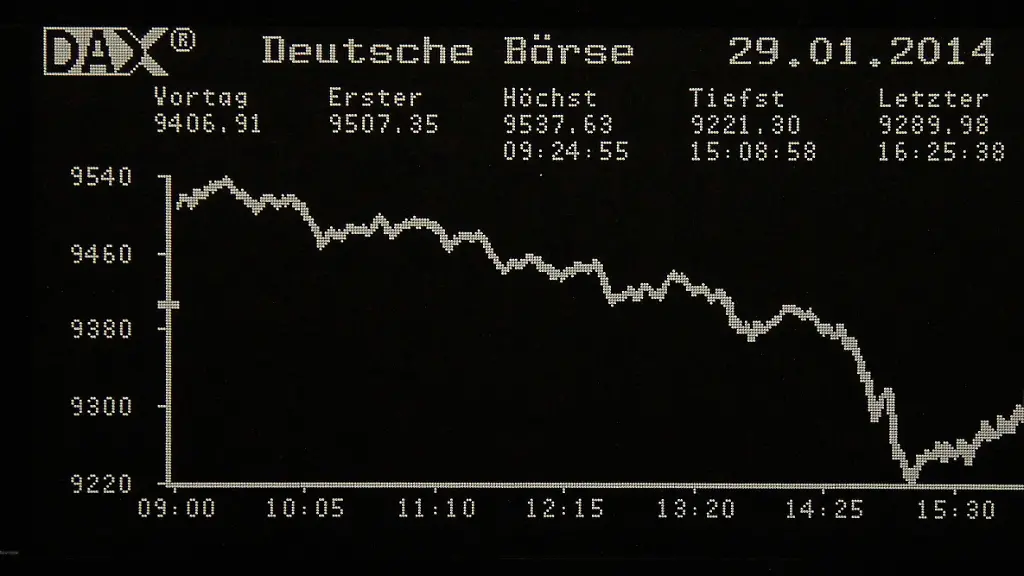

Die Unruhe nach dem jüngsten Fed-Entscheid dürfte den Handelsstart am deutschen Aktienmarkt überschatten: Beobachter in Banken und Brokerhäusern gehen davon aus, dass der Dax am Donnerstag im Minus starten dürfte. In der Indikation bei Lang & Schwarz wurde der Leitindex zum Start bei 9313 Punkten gesehen, was einem Abschlag von 0,3 Prozent entspricht.

Am Vortag war der deutsche Leitindex 0,75 Prozent im Minus bei 9336,73 Punkten aus dem Handel gegangen. Die Optionsprämien auf Dax-Optionen preisen für den Handel am Donnerstag eine Schwankungsbreite im Dax von 97,80 Punkten oder 1,05 Prozent um den Schlusskurs des Vortages ein. Das entspricht einer Dax-Bewegung auf bis zu 9435 Punkte nach oben und 9239 Punkte nach unten. Der VDax-New schloss am Vortag bei 20,01 Prozent.

Das Gesprächsthema des Tages: Die US-Notenbank reduzierte ihre monatlichen Anleihekäufe wie erwartet um weitere 10 Milliarden auf 65 Milliarden Dollar. Für Enttäuschung sorgte Analysten zufolge, dass die Fed keine Anstrengungen unternahm, die Sorgen wegen der Währungsturbulenzen in großen Schwellenländern zu dämpfen.

In der Arena der europäischen Einzelwerte stehen am Morgen Geschäftszahlen aus der Pharmaindustrie im Rampenlicht: Ergebnisse und Ausblick von Roche decken sich nach Aussage eines Händlers mit den Erwartungen. "Der Nettogewinn liegt um 4 Prozent unter der Konsensschätzung. Das könnte etwas negativ aufgenommen werden", meinte der Händler. Nach der jüngsten Kurskorrektur dürfte das die Aktie jedoch nicht mehr stärker belasten. Das Ziel eines prozentual niedrigen bis mittleren einstelligen Umsatzwachstums und eines darüber liegenden Gewinnwachstums decke sich mit den Prognosen von Analysten.

Als belastend für Nokia werteten Händler den Verkauf von Motorola-Teilen durch Google. Das zur Handysparte des Internetriesen degradierte ehemalige Vorzeigeunternehmen geht für 2,9 Milliarden Dollar an Chinas Lenovo. "Der schnelle Verkauf wirft Fragen auf hinsichtlich der Microsoft-Handystrategie", meinte ein Händler. Google hatte Motorola erst 2012 erworben und dafür 12,5 Milliarden Dollar bezahlt.

Bei Nokia rücke der Verkauf erneut ins Licht, wie abhängig die Finnen nun von ihrem Netzwerkgeschäft und den Patenten geworden seien. "Und gerade bei den Patenten scheint der Markt viel zu viel erwartet zu haben", betonte der Händler mit Blick auf die jüngsten Zahlen von Nokia. Dort hatte der Beitrag der Patentsparte die Markterwartungen enttäuscht. Der Kurs von Lenovo brach in Hongkong am Morgen um 8,2 Prozent ein. Am Vorabend hatten Marktbeobachter in der Eurex-Statistik bereits hohe Umsätze in Optionen auf Nokia und Nestle verzeichnet.

Die Phase rückläufiger Gewinnschätzungen bei Ericsson sei noch nicht abgeschlossen, meinte ein Händler am Morgen. Der operative Gewinn liege im vierten Quartal 2013 um gut 7 Prozent unter der Konsensschätzung und der Nettogewinn sogar um 11 Prozent darunter. "Im laufenden Jahr dürfte sich die Lage deutlich verbessern, aber nach diesen Zahlen ist die Aktie eher nochmal ein Verkauf." Erst wenn die Schweden beginnen, die Erwartungen des Marktes zu erfüllen, sei eine Neubewertung der Aktie möglich.

Sehr gut kommen dagegen die Geschäftszahlen von Givaudan im Handel an. Die Daten hätten fast überall die Erwartungen geschlagen, hieß es. Die mittelfristigen Ziele hat der Duftstoffhersteller allesamt bestätigt. "Vor allem für Symrise sind das gute Nachrichten, weil es zeigt, dass die Branche läuft", sagte ein Händler. Symrise wird eigene Zahlen am 10. März vorlegen. Givaudan steigerte den Jahresgewinn um fast 20 Prozent und geht weiter von einem Umsatzwachstum zwischen 4,5 und 5,5 Prozent pro Jahr aus. Bei Lang & Schwarz verlieren Symrise vorbörslich mit 0,1 Prozent etwas weniger als der Gesamtmarkt.

An den übrigen europäischen Handelsplätze zeichnet sich ebenfalls ein schwacher Start in den Donnerstagshandel ab. Die Vorlagen fallen schwach aus. In Asien befinden sich die meisten Börsen auf Talfahrt. Die Börse in Tokio gab in Folge negativer Vorgaben von der Wall Street deutlich nach. Der Nikkei-Index für 225 führende Werte fiel um 376,85 Punkte oder 2,45 Prozent auf den Endstand von 15.007,06 Punkten. Der breit gefasste Topix büßte um 32,09 Punkte oder 2,55 Prozent auf den Stand von 1224,09 Zählern ein.

Die US-Börsen hatten zur Wochenmitte ebenfalls an Boden verloren: Die Entscheidung der US-Notenbank bewegte die Märkte offenbar kaum. Schwerer wogen dagegen die Nebenwirkungen des schrittweise fortgesetzten Fed-Exits. Der Kursverfall in den Schwellenlandwährungen habe auch an der Wall Street beunruhigte Bewegungen ausgelöst, hieß es.

Der Dow-Jones-Index schloss 1,19 Prozent tiefer bei 15.738,79 Punkten. Der Leitindex gab seine Gewinne vom Vortag damit wieder preis und fiel auf ein Sieben-Wochen-Tief. Bis einschließlich Montag war er zuvor fünf Tage hintereinander gefallen. Für den marktbreiten S&P-500-Index ging es zur Wochenmitte um 1,02 Prozent auf 1774,20 Punkte nach unten. An der Technologiebörse Nasdaq verlor der Auswahlindex Nasdaq 100 schließlich 1,08 Prozent auf 3467,82 Punkte. Das ist der tiefste Stand seit 6 Wochen. Der Nasdaq-Composite sank um 1,1 Prozent auf 4051,43 Punkte.

Bei ihrer letzten Sitzung unter Vorsitz des scheidenden Notenbankchefs Ben Bernanke haben die US-Währungshüter den immer noch weit geöffneten Geldhahn ein Stück weiter zugedreht. Bei der jüngsten Ratssitzung fiel der Beschluss, die massiven Käufe von Staatsanleihen und Hypothekenpapieren um weitere 10 Milliarden US-Dollar im Monat zu drosseln. Dabei ließen sich die Geldpolitiker weder von zuletzt enttäuschenden Daten vom US-Arbeitsmarkt noch von den Währungskrisen in einigen Schwellenmärkten beirren und hielten beim Rückzug aus dem Anleihenmarkt die Spur.

Damit erwirbt die Fed nur noch Papiere für 65 Milliarden Dollar pro Monat. Im vergangenen Jahr hatte die Fed noch jeden Monat für 85 Milliarden Dollar Wertpapiere gekauft, um trotz eines Leitzinses von praktisch null die Geldpolitik weiter zu lockern und Beschäftigung, Konsum und Investitionen anzukurbeln.