Markus Zschabers "Welt-Index" Weniger Risiken, mehr Potenzial

13.02.2012, 11:16 UhrDie Schuldenkrise ist noch nicht gelöst, aber das Vertrauen kehrt langsam an die Märkte zurück. "Die Eurozone wird nicht fallengelassen", sagt der Vermögensverwalter Markus Zschaber. "Jetzt dreht sich alles um die Lösungsmodalitäten." Eine Rezession sei sehr unwahrscheinlich.

Dr. Markus C. Zschaber

Die Verhandlungen zur Fiskalunion in der Eurozone bzw. der Finanzausgleich zwischen den Ländern stehen zwar weiterhin im Fokus der Märkte, es lässt sich aber erkennen, dass das Vertrauen der Finanzmärkte in eine nachhaltige Lösung weiter an Stärke zunimmt. Das belegen die jüngsten Refinanzierungsrunden der angeschlagenen Euroländer, die deutlich geringere Zinsen zu bezahlen hatten als vor drei Monaten. "Für mich steht eines fest: Der Ausgang, dass die Eurozone nicht fallen gelassen wird, ist eine ausgemachte Sache. Jetzt dreht sich alles um die Lösungsmodalitäten", resümiert der Vermögensverwalter Markus C. Zschaber. "Allerdings sehe ich auch hier nicht mehr allzu große Risiken, da die Gläubiger zwar sicherlich gewisse Opfer bringen müssen, aber mit einem blauen Auge davon kommen werden. Dies zeigen auch meine Erfahrungen aus Davos", so Zschaber weiter.

Hinzu kommt, dass die Zentralbanken inklusive der EZB die geldpolitischen Pforten weiterhin offen halten werden, was eine Rezession sehr unwahrscheinlich macht. "Die Notenbanken sind der Katalysator, der dafür sorgt, dass die Finanzströme in diesen Zeiten nicht nachhaltig versiegen", so Zschaber. Hinsichtlich der Daten aus Konjunktur und Wirtschaft der vergangenen vier Wochen lassen sich folgende Schlüsse ziehen: Die USA befinden sich seit der großen Krise 2008/2009 weiterhin in einem unterproportionalen aber durchaus beständigen realwirtschaftlichen Erholungsmodus. Asien zeigt ein erstes Comeback einer sich wieder dynamisierenden Wirtschaftaktivität und Europa weist einmal mehr große konjunkturelle Unterschiede auf.

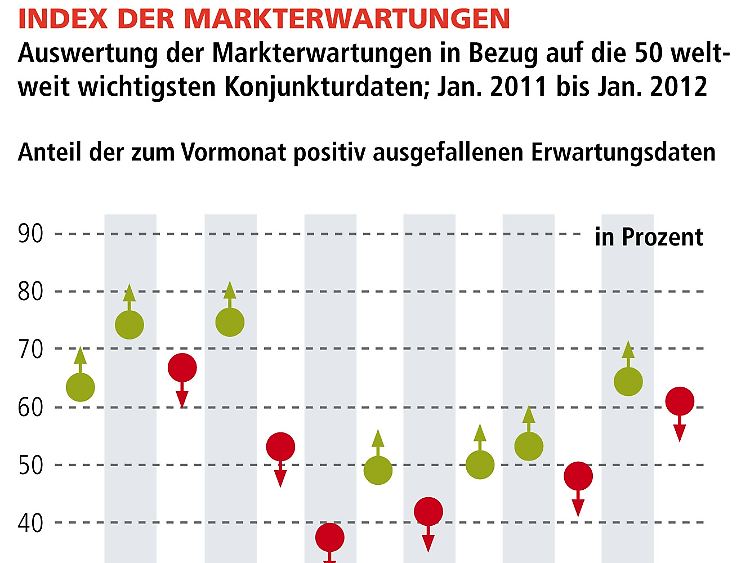

Index der Konjunkturdaten

Der Index der Konjunkturdaten, der das globale Konjunkturbild bewertet, prognostiziert mit einem Stand von 57 Prozent weiterhin ein positives Konjunktursignal auch für die nähere Zukunft. Der Index der Konjunkturerwartungen verharrt auch im aktuellen Zeitraum auf einem Wert von über 60 Prozent, was bedeutet, dass die jüngsten Konjunkturdaten, die Erwartungen auch im letzten Monat zu meist positiv übertroffen haben. Die Aussichten bleiben also positiv.

Der V.M.Z.-Kommentar

In den USA verhärten sich die Anzeichen, dass die Belebung der Konjunktur weiter voranschreitet und dies durchaus auf einer qualitativen Basis. Hervorzuheben sind die privaten Einkommen, welche erneut anstiegen, was hinsichtlich des so wichtigen privaten Konsums positive Hoffnungen widerspiegelt. Auch die frühzyklischen Daten untermauern den seit vier Monaten eingeschlagenen positiven Trend.

Allerdings konnten seitens der im Rahmen des Welt-Index erhobenen Konjunkturdaten für die USA nur rund 45 Prozent die Erwartungen der Marktteilnehmer übertreffen, was bedeutet, dass sehr viele Akteure bereits "große Stücke" auf die US – Wirtschaft halten. "Für unser Haus ist der allgemeine Optimismus hinsichtlich der US-Wirtschaft allerdings etwas zu ausgeprägt, das kann schnell zu negativen Überraschungen führen", konstatiert Zschaber. Unterm Strich waren die gesamtwirtschaftlichen Daten aber ordentlich.

"In Europa sehen wir nahezu alle Arten und Formen der Konjunkturentwicklung. Beginnend mit stabilem Wachstum in Deutschland, über Stagnation in Frankreich bis hin zur Rezession bzw. teilweise sogar schon Depression in den südlichen Peripherieländern!", fasst Zschaber die Lage in Europa zusammen. Der EZB bleibt weiterhin eine ganz entscheidende Rolle zugeordnet.

Die extrem lockere Geldpolitik ist die Beruhigungspille für die Finanzmärkte, welche für die notwendige Ruhe und die Zeit sorgt, Reformdebatten und Beschlüsse hinsichtlich der Fiskalunion umzusetzen. Wie in den vergangenen Monaten immer wieder im Rahmen dieser Veröffentlichung dokumentiert, bleibt Deutschland der Hauptprofiteur des gegenwärtigen Umfeldes. Nicht nur die Zinskosten der Volkswirtschaft verringern sich stetig, sondern auch die hohe Wettbewerbsfähigkeit lässt den Arbeitsmarkt als auch die gesamtwirtschaftliche Expansion steigern.

Nach Monaten der Schwäche, zeigen die Daten aus den wichtigsten Volkswirtschaften Asiens (China, Indien, Vietnam, Südkorea und Indonesien) qualitative Anzeichen, dass die Wirtschaftsaktivität sich nicht weiter abschwächt. Hervorzuheben ist sicherlich China. Die Daten aus der Industrie sowie seitens des Einzel- und Großhandels untermauern die These, dass die jüngst nicht mehr überproportionalen Güterpreisanstiege der Wirtschaft die notwendige Luft zum Atmen geben. Das sollte Konsumwerte profitieren lassen.

Über 80 Prozent der Wirtschaftsdaten haben jüngst die Erwartungen übertroffen. "Ein sehr solides Aufholpotenzial sehe ich eindeutig in den asiatischen Aktienmärkten, allerdings sollte jeder Anleger auf die operative Marge achten, die teilweise sehr niedrig ausfällt und einige Unternehmen anfällig macht", bezeichnet Zschaber die gegenwärtige Situation.

Fazit für Anleger

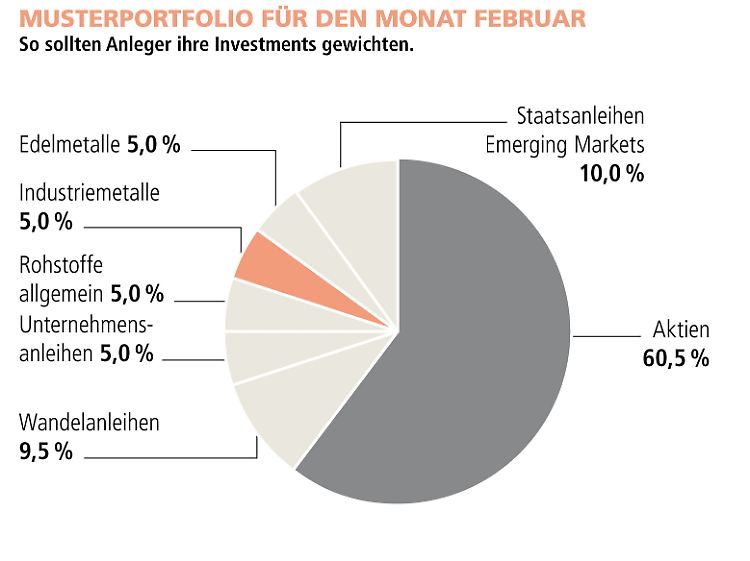

Das Musterdepot

Wie im vergangenen Monat durch den Welt-Index verkündet, starteten die Aktienmärkte in das Jahr 2012 durchweg positiv. Wie bereits erwähnt, kann die Aussicht nach einer Rettung der verschuldeten Staaten in Europa optimistisch eingestuft werden und die Gläubiger sollten ohne massiven finanziellen Schaden davon kommen. Im Hinblick dieser Annahmen stellt sich die Frage, wie es weiter geht und was dies für den Anleger bedeutet?

Nach Ansicht von Markus C. Zschaber kommt es auf zwei wesentliche Faktoren an:

1. Die Schlussfolgerung daraus ist, dass die Anleger, die auf negative Realzinsen (Zinsen minus Inflation) setzen, mit Sicherheit nicht zu den Gewinnern in den kommenden Jahren zählen werden. Das betrifft leider alle Anleger von Tages - oder Festgeldern sowie alle anderen niedrigverzinsten Anlageformen wie deutsche Staatsanleihen oder Lebens- und Rentenversicherungen.

2. Unternehmen sind nicht nur die besser Gläubiger als beispielsweise Staaten, sie sind auch schlicht und einfach die attraktivere Anlage mit Blick auf die kommenden Jahre. Weiterhin sehen wir vor allem die zyklischen Unternehmen, deren Geschäftsmodell stark exportabhängig und breit diversifiziert ist, als die klaren Profiteure. "Vor allem stehen deutsche Qualitätsaktien bei uns weiterhin auf der Agenda. Vergleicht man den Bewertungsabschlag von soliden deutschen Unternehmen zu ihren US-amerikanischen Pendants, erkennen wir hier weiterhin sehr attraktives Potenzial", resümiert Zschaber.

Aus diesem Grunde erhöhen wir die aktuelle Aktienquote um 5,5 Prozent von 55 auf 60,5 Prozent. Die Übergewichtung deutscher Aktientitel, welche eine klare Mehrperformance in den letzten Monaten eingebracht hat, bleibt aufrecht erhalten. Im Rahmen des Musterdepots allokieren wir hier folgende Unternehmen: Thyssen Krupp, Symrise AG, Dürr AG, BASF, MAN, Gerresheimer AG, Deutz AG, Celesio AG, Südzucker AG, Linde AG, etc.

Unsere Basisinvestments wie Pfizer, Colgate Palmolive, IBM, Chevron, YUM Brands, Exxon Mobil und 3M, die allesamt international operierende Unternehmen aus den USA darstellen, bleiben zwar weiterhin allokiert, allerdings werden diese nicht weiter aufgestockt. Ebenso bleiben Leoni, Kali + Salz, Hugo Boss, Fresenius Medical Care, BMW, EADS und Sanofi dem Musterportfolio erhalten. Ergänzt werden erstmals prozyklische Unternehmen wie BHP Billiton und Rio Tinto sowie China Life und der indische Konsumgüterhersteller Marico.

Anleger die diese Ausrichtung nutzen möchten, können es über den Investmentfonds WorldMarketFund (WKN A1CS5F). Dieser Fonds lehnt sich an die Asset-Allokation des Musterdepots an und bindet die Anlagesegmente, die gesamtwirtschaftlichen Präferenzen, die Investmentideen sowie die Allokation des Musterportfolios mit ein.

Quelle: ntv.de, Dr. Markus C. Zschaber Vermögensverwaltungsgesellschaft mbH