Markus Zschabers "Welt-Index" Schlussquartal mit guten Chancen

08.10.2012, 13:20 Uhr

Das Wachstum der Weltwirtschaft ruht angesichts schwacher Produktion und Investitionen auf dem Konsum. Das negative Klima ist für Vermögensverwalter Markus Zschaber eine willkommene Gelegenheit, um mit verstärkten Aktieninvestitionen von positiven Überraschungen zu profitieren.

Dr. Markus C. Zschaber

Die Entwicklung der Weltwirtschaft hat durch den negativen Einfluss der Systemkrise in der Eurozone gelitten. Das zeigen die empirischen Analysen zum Welt-Index der V.M.Z. Vermögensverwaltung von Markus Zschaber. "Unsere Datenanalysen zeigen, dass die Geschwindigkeit und die Potenz des globalen Wachstums merklich an Fahrt verloren haben", stellt Zschaber fest.

Dem Krisenmanagement der europäischen Regierungen stellt er ein schlechtes Zeugnis für die vergangenen Monate aus. "Reformen und Sparprogramme sind wichtig und auch richtig. Allerdings ohne intelligente Strukturinvestitionen haben diese zu tiefen Rezessionen, teilweise sogar zu Depressionen geführt. Die Strategie, die Südeuropäer aus der Krise heraus zu deflationieren ist gescheitert", führt der Vermögensverwalter fort. Das Kapital flieht aus Griechenland und Spanien. Die Bankeinlagen reduzieren sich mit hoher Geschwindigkeit. Hinzu kommt, dass die harten Konjunkturfaktoren eine große Herausforderung für die Gesellschaft sind. Die Arbeitslosigkeit in Griechenland und Spanien stieg in den vergangenen Monaten auf über 20 Prozent in Portugal auf über 15 Prozent, während in Deutschland die Beschäftigung steigt.

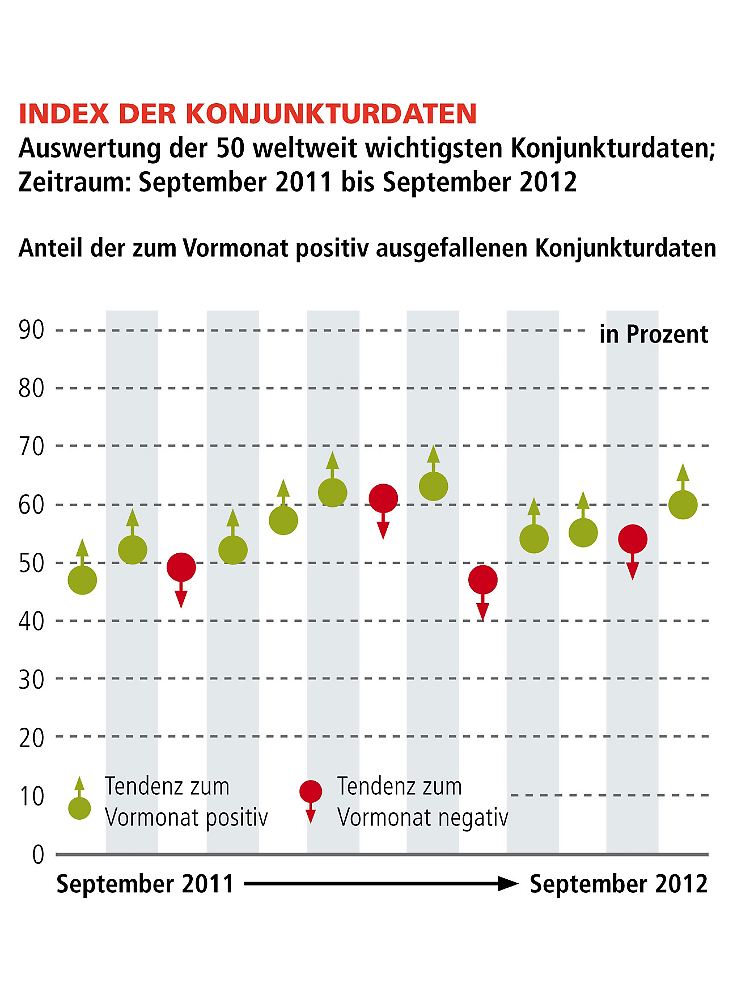

Gerade in den vergangenen 3 Monaten spitzte sich die Lage einmal mehr zu und führte zu gewissen Rückkopplungseffekten in der ganzen Welt. Die Konsequenz war, dass Investitionen nur noch zögerlich angekündigt und umgesetzt wurden und die industrielle Auftragslage sich in allen relevanten Volkswirtschaften abschwächte. Zurückhaltung stand an der Tagesordnung.

"Wenn ich mir unser Drei-Säulen-System in der Realwirtschaft anschaue, können wir eindeutig feststellen, dass zwei der drei Säulen – nämlich die Produktion und die Investitionen, durch die Eurokrise und das fehlgeleitete politische Krisenmanagement der Vergangenheit an Aktivität verloren haben." Dies zeigten alle empirischen Datenanalysen im Rahmen des Welt-Index aus den letzten neun Monaten. Lediglich die Konsumenten (außer in Südeuropa) als dritte Säule steigerten ihre Ausgaben und bleiben damit einzig verbleibende Wachstumsstütze in der Gegenwart.

Der V.M.Z. – Kommentar zum aktuellen Stand Oktober 2012

Die Brandmauern, welche in der Eurozone mittels ESM (eventueller Hebelung), EFSF und EZB aufgestellt wurden, haben nach Einschätzung des Vermögensverwalters zum einen die Spekulationen gegen die Eurozone bereits sichtbar zurückgedrängt und stabilisieren sukzessive auch das Vertrauen bei den Unternehmen und Investoren. "Das ist sehr positiv und wir befinden uns auf einem guten Weg, allerdings möchte ich klarstellen, hätten wir ein effektiveres Krisenmanagement in der Politik, wäre die Wachstumskurve in der Welt nicht so stark abgeflacht", sagt Markus C. Zschaber. Vertrauen und Glaubwürdigkeit in eine nachhaltige Lösung der Systemkrise in der Eurozone ist der Schlüssel zum Erfolg. Noch sehen wir hier allerdings ein zartes Pflänzchen. Eine Fortführung dieses Weges ist aber die Grundvoraussetzung für eine konjunkturelle Belebung der Weltkonjunktur. Denn wenn wieder vermehrt Kapital in den Konjunkturzyklus der Eurozone kommt, wird eine Stabilisation automatisch folgen. Da wo das Kapital ist, da ist auch das Wachstum.

Sollten die Regierungen in Europa es schaffen, die "politischen Gräben" weiter zu schließen, sollten wir einen deutlichen Auftrieb durch Investitionen, Auftragslage, Produktivität und Wachstum nicht nur in Europa sondern in der Weltwirtschaft bereits im jetzt begonnenen vierten Quartal erkennen können. Wir haben nach wie vor eine eindeutige Untersättigung im Investitions- und Produktionszyklus. Von Überkapazitäten wie z.B. in 2008 / 2009 kann demnach keine Rede sein. Die Potenz für eine Belebung der Weltkonjunktur ist gegeben.

Markus C. Zschaber sieht die Chancen für eine weitere Belebung der Weltkonjunktur und ein Abnehmen der Systemrisiken in der Eurozone bei 70 Prozent. "Die Auswertungen zum Welt-Index zeigen deutlich, dass diese geschilderten positiven Entwicklungschancen der Weltkonjunktur durchaus Substanz haben", fasst Zschaber zusammen. Das liegt auch daran, dass die weiter fallenden Erzeugerpreise in China und anderen Teilen in Asien die Tür für geldpolitische Stimulationen der Wirtschaft stark geöffnet haben. Außerdem sieht Zschaber, wenn überhaupt nur ein Soft – Landing in China. "Wenn ich ehrlich bin erwarte ich sogar, dass China überhaupt nicht landet. 7 bis 8 Prozent Wachstum bei der Größe der Volkswirtschaft ist für mich kein Beinbruch, im Gegenteil der Wandel der dort stattfindet zu mehr Binnenaktivität und weniger Export und Investitionen, wird China unabhängiger machen. Als Investor kann ich diese Entwicklung nur gut heißen", fasst der Vermögensverwalter zusammen.

Fazit für Anleger:

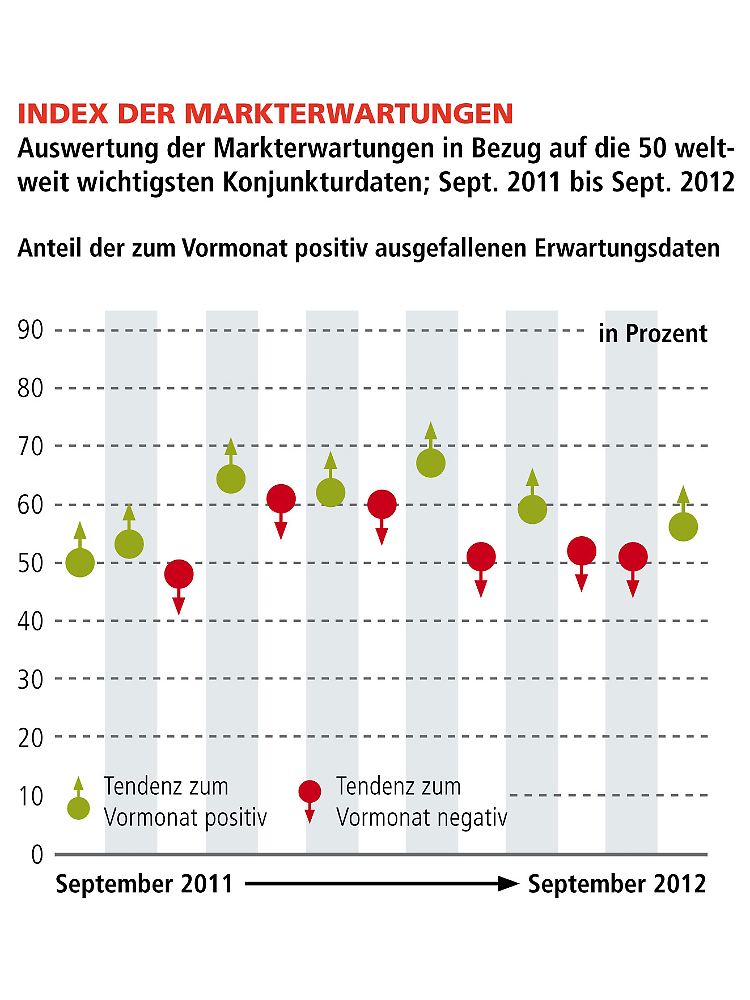

Noch befinden sich die Marktteilnehmer sowie viele Unternehmen in der Wartestellung bezüglich der weiteren Entwicklungen der Systemkrise in der Eurozone. Die Erwartungen sind nach wie vor gehemmt. Das zeigt auch eindeutig der Index der Markterwartungen. Zurückhaltende Prognosen und Vorsicht dominieren. Was im Hinblick der politischen Fehlleistungen und den deflationistischen Spar- und Reformmaßnahmen in Südeuropa, die zu wirtschaftlichen und gesellschaftlichen Verwerfungen führten, kein Wunder ist.

Im Zentrum der Aufmerksamkeit stehen auf der einen Seite Südeuropa, Frankreich und deren teilweise depressionsgleichen Abschwünge der Wirtschaft und auf der anderen Seite steht Deutschland, welche im internationalen Geschehen als die Nation ausgemacht wurde, welche die Systemkrise beenden könnte. Die Erwartungen der Markteilnehmer lassen deuten, dass diese erstmal von einer Verschlechterung ausgehen bevor es besser werden könnte.

Dies birgt Chancen für den Anleger. Der Vorteil dieses ausgeprägten Pessimismus ist, dass bereits erste Erholungstendenzen positiv überraschen. Dies spricht trotz hohem Pessimismus und hoher Zurückhaltung, oder gerade deshalb, für weiterhin positive Aktienmärkte. Denn wenn die Marktteilnehmer ihre Erwartungen nach oben korrigieren müssen, werden sie auch ihre Risikoaversion sukzessive weiter abbauen.

Die Schwankungen an den Aktienmärkten bzw. an den Kapitalmärkten, die eine erhöhte Risikocharakteristik aufweisen, bleiben weiterhin hoch, als Ausdruck der allgemeinen Unsicherheit. Vor allem der Troikabericht, sowie der ersehnte Hilfsantrag von Spanien stehen auf der fiskalpolitischen Agenda und bergen eine gewisse Zunahme von Risiken, können aber genauso je nach Ausgang für Erleichterung sorgen.

"Ich bin davon überzeugt, dass die im vergangenen Monat angekündigten Absicherungsstrategien in Form von gewissen Derivaten und ganz klassisch mit Stop – Loss – Strategien für Aktien- und Rohstoffengagements auch für die kommenden Wochen interessant bleiben, da wir nicht vergessen sollten, dass die besagten Märkte aus technischer Sicht stark überhitzt waren. Ein gewisses Durchatmen kann also kurzfristig nicht ausgeschlossen werden", prognostiziert Markus C. Zschaber.

"Mit Blick zum Jahresende sehen wir eine durchaus ernstzunehmende Chance, dass wir abermals die Jahreshöchststände an den Aktienmärkten (z.B. Dax ca. 7600 Punkte Höchststand aus dem vergangenen Jahr) sehen können. Bezieht man alle relevanten Faktoren im fiskal- und geldpolitischen Kontext sowie die makroökonomischen Potenz der Weltkonjunktur mit ein, besteht sogar die Möglichkeit, dass noch höhere Stände an den Aktienmärkten erreicht werden könnten.

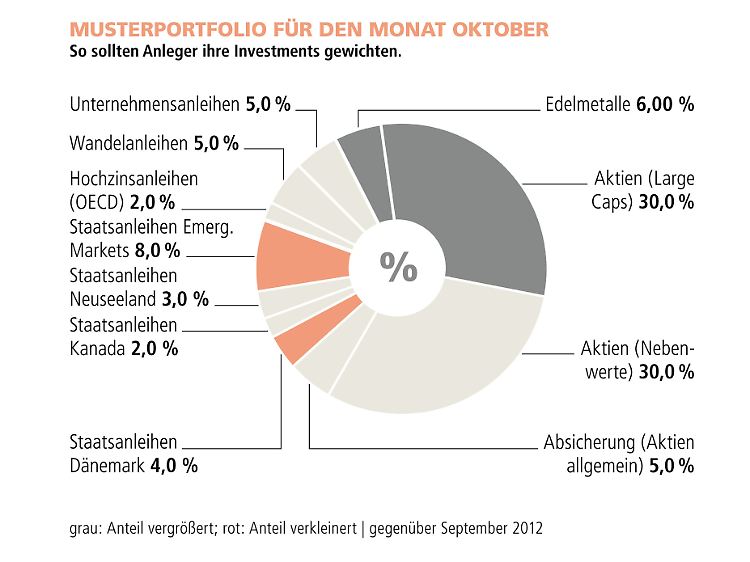

Asset-Allokation: Im Fokus des Musterportfolios bleiben global operierende Unternehmen weiterhin überproportional gewichtet. Deutsche Nebenwerte mit hohem Absatz in Deutschland und außerhalb der Eurozone bleiben ebenfalls favorisiert, darüber hinaus auch US-Unternehmen aus dem Konsumgütersegment. Erstmals seit gut zwölf Monaten riskiert Markus Zschaber wieder einen Blick auf einige asiatische Aktienmärkte, die in den vergangenen Monaten stark abgestraft wurden, zum Beispiel China. Insgesamt wird der gesamte Aktienanteil im Musterportfilio auf 60 Prozent erhöht, wobei sich Large-Caps und Nebenwerte die Waage halten.

Staatsanleihen aus den Emerging Markets werden wie dänische Staatsanleihen um 2 Prozentpunkte reduziert. Edelmetalle werden auf 6 Prozent erhöht. Außerdem bleiben Staatsanleihen aus Kanada mit 2 Prozent und aus Neuseeland mit 3 Prozent gewichtet. Der Anteil an deutschen Staatsanleihen wurde vollständig verkauft. Wandelanleihen, Unternehmensanleihen und Hochzinsanleihen bleiben unverändert. Derivate – Absicherungsstrategien für den Aktienmarkt werden mit 5 Prozent gewichtet. Zusätzlich bleiben bei den Aktientiteln vorläufig Stop – Loss – Kurse vorhanden.

Im Einzelnen favorisiert Zschaber folgende Titel: Large Caps: Pfizer, Colgate Palmolive, IBM, Chevron, WAL-Mart, Coca-Cola, AT&T, Nestle, YUM Brands, Exxon Mobil, 3M, Fresenius Medical Care, Sanofi, Johnson & Johnson, Phillip Morris, PepsiCo, Cisco Systems und BASF. Neu aufgenommen werden SAP, Beierdorf, Home Depot und GAP.

Zusätzlich bleiben auch Nebenwerte mit hohem Absatzanteil in Deutschland und außerhalb der Eurozone ebenfalls favorisiert. Hierbei stehen Symrise, Leonie, Dürr, Jungheinrich, König & Bauer, Continental, Brenntag, Bertrandt, Bijou Brigitte, Gildemeister, Aareal Bank, Stada Arzneimittel, Krones, K+S, Hugo Boss, Carl Zeiss und Douglas sowie Gerry Weber, Tom Tailor, Sixt und Kabel Deutschland im Allokationsfokus.

"Ein wichtiger Beitrag zum Performanceerfolg bleibt eine flexible Quotensteuerung der Anlageklassen um aktiv auf alle Ereignisse reagieren zu können", fasst der Vermögensverwalter zusammen.

"In den vergangenen Monaten habe ich immer wieder darauf hingewiesen, dass wenn sich der "Euro-Malus" aus den Köpfen der Marktteilnehmer zurückzieht, gute Chancen für weiterer steigende Aktienmärkte besteht. Ich sehe wirklich gute Chancen gerade im vierten Quartal, dass die Aktienmärkte weiter nach oben laufen, sollte die Eurokrise sich nicht weiter zuspitzen", resümiert Markus C. Zschaber.

Zur Methode: Der "Welt-Index" umfasst die 50 relevantesten Konjunkturdaten der Welt. Dazu gehören Schwergewichte wie der Vertrauensindex der Universität Michigan, Auftragseingänge der deutschen Industrie oder Chinas Exporte, aber auch einige OECD – Frühindikatoren oder das Wirtschaftsvertrauen in Frankreich. Bewertet wird, ob ein Wert steigt oder fällt. Am Ende steht eine Prozentzahl: 50 Prozent bedeutet, dass die Hälfte aller Daten gestiegen ist. So funktioniert auch der zweite Teil des "Welt – Index", der Index der Markterwartungen, wobei hier gemessen wird, ob die Experten mit ihren Schätzungen richtig lagen.

Ein Wert über 50 heißt hier, dass eine Mehrheit der Erwartungen von der Realität übertroffen wurde. Bei 50 liegt also die Schwelle vom Pessimismus zum Optimismus, was sich auf die Märkte im Folgemonat auswirken sollte. V.M.Z. Eigentümer und –Chef Dr. Markus C. Zschaber selbst nutzt die Daten bereits seit über zehn Jahren auch für seine eigenen Anlageentscheidungen.

Das Musterportfolio zum "Welt-Index" ist nur als begleitende Information zu verstehen und dient nicht als konkreter Anlage-Ratschlag. Die Dr. Markus C. Zschaber Vermögensverwaltungsges. mbH erstellt den Index monatlich exklusiv für die "Welt am Sonntag" und den Nachrichtensender n-tv. Informationen zum Index unter weltindex.com.

Quelle: Dr. Markus C. Zschaber Vermögensverwaltungsgesellschaft mbH