Markus Zschabers "Welt-Index" Weltwirtschaft auf Kurs

09.05.2011, 14:30 Uhr

Dr. Markus C. Zschaber

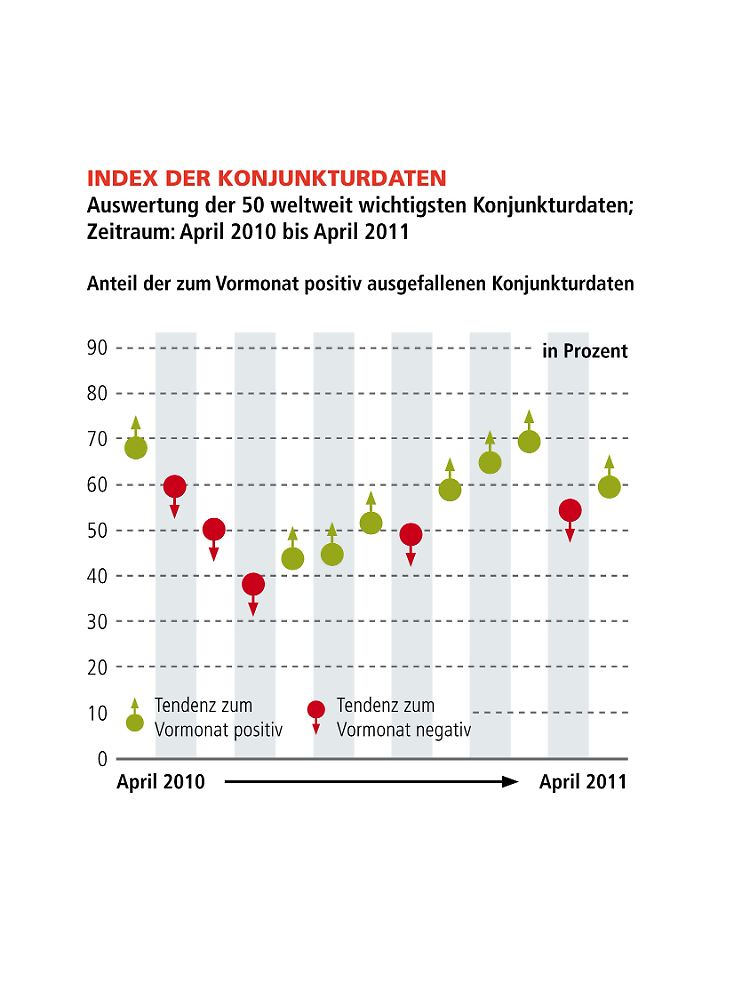

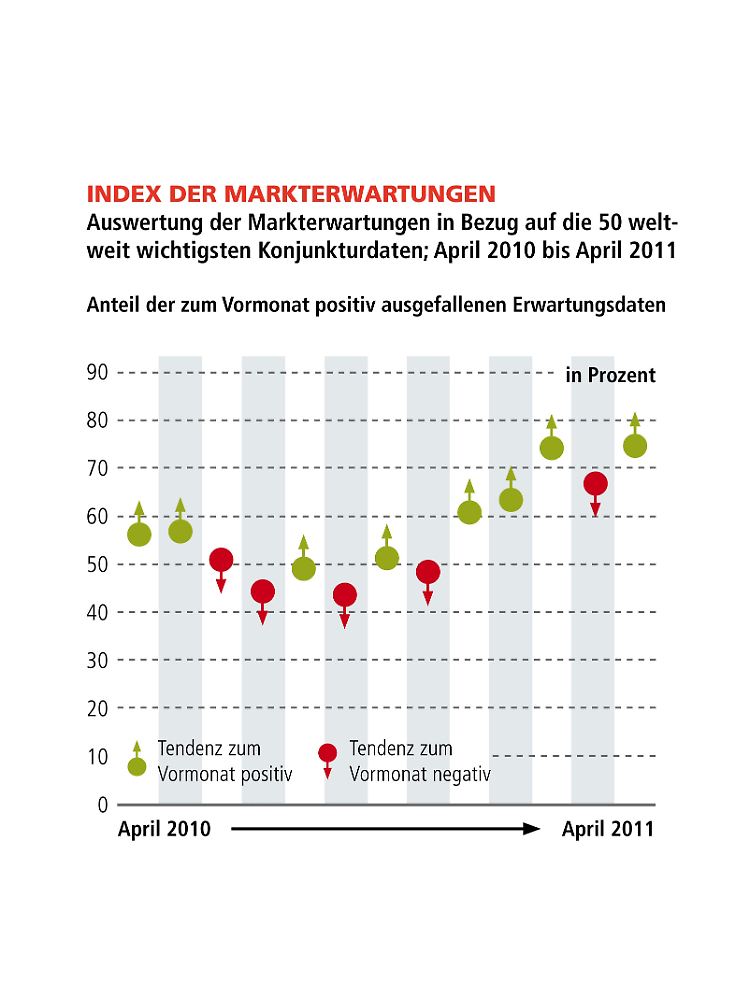

Wie bereits in den letzten Ausgaben zum "Welt–Index“ immer wieder angekündigt, befindet sich die fundamentale Basis der Weltwirtschaft in einem Zyklus substanzieller Stärke und Robustheit. Selbst Krisenherde wie die Verschuldungskrise in vielen Industrienationen, die Japankatastrophe oder die geopolitischen Auseinandersetzungen in Nordafrika und in Teilen des Nahen Ostens, vermögen es nicht, die Weltwirtschaft vom Kurs abzulenken. Im Gegenteil, gemessen am aktuellen Stand des Konjunkturdatenindex von 59% kann erkannt werden, dass sich erneut die wesentlichen Bestandteile des globalen Wachstumsgeflechts in einem expansiven Umfeld befinden und bestätigen die in der April-Ausgabe des "Welt–Index" wiederholt getroffenen Aussagen, dass an der Aktie derzeit kein Weg vorbei führt. Interessanterweise erreichte der deutsche Aktienindex Dax in dieser Woche einen Dreijahreshöchststand von 7527,64 Punkten. Wie geht es weiter an den Börsen, fragen sich jetzt viele Anleger? Die Antwort darauf gibt der Index der Erwartungsdaten, welcher aktuell einen Stand von 74% erreicht. Dieser Stand suggeriert eindeutig, dass viele Marktteilnehmer auch in den letzten Wochen in Bezug auf die konjunkturelle Entwicklung zu pessimistisch eingestellt waren und jetzt im Zuge der weiterhin starken Weltwirtschaft ihre Risikoaversion ablegen. Ein Blick auf die aktuelle Berichtssaison zeigt auch hier in punkto Pessimismus Parallelen und bestätigt diese Entwicklung. Mehr als zwei Drittel der im S&P 500 gelisteten Unternehmen, welche bereits ihre Quartalsergebnisse veröffentlichten, konnten einmal mehr die Erwartungen positiv übertreffen.

Der V.M.Z. – Kommentar für den Monat April

Aktuell weist der Index der Konjunkturdaten einen Stand von 59% auf. Dies untermauert die oftmals angesprochene Vielseitigkeit und Flexibilität der Weltwirtschaft, auch Ereignisse wie die Japankatastrophe oder die Verschuldungskrise zu kompensieren. Die Konjunkturdynamik suggeriert ein weiterhin robustes Bild, auch wenn in einigen Segmenten die Dynamik nicht mehr ganz so hoch erscheint, wie in den ersten Monaten des Jahres 2011.

Die Wirtschaftaktivität gilt in vielen Industrienationen und in weiten Teilen der Emerging Markets als ungebrochen, was als wichtigste Stütze der Weltkonjunktur gilt. Weiter ansteigende Kapazitätsauslastungen in den USA, Deutschland, Frankreich, China und anderen nationalen Schwergewichten, sowie die Zahlen zur Industrieproduktion und der Auftragslage aus diesen Regionen, bescheinigen die solide fundamentale Verfassung der Weltwirtschaft.

Das Gesamtbild der USA zeigt weitere Anzeichen eines selbstragenden Aufschwungs an, vor allem im Hinblick auf die gesamtwirtschaftliche Geschäftslage. Die Ballungszentren New York, Chicago oder Milwaukee sind diesbezüglich besonders hervorzuheben. Allein der US–Immobilienmarkt scheint sich weiterhin nur eingeschränkt erholen zu können. Zu groß ist das Überangebot an Immobilien und noch zu gering die Nachfrage. Zusätzliche Sorgen bereiten uns die weiter ansteigenden Erzeugerpreise und zwar auf allen drei Produktebenen – der Fertigprodukte, Zwischenprodukte und Rohprodukte – sowie die Staatsverschuldung. Dagegen zeigen der Einzelhandel sowie der Dienstleistungssektor, dass die Binnenwirtschaft sich in einem weiter aussichtsreichen Zustand befindet, flankiert von einer, durch den schwachen US–Dollar angekurbelten Exportwirtschaft. Hier könnten in Bezug auf das US–Wachstum bei nicht ausufernden Güterpreisen, positive Wachstumsüberraschungen die Folge sein.

Der erneut starke Anstieg des Index der Markterwartungen symbolisiert eindeutig die weiterhin eher zu pessimistisch eingestellten Marktteilnehmer in Bezug auf das konjunkturelle Gesamtgefüge der Weltwirtschaft. Mit einem aktuellen Stand von 74% verdeutlicht der Index, dass fast dreiviertel der hier zu Grunde liegenden Konjunkturindikatoren die Markterwartungen teilweise sogar deutlich übertrafen. Dies sollte stützend für die Aktienmärkte sein, da die Marktteilnehmer im Zuge einer beständigen Aufschwungsstruktur sukzessive ihre Risikoaversion weiter ablegen werden.

Die europäische Wirtschaft wird angeführt von Deutschland, dicht gefolgt von Frankreich und den skandinavischen Staaten. Auch hier sorgte ein starkes Auftragswachstum für ein Ansteigen des Auslastungsgrades der Industriekapazitäten, was wiederum dazu führen wird, dass die Anlageinvestitionen in diesen Regionen eine weitere positive Entwicklung nehmen sollten. Im Gesamtkontext zeigen die führenden Volkswirtschaften in Europa eine sehr solide Verfassung, während die südliche Peripherie weiterhin mit einschneidenden Reformen in punkto strukturellem Wachstum zu kämpfen haben.

In den großen Volkswirtschaften Asiens, wie China oder Indien, bleibt die Gesamtstruktur der gegenwärtigen Wachstumsphase ungebrochen intakt, vor allem in Bezug auf die Industriegewinne bzw. Erlöse. Auch die kumulierten Sachanlageinvestitionen in den Ballungszentren, sowie die Direktinvestitionen aus dem Ausland, sollten weiter expansive Entwicklungen ermöglichen.

Fazit für Anleger:

Die Auswertung des Konjunkturdynamikbarometers "Welt–Index" veranlasst uns, folgende Veränderungen innerhalb des Musterportfolios vorzunehmen. Betreffend die Aktienquote wird hier nochmals der Anteil an deutschen und französischen Unternehmen erhöht, während die Aktienquoten aus Skandinavien, den USA und den Emerging Markets auf dem Vormonatsniveau gehalten werden. Favorisiert wird, wie auch in den Monaten zuvor, die Kombination aus defensiven Titeln, welche über sehr günstige Fundamentalbewertungen, breit strukturierte Absatzmärkte und gleichzeitig starker operativer Performance der Geschäftsmodelle verfügen. Zudem gilt es Wachstumswerte mit überproportionalem Erlös- und Gewinnwachstum bei hoher Rentabilität zu selektieren, welche über eine profitable Produktpalette verfügen. Allerdings werden in den kommenden Wochen die Bewertungen der Unternehmen eine immer tragendere Rolle spielen, so dass wir bei der Unternehmensauswahl vor allem Kennzahlen wie den Croci (Cash Return on Capital Invested), welche die Rendite auf das eingesetzte Kapital misst, aber auch herkömmliche relative Kennzahlen wie das Kursumsatz-, das Kurscashflow- und das Kursbuchverhältnis etc. nutzen. Zu den Top-Aktienwerten zählen wir, Bilfinger Berger, Klöckner & Co, Hannover Rück, BASF, Faurecia, Royal Dutch Shell, 3M, Exxon Mobil, Texas Instruments und YUM Brands. Auf Seiten der Wachstumstitel werden Titel wie Croda International, Cliffs Natural Resources, Cia Hering, Gazprom, Deere & Co, beigemischt.

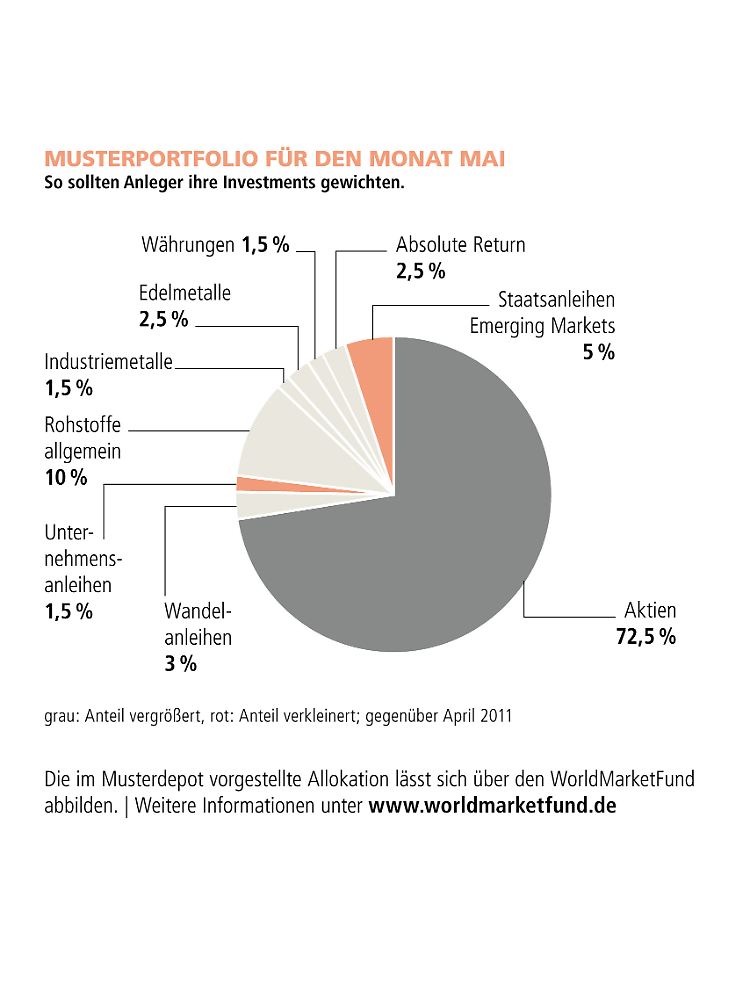

Im monatlichen Musterdepot wird der Aktienanteil auf 72,5% erhöht, dagegen werden Staatsanleihen aus den Emerging Markets von 7,5% auf 5% reduziert. Ebenfalls wird die Quote der Unternehmensanleihen von 2,5% auf 1,5% verringert. Wandelanleihen, sowie Edelmetalle und Absolut Return – Strategien bleiben gegenüber dem Vormonat unverändert. Der Anteil an Industriemetallen in Höhe von 1,5% und die Allokation in Rohstoffe bei 10% werden beibehalten. Das Segment der Währungen wurde mit 1,5% gewichtet. Die Cash – Quote bleibt bei 0%.

Im Rohstoffbereich halten wir die Quote von 10% aufrecht, wobei wir die hohen qualitativen Bewertungsunterschiede hervorheben. Präferiert werden Energierohstoffe wie Kohle, Öl und Ergas, sowie Agrarrohstoffe wie z. B. Kaffee und Korn. Ergänzend werden weiterhin Industriemetalle zu 1,5% beigemischt, wobei hier der Fokus auf Aluminium, Nickel und Blei gerichtet wird.

Der hohe Silberpreis gilt nach unserem Ermessen für fundamental nicht gerechtfertigt, so dass wir weiterhin die Edelmetallquote von 2,5% in erster Linie auf Gold konzentrieren.

Reduziert haben wir aufgrund der zunehmend unattraktiv werdenden Spreads, den Bereich der Unternehmensanleihen von 2,5% auf 1,5%.

Die starke Entwicklung des Euros gegenüber fast allen etablierten Währungen bewerten wir als zu markant, so dass wir weiterhin attraktive Chancen im Australischen Dollar, Kanadischen Dollar und bei der Dänischen Krone erkennen.

Die Staatsanleihenquote haben wir jüngst ebenfalls von 7,5% auf 5% reduziert, wobei ausschließlich der Bereich der Emerging Markets beigemischt wird. Präferiert werden hierbei u. a. die Staaten Brasilien, Südkorea, Südafrika, Thailand und Mexiko.

Anleger die diese Ausrichtung nutzen möchten, können es über den Investmentfonds WorldMarketFund (WKN A1CS5F). Dieser Fonds hat als Vorbild die Asset-Allokation des Musterdepots und spiegelt somit die Anlagesegmente, die gesamtwirtschaftlichen Präferenzen, die Investmentideen sowie die Allokation des Musterportfolios fast "eins zu eins" wieder.

Das Musterportfolio zum "Welt-Index" ist nur als begleitende Information zu verstehen und dient nicht als konkreter Anlage-Ratschlag. Die Dr. Markus C. Zschaber Vermögensverwaltungsges. mbH erstellt den Welt-Index monatlich exklusiv für n-tv und "Welt am Sonntag". Informationen zum Index unter www.weltindex.com

Quelle: ntv.de, Dr. Markus C. Zschaber Vermögensverwaltungsgesellschaft mbH