Markus Zschabers "Weltindex" Chancen für weitere Erholung stehen gut

13.05.2013, 12:01 Uhr

Große Sprünge macht die Weltwirtschaft derzeit nicht. Nach Einschätzung von Markus C. Zschaber ist das aber kein Grund zum Pessimismus. Der Vermögensverwalter sieht sogar eine Verbesserung des konjunkturellen Fundaments. Für die Aktienkurse insbesondere in Deutschland ist das ein gutes Zeichen.

Dr. Markus C. Zschaber

Zieht man die Entwicklungen an den weltweiten Aktienmärkten heran, schwankt das Stimmungspendel derzeit von ungerechtfertigtem Pessimismus zurück zu mehr Optimismus. Verantwortlich für diese positive Aufhellung waren zum einen die Beschlüsse der EU-Politik, den Krisenländern mehr Zeit zum Sparen einzuräumen, als auch die Maßnahmen der Europäischen Zentralbank wie die jüngste Zinssenkung. Vor allem die negativen Kapital- und Investitionsströme nach Südeuropa zwangen Politik und Zentralbankrat erneut zum Handeln. "Die Zinssenkung der EZB hat keinen ökonomischen Nutzen, aber sie ist ein Symbol für alle, die Mario Draghis Versprechen im September 2012, alles für den Euro zu tun, vergessen haben", kommentiert Markus C. Zschaber den Zinsentscheid.

Die Großwetterlage der Weltwirtschaft hat sich in den letzten Wochen nicht verschlechtert, allerdings auch nicht an positiver Dynamik zugenommen. Stagnation auf hohem Niveau ist der Tenor der Stunde, was wiederum die Sensibilität der Weltwirtschaft auf die Ereignisse rund um die Krisensituation in der Eurozone bestätigt.

"Nach wie vor manifestiert sich ein gewisser Grad an Zurückhaltung in der globalen Industrie, was mit Blick auf die europäische Misere der vergangenen Wochen allerdings auch zu erwarten war. Sorgen bereitet mir die abflachende Dynamik aber nicht, zu stark ist das derzeitige globale Fundament aus Liquidität, Investitionen und einer stabilen Außenwirtschaft", fasst Markus C. Zschaber den Status Quo zusammen. "Wie bereits in der Vergangenheit angekündigt, gehen wir davon aus, dass durch die Italienwahl und das Dilemma rund um die Zypernkrise acht Wochen an konjunktureller Stabilisierung in der Eurozone verschenkt wurden, was natürlich auch auf die weltweite Nachfragekurve drückt. Das Ergebnis ist eine stagnierende Konjunkturdynamik auf hohem Niveau", so Zschaber weiter.

Bereits seit einem Jahr fordert der Vermögensverwalter im Rahmen dieser Berichterstattung von der europäischen Politik ein, endlich ein neues Gleichgewicht zwischen Sparmaßnahmen und konjunkturellen Impulsen herzustellen. "Was für einen Nutzen haben wir, wenn wir durch erdrückende Sparmaßnahmen in Südeuropa zwar einen finanziellen Zerfall der Eurozone vermeiden, dadurch aber einen konjunkturellen Zerfall riskieren", hinterfragt der Vermögensverwalter. Die Neuausrichtung der Reformpolitik in der Eurozone durch Brüssel bei den Reduzierungszielen der Defizite durch eine Verlängerung des zeitlichen Rahmens von ein bis zwei Jahren, ist nach Angaben von Zschaber ein erster Schritt in die richtige Richtung: "Den bisherigen Glauben, dass eine strukturelle Anpassung bzw. Veränderung ganzer Geschäftsmodelle von Staaten innerhalb weniger Monate/Jahre zu vollziehen ist, erachte ich als naiv und töricht. Der Flexibilisierungsgrad ganzer Volkswirtschaften ist begrenzt, das hat jetzt auch die Politik verstanden".

Durch die zeitliche Streckung der Austerität könnte endlich eine Phase eintreten, in der eine konjunkturelle Stabilisierung in der gesamten Eurozone sukzessive erfolgen kann. "Ich hoffe, dass die Politik endlich eingesehen hat, dass wir den ökonomischen Körper erst wieder gesunden lassen müssen, bevor wir weitere haushaltspolitische Schröpfungen vornehmen können. Ich bewerte die Sparmaßnehmen als grundsätzlich richtig, nur die Dosis erachte ich als zu hoch", so der Vermögensverwalter weiter.

Die Voraussetzungen für eine einsetzende Erholung sind jetzt vorhanden. Nicht zuletzt auch durch die Politik der Notenbanken. Wir befinden uns weiterhin in einer weltweiten Situation, in der die Druckerpressen der Notenbanken auf vollen Touren laufen und für mehr als ausreichend Kapital sorgen. Wir haben ein hohes Maß an Überschussliquidität im globalen Kontext. Umso tragischer, dass die Regionen, in denen das Kapital für eine Erholung der Konjunktur als unbedingt notwendig erscheint, bisher vom Kapitalfluss abgeschnitten waren.

Die Finanzmärkte reagierten durchweg positiv auf die Entscheidungen der EU-Politik und im Zusammenspiel mit der jüngsten Zinssenkungen der EZB führte dies zu hohen Aufschlägen bei den Aktienmärkten. Dies belegt den vielfach hier angesprochenen hohen Sensibilisierungsgrad der Welt auf die Ereignisse in der Eurozone.

Der V.M.Z.-Kommentar zum aktuellen Stand

Noch kann keine Erholung der Konjunkturdynamik nach dem jüngsten leichten Rücksetzer erkannt werden, allerdings deuten eine Vielzahl von frühzyklischen Parametern einen grundsätzlich weiteren positiven Verlauf an.

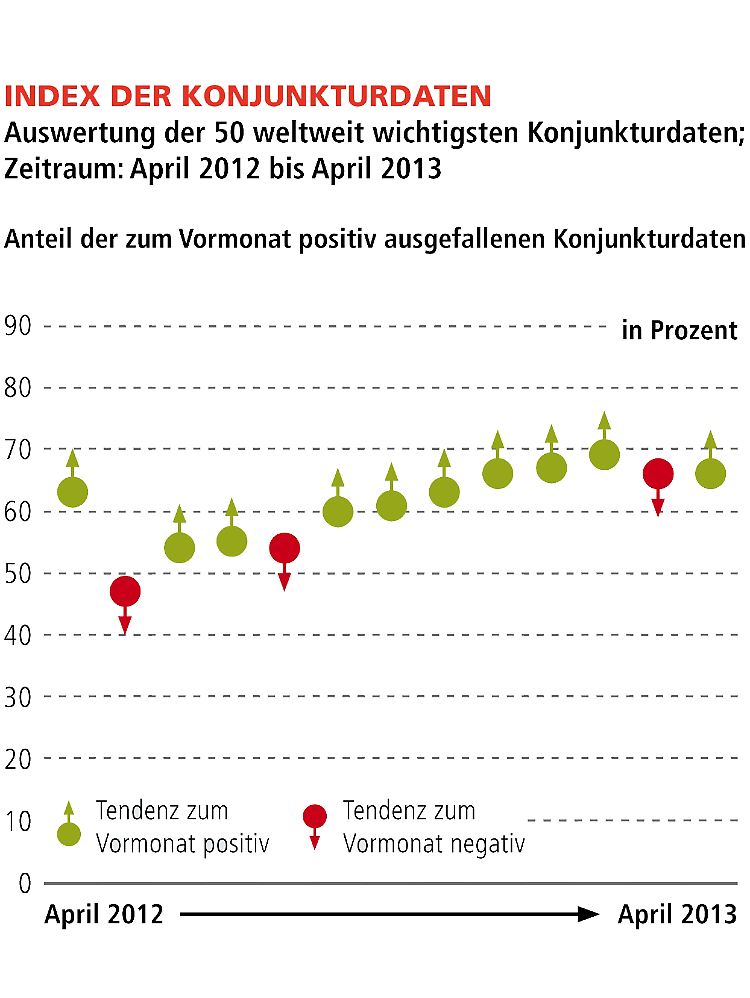

Optimistisch blickt Markus C. Zschaber auf die Ergebnisse des Welt-Index zur allgemeinen Lage der Weltwirtschaft, auch wenn nach dem jüngsten Rücksetzer noch keine Erholung der Konjunkturdynamik festzustellen ist. Wie bereits im Vormonat weist der "Index der Konjunkturdaten" ein Niveau von 66 Prozent aus, was eine stagnierende Konjunkturdynamik auf hohem Niveau belegt.

In den vergangenen Wochen hat sich die konjunkturelle Dynamik in der größten Volkswirtschaft der Welt, den USA, etwas verlangsamt, was aber der normalen Zyklik entspricht. Gerade die Datenlage aus der verarbeitenden Industrie untermauert den Reindustrialisierungsprozess, der sich in den USA vollzieht und positive Wachstumsbedingungen hervorruft. Hinzu kommt, dass der Binnenmarkt weiter an Fahrt aufnimmt. Der Immobilienmarkt, der als Ursache der vergangenen Weltwirtschaftskrise galt, zeigt eine wirklich solide Entwicklung an. Wir haben hier das höchste Niveau seit 2007/2008. Die Arbeitslosigkeit geht zurück und die Kapazitäten in allen relevanten Sektoren steigen. Hinzu kommt, dass in der Tendenz nahezu alle Daten positiv überraschten, also die Erwartungen übertreffen konnten und wir zudem eine Notenbank in den USA haben, die aggressiv die Refinanzierungsmärkte unterstützt. Die größte Volkswirtschaft der Welt ist also weiter auf Kurs.

Blicken wir auf Japan – den "kranken Mann" im asiatischen Raum. Mit den getroffen Maßnahmen, welche auch hier die Notenbank und die Regierung in punkto monetäre Stimulation umsetzten, zeigt sich hier die aggressivste Gangart zur Unterstützung der Konjunktur im weltweiten Vergleich an. "Wir dürfen nicht vergessen, Japan ist ein globales Schwergewicht. Japan ist die drittgrößte Volkswirtschaft der Welt und wir können in den kommenden zwei Jahren durch die Stimulationen der Geld- und Fiskalpolitik nachhaltig positive konjunkturelle Entwicklungen erwarten", führt Markus C. Zschaber aus. Dies belegen auch bereits die Ergebnisse aus den Industriedaten, gerade in Bezug auf die Export- aber auch Importdaten. "Diese sind Ausdruck ökonomischer Stärke und höherer Wachstumsdynamik. Auch hier sehe ich noch kein Ende der Fahnenstange, auch wenn dies natürlich in keiner Weise einen selbstragender Aufschwung darstellt", so Zschaber weiter.

Aus China erreichte uns zuletzt auch eine eher abnehmende Konjunkturdynamik, allerdings nicht wirklich in nennenswertem Umfang. Dies konnte an den chinesischen Wachstumsraten festgemacht werden, nicht wenige waren sehr enttäuscht. Das Ergebnis war, dass China im ersten Quartal annualisiert 7,7 Prozent wuchs. Die Erwartungen lagen bei 8 Prozent. Fakt ist, dass China in den letzten vier Quartalen immer jeweils zwischen 7,2 und 7,9 Prozent gewachsen ist. Dies bedeutet, mit der jetzigen Wachstumsrate von 7,7 Prozent liegen wir am oberen Rand des durchschnittlichen Wachstums der vergangenen 12 Monate. Außerdem kommen aktuell bereits sehr positive Signale aus der Industrie, die ein sehr positives zweites Quartal versprechen lassen.

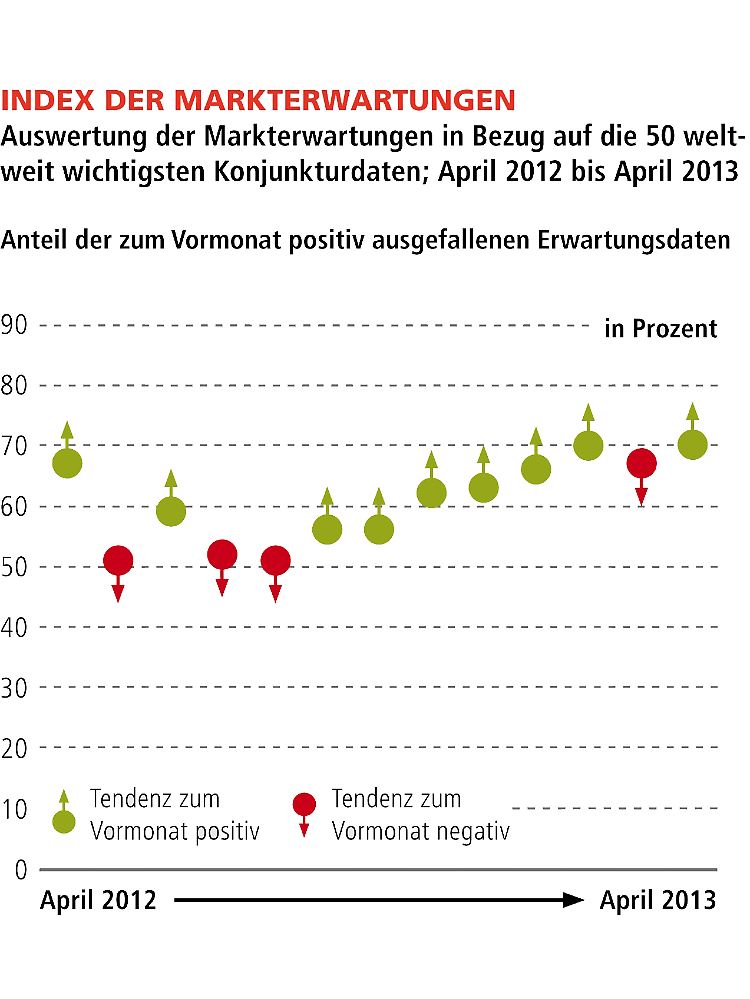

Der Index der Markterwartungen zeigt, dass 70 Prozent der Konjunkturdaten die Erwartungen übertroffen haben. Dieses positive Überraschungsmomentum sorgt nicht zuletzt für die starke Entwicklung an den Aktienmärkten.

Kurzum, das Fundament der Weltwirtschaft, auf welchem nachhaltiges Wachstum entstehen kann, hat sich in den vergangenen vier Wochen tendenziell verbessert, auch wenn die kurzfristige Konjunkturdynamik eher stagnierte. "Dies ist Ausdruck wirtschaftlicher Stärke und des Potenzials, welches noch vor uns liegt", resümiert der Vermögensverwalter.

Einen deutlich positiveren Verlauf zeigt bereits der "Index der Markterwartungen" an, der auf ein Niveau von 70 Prozent (Vormonat: 67 Prozent) angestiegen ist. Das bedeutet, dass 70 Prozent der analysierten Daten die Erwartungen übertroffen haben. Für viele waren die Ereignisse rund um die Eurozone regelrecht so irritierend, dass viele Marktteilnehmer ihre Konjunkturerwartungen heruntergeschraubt hatten. Die Robustheit der Weltwirtschaft wurde einmal mehr unterschätzt, was jetzt wiederum viele zur Aufbesserung ihrer Erwartungshaltung zwingt. Nicht zuletzt sorgt diese positive Überraschungslage auch für die innere Stabilität bzw. den sehr positiven Verlauf bei den Aktienkursen.

Fazit und Ausblick für Anleger

Ein ganz entscheidender Punkt für den weiteren Verlauf der Aktienmärkte ist, wie sich die Entwicklung der Liquidität innerhalb der Eurozone zukünftig verhalten wird. Durch die jüngsten Entscheidungen der EZB wurde die Liquiditätsentwicklung eindeutig gestärkt, auch die angekündigten kreativen Maßnahmen zur Verbesserung der Unternehmensfinanzierungen sollten nicht unterschätzt werden. Dadurch wird sich die Notenbankpolitik in der Eurozone weiter an die der USA bzw. an Japan oder Großbritannien anpassen. "Die Äußerungen der EZB bzw. die Streckung der Sparmaßnahmen durch die EU-Kommission werden mit sehr hoher Sicherheit zur Folge haben, dass die Kapitalströme nach Südeuropa zunehmen werden, was den positiven Gesamttrend der Aktienmärkte weiter etablieren sollte", fasst Markus C. Zschaber zusammen.

Dies gilt nach Angaben des Vermögensverwalters vor allem auch für den deutschen Aktienmarkt und insbesondere für den Dax. Trotz der neuen Höchststände sieht Markus C. Zschaber weiterhin Kurspotenziale. Auch eine Sommerkonsolidierung, die typischerweise im Juni/Juli einsetzt, erwartet er als nicht nachhaltig ausgeprägt, was auf die bevorstehenden Wahlen im September 2013 zurück zu führen ist. "Ich könnte mir gut vorstellen, dass die Märkte sogar im Sommer eine sogenannte Vorwette auf den Wahlausgang in Deutschland beginnen werden, was neben der hohen Liquiditätsversorgung und der Zuversicht, dass eine politische Konstellation, welche der jetzigen ähnlich sein könnte, weiter steigende Kurse realistisch macht."

Favorisiert werden durch Markus C. Zschaber weiterhin deutsche Chemieunternehmen, Konsumgüterhersteller und Anlagen- und Maschinenbauer. Gerade hier sieht der Vermögensverwalter ein hohes Maß an Qualität und Attraktivität innerhalb der operationellen Geschäftsmodelle. Dies hat nicht zuletzt die aktuelle Berichtssaison vollumfänglich bestätigt. "Diese besagten Unternehmenssegmente werden durch unser Haus auch im Musterdepot des Welt-Index bereits seit November 2011 strategisch übergewichtet", führt Zschaber aus. Aktuell blickt der Vermögensverwalter aber noch stärker auf deutsche Automobilhersteller, die im aktuellen Jahr von der Kursseite noch nicht überzeugen konnten. Hintergrund ist der dramatisch eingebrochene PKW-Absatz in der Eurozone, der auf die Kurse einwirkt und der beständig wachsende Absatz auf den Weltmärkten dabei scheinbar in den Hintergrund rutscht. Für Markus C. Zschaber bedeutet dies, dass der Markt bereits das Absatzrisiko in Europa in die aktuellen Kurse eingepreist hat. "Nach unseren Bewertungen bestehen durchaus nennenswerte Indizien, wie beispielsweise eine angestiegene Ersatzteilnachfrage, dass wir in Europa keine weitere Abschwächung der Automobilnachfrage in naher Zukunft erwarten, dies könnte zu positiven Überraschungen führen. Aus diesem Grund sehe ich gute Kurschancen besonders bei Automobilwerten", blickt Zschaber nach vorne. "Ich denke, der Mut könnte sich hier mittelfristig auszahlen", so Zschaber weiter.

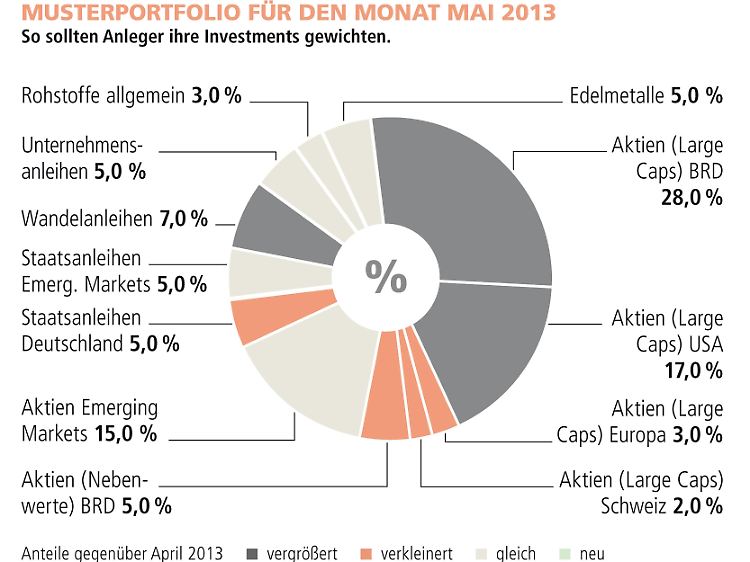

Daraus resultiert, dass die Ausrichtung des Musterportfolios im Schwerpunkt weiter auf deutsche Unternehmen fokussiert wird und durch Beimischungen von US-Titeln und Unternehmen aus den Emerging Markets komplettiert wird. Beigemischt wird nach wie vor eine kleine direkte Quote von europäischen bzw. Schweizer Unternehmen, die ebenfalls am Erholungszyklus partizipieren können. Weiterhin sieht Markus C. Zschaber gute Chancen bei den Global Playern und gewichtet diese bis auf weiteres über.

Die präferierten Aktientitel sind: BMW, VW, Pfizer, Colgate Palmolive, IBM, Chevron, Wal-Mart, Coca-Cola, AT&T, YUM Brands, Exxon Mobil, 3M, Home Depot sowie BASF, SAP, Beiersdorf, Fresenius Medical Care, HeidelbergCement, Deutsche Post, Linde und Henkel etc. Neu aufgenommen werden Daimler, Porsche, Continental und Michelin.

Folgende deutsche Nebenwerte werden noch favorisiert: Symrise, Dürr, Jungheinrich, König & Bauer, Brenntag, Bertrandt, Bijou Brigitte, Gildemeister, Aareal Bank, Stada Arzneimittel, Krones, Hugo Boss, Carl Zeiss und Douglas.

Für den Bereich der Emerging Markets gelten weiterhin folgende Titel: China Shineway Pharmaceutical Group, Sichuan Expresswax, Giordano International, Taiwan Semiconductor Manufacturing, Rio Tinto, Vale, Hopewell Holdings, etc.

Asset-Allokation: Im monatlichen Musterdepot wird der gesamte Aktienanteil bei 70 Prozent beibehalten, wobei Large Caps aus den USA und Deutschland erhöht werden, dagegen werden Large Caps aus Europa und der Schweiz leicht reduziert. Nebenwerte aus Deutschland werden auf 5 Prozent verringert. Aktien aus den Emerging Markets bleiben bei 15 Prozent allokiert. Anleihen aus den Emerging Markets werden genau wie Edelmetalle und Unternehmensanleihen unverändert beibehalten und mit jeweils 5 Prozent gewichtet. Wandelanleihen werden auf 7 Prozent erhöht. Staatsanleihen aus Deutschland (kurze Laufzeiten) werden weiterhin als Bargeldersatz genutzt, allerdings auf 5 Prozent verringert.

Disclaimer:

Der "Welt-Index" betrachtet die 50 wichtigsten Konjunkturdaten, die weltweit von den Statistikämtern und Forschungsinstituten veröffentlicht werden. Auf Basis dieser Informationen – zugrunde liegen weit mehr als 1000 internationale Indikationen aus allen wirtschaftlich relevanten Volkswirtschaften und Regionen – werden zwei Trenddaten ermittelt, einerseits der Index der Konjunkturdaten, der ausweist, wie viele der 50 Werte in den vergangenen vier Wochen gestiegen oder gefallen sind. Zum anderen wird der Index der Markterwartungen ausgewertet. Er gibt an, in wie vielen Fällen der jüngste Wert der 50 statistischen Daten höher oder niedriger lag, als von Experten zuvor im Mittel erwartet worden war.

Das Musterportfolio zum "Welt-Index" ist nur als begleitende Information zu verstehen und dient nicht als konkreter Anlage-Ratschlag. Die Dr. Markus C. Zschaber Vermögensverwaltungsges. mbH erstellt den Index monatlich exklusiv für die "Welt am Sonntag" und den Nachrichtensender n-tv. Informationen zum Index unter weltindex.com.

Quelle: ntv.de, Dr. Markus C. Zschaber Vermögensverwaltungsgesellschaft mbH