Dr. Markus C. Zschabers "Weltindex" Liquiditätshausse geht weiter

11.11.2013, 13:13 Uhr

Die Dynaim der Weltwirtschaft lässt nach. Ein Grund zur Sorge ist das aber nicht, denn "was wir aktuell wahrnehmen ist eine natürliche Pause in der Konjunkturzyklik", sagt Vermögensverwalter Markus C. Zschaber.

Dr. Markus C. Zschaber

Markus C. Zschaber, Geschäftsführer der gleichnamigen Vermögensverwaltung konstatiert das aktuelle Ergebnis des Welt – Index, zwar mit den Worten einer leicht abflachenden Dynamik der Weltkonjunktur, allerdings bewege sich die Weltwirtschaft auf ausreichend hohem Niveau und das Fundament ist weiterhin aussichtsreich. "Was wir aktuell wahrnehmen ist eine natürliche Pause in der Konjunkturzyklik, welche sich aber bereits zu lösen beginnt. Vor allem zeigen die Datensätze aus der so wichtigen chinesischen Wirtschaft wieder höhere Wachstumsbeiträge und stärkere Produktionsausweitungen an. Das Potenzial für weiter positive Überraschungen seitens der Weltwirtschaft bleibt somit ungebrochen bestehen:"

Auch die volkswirtschaftlichen Daten der Eurozone haben sich weiter verbessert. Wir davon überzeugt, dass die politischen und wirtschaftlichen Krisen in den kommenden zwölf Monaten, bis in den Herbst 2014, geordnet sind. In der Eurozone wurden Strukturreformen umgesetzt und zwar in schmerzhaftester Art und Weise, was jetzt dazu führt, dass konjunkturelle Entwicklungen besser werden, bzw. sich weiteres Potenzialwachstum entfalten kann, vorausgesetzt die Liquiditätsversorgung der Unternehmen in Südeuropa verbessere sich", führt Markus C. Zschaber aus.

Das gesamte Konstrukt – die Eurozone - ist aber dennoch heute sehr viel widerstandsfähiger aufgrund der umgesetzten Strukturreformen. Für Deutschland erwarte ich als untere Wachstumsgrenze – "2 Prozent" für das kommende Jahr 2014. Als einer der ersten sprach er bereits im Frühjahr 2013 im Rahmen der Welt – Index – Analyse von einem Comeback Europas, die aktuelle Datenlage gibt ihm recht.

Ein weiteres Argument für einen stabilen Konjunkturtrend ist eindeutig die üppige Liquiditätspolitik der Notenbanken, deren maßgebliche Aufgabe es ist, die Skepsis und Unsicherheiten, bedingt durch die Krisen der Vergangenheit zu beruhigen und Refinanzierungsströme zu stabilisieren. Diese Aufgabe nehmen die Herren Draghi, Bernanke, Kuroda und Co. sehr sehr ernst, was bedeutet der Liquiditätsmantel und die niedrigen Zinsen werden uns noch lange erhalten bleiben. Fakt ist, wir haben pro Monat eine Überschussliquidität in Höhe von 145 Mrd. US – Dollar die durch die Notenbanken aus Washington und Tokio den Kapitalmärkten zugeflößt werden. Noch entscheidender sind aber neue Lösungsansätze zur Refinanzierung der Privatwirtschaft in der Eurozone, die laut dem Experten in den kommenden Wochen sicherlich durch die europäischen Notenbänker vorgeschlagen werden.

"Das elementare Problem der realwirtschaftlichen Krise in Europa war die Unterversorgung der mittelständischen Unternehmen mit Krediten vor allem in Südeuropa. Die Kreditmärkte in Südeuropa sind förmlich ausgetrocknet," fasst der Vermögensverwalter zusammen. Weitere Liquiditätsprogramme für die maroden Banken hält Zschaber nicht für zielführend. "Ja, die Banken brauchen weiterhin mehr Liquidität, aber wir brauchen neue kreative Refinanzierungskanäle für die Realwirtschaft. Ich denke die EZB wird die europäische Investitionsbank als Refinanzierungssubstitut einsetzen oder ein Aufkaufprogramm von Firmenkrediten, angelehnt an die Vorgehensweise der US – Notenbank beim Aufkauf von Hypothekenpapieren, ins Leben rufen und zwar zeitnahe!"

Insgesamt sind wir auf einem sehr guten Weg, dass Europas Industriekonjunktur an Fahrt zulegen sollte sobald die Refinanzierungskanäle sich stabilisieren, vor allem der Investitionszyklus sollte dann die treibende Kraft neben steigenden Exporten werden.

Auch aus den USA verdichtet sich die Faktenlage, dass die US – Notenbank noch eine ganze Weile an ihrer elektronischen Gelddruckmaschinerie festhalten wird. Die Daten zum Arbeitsmarkt, der Inflation und bezüglich strukturellen Wachstums verdeutlichen zwar eine rein zahlenmäßige Verbesserung der US – Wirtschaft, von verbesserter Qualität will Markus C. Zschaber aber noch nicht sprechen: "Weiterhin müssen rund 12,50 USD durch die US – Politik aufgewandt werden, um 2 bis 3 USD Wirtschaftsleistung zu erzeugen, ich denke dies sagt alles aus."

Dies bestätigt auch der Beschäftigungsaufbau in den USA der letzten Monate, vielleicht sogar Jahre. Hier kann schnell abgelesen werden, dass die Qualität der Jobs die geschaffen wurden, eher schlecht aussieht. "Wir haben gut bezahlte Jobs in der Krise 2008/2009 in den USA verloren und es bauen sich Teilzeitjobs, Niedriglohnberufe auf. Dies ist nicht gerade Ausdruck eines starken einkommensorientierten Aufschwungs", so Zschaber weiter.

Das bedeutet, die reine Zahl der geschaffenen Stellen, verstellt vollständig das Urteil über die Nachhaltigkeit, welche mit der Entwicklung des US – Arbeitsmarktes verbunden ist“ führt der Vermögensverwalter aus. Daraus resultiert, dass die US – Notenbank eine Verringerung des Aufbaus an Überschussliquidität erstmal deutlich nach hinten verlegen wird, da ein selbstragender Aufschwung in den USA noch in der Ferne liegt. Sehr positiv hebt allerdings der Vermögensverwalter die Großindustrie in den USA hervor, die eine starke bilanzielle Qualität aufweist.

Der V.M.Z.-Kommentar zum aktuellen Stand

Trotz aktueller Verschnaufpause bleibt die Grunddynamik der Weltwirtschaft in Takt. Vor allem die Nachfragekurve sollte sich über den Jahreswechsel positiver entwickeln, woran nicht zuletzt die deutsche Industrie, wie z.B. die Automobilindustrie, die Elektrotechnik, die Chemieindustrie und die Maschinenbauer besonders profitieren sollten. Das bestätigt auch der aktuelle Stand des „Index der Konjunkturdaten“ 71% (Vormonat: 73%), die Teilkomponente des Welt – Index, welche die Konjunkturdynamik in der Weltwirtschaft misst.

Neben der verbesserten Exportkonjunktur profitiert nach Angaben vom Markus C. Zschaber gerade der deutsche Maschinenbau im kommenden Jahr von einer sich weiter verbessernden Binnennachfrage. Der Vermögensverwalter erwartet einen Anstieg der Ausrüstungsinvestitionen, welcher für eine weitere Belebung sorgt und die Produktionskurve vor allem in Deutschland zusätzlich positiv beeinflussen sollte.

Die Großindustrie der USA steht gut dar und konnte auch in den vergangenen vier Wochen weiter auftrumpfen. „Mich beeindruckt die Wettbewerbsfähigkeit in der verarbeitenden Industrie. Dies bestätigen auch die Zahlen zur US – Auftragslage, siehe die jüngsten Anstiege der Kernkapitalgüteraufträge sowie bei den Ausrüstungsinvestitionen. Ich erwarte in den kommenden Monaten einen dynamischen Anstieg der Investitionstätigkeit im verarbeitenden Gewerbe der USA“, so der Kölner Vermögensverwalter. In den USA haben rund 65 Prozent der S&P-500-Unternehmen aktuell ihre Bilanzen veröffentlicht, im Schnitt wurde ein überzeugendes Gewinnwachstum von gut 7 Prozent erreicht, was Zschaber in seinen Analysen bestätigt.

Auch ein Blick nach Großbritannien lohnt sich, zwar hat die Volkswirtschaft nach wie vor mit Problemen zu kämpfen. „Die lockere Geldmarktpolitik zeigt erste Teilerfolge, ebenso wie die staatlichen Maßnahmen zur Ankurbelung des Immobilienmarktes. Dies führt aktuell dazu, dass neben dem Konsum auch das produzierende Gewerbe sowie die industrienahe Dienstleistung positive Konjunktursignale vermelden, wie lange nicht mehr. Ich bin zuversichtlich für die britische Wirtschaft mit Blick auf die kommenden 12 Monate, nicht zuletzt, da auch hier die Investitionstätigkeit der Unternehmen zulegen konnte.

Auch China zeigte einen soliden gesamtwirtschaftlichen Eindruck in den vergangenen vier Wochen. Vor allem die robusten Entwicklungen im verarbeitenden Gewerbe und im Dienstleistungssegment wurde von vielen unterschätzt. "Die Datensätze zum Einzelhandel, die außenwirtschaftlichen Handelsdaten sowie die Zahlen zur Industrieproduktion bestätigen unsere Prognosen einer sehr robusten Verfassung der Weltwirtschaft. Ich kann nur jedem Anleger einmal mehr nahe legen, sich endlich auf konjunkturintensivere Unternehmen auszurichten, welche auf den entsprechenden Binnenmärkten (Deutschland, USA, China, Japan, Großbritannien) starke operative Geschäftsmodelle bereits integriert haben", so der Vermögensverwalter.

Wie geht es weiter: Die konjunkturellen Überraschungen bleiben in Gänze positiv ausgeprägt. Die vorausschauenden Daten lassen eindeutig den Schluss zu, dass mit Blick auf die kommenden 12 Monate für die Weltwirtschaft ein starkes Fundament mit einer positiven Grunddynamik zu erwarten ist. Befeuert und gleichzeitig stabilisiert wird der globale Aufschwung durch wachsame Notenbanken, die bereit sind, alles für die Wirtschaft und die Finanzmärkte zu tun.

Zusammenfassend haben die geldpolitischen Handlungen, die fiskalischen Ergebnisse in der Eurozone, sowie ein Großteil der Konjunkturdaten positiv überraschen können, was der „Index der Markterwartungen“ entsprechend mit einem Stand von 71% (Vormonat: 71%) weiterhin dokumentiert.

"So lange die positiven Überraschungen derartig ausgeprägt ausfallen ist mir hinsichtlich der Kursstabilität von Aktien nicht bange. Zwar zeigen einige Stimmungsbarometer bereits einen gewissen Grad an Euphorie am Aktienmarkt an, was aber in einem gleichzeitigen positiven Überraschungszyklus der Konjunkturdaten eher Ausdruck weiter ansteigender Aktien sein sollte", fasst Markus C. Zschaber zusammen.

Fazit & Ausblick für Anleger:

"Eine robuste Weltkonjunktur mit weiterem Potenzial an Geschwindigkeit zuzulegen, die flankiert wird von einer sehr lockeren Geldpolitik durch alle relevanten Notenbanken sind zwei ganz elementare Gründe die weiterhin für Aktien und aktienähnliche Anlagen sprechen", führt der Kölner Vermögensverwalter aus. Für Markus C. Zschaber besteht die Möglichkeit, das Kursmarken von 9.500 Punkte im DAX und 16.750 Punkte im MDAX dieses Jahr erreicht werden können, sofern keine politischen Manöver aus Europa bzw. seitens des Bundesverfassungsgerichts in Deutschland oder anderswo her drohen.

Stützend und stabilisierend wirkt sicherlich die Tatsache, dass die großen Institutionellen Investoren weiterhin nur sehr unterrepräsentiert in Aktien engagiert sind, was eins zu eins auch für den Privatanleger gerade aus Deutschland gilt. Auch die großen Staatsfonds aus Asien, Arabien, Lateinamerika und Osteuropa haben die Niedrigrenditen satt und orientieren sich längst in Richtung der Aktienmärkte um. Auch eine große Koalition sollte als zukünftiger Fels in der Brandung neben der EZB für die Stabilisierung der Eurozone antizipiert werden, was ebenfalls höhere Risikobereitschaft mit sich bringen sollte.

"Die Liquidität spielt natürlich eine große Rolle der gegenwärtigen Hausse, die auch dazu geführt hat, dass große Teile der Aktien heute fair bewertet sind und nicht mehr billig sind. Dennoch glaube ich, dass viele die weltwirtschaftliche Beschleunigung nach wie vor unterschätzen und die daraus resultierenden Skaleneffekte bei den meisten Unternehmen. Dies wird zu konjunkturell steigenden Gewinnen bei den meisten, vor allem zyklischen Unternehmen führen, so dass sich die Aktienbewertungen wieder entspannen werden", konstatiert Markus C. Zschaber. Außerdem blickt der Vermögensverwalter auf die sehr hohen Anleihenbewertungen mit viel größerer Skepsis: "Hier erkenne ich wirklich besorgniserregende Bewertungen die künstlich hoch gehalten werden. Ich vergleich dazu sind Aktien immer noch billig!"

Veränderungen im Musterportfolio:

Die hier erwähnten Konzerne fertigen nicht nur Produkte und bieten erstklassige Dienstleistungen und Support, welche allesamt Tag für Tag Menschen ständig benötigen, sie erschließen sich auch fortwährend neue Märkte und steigern so kontinuierlich Umsatz, Gewinn und Dividendenausschüttung.

Käufe aus den letzten 4 Wochen: Lanxess, Volkswagen, Metro, Duke Energy, Alcoa, FEDEX, BHP Billiton, BP, EDF

Haltepositionen: EADS, Hochtief, Telefonica, BASF, Ströer, QSC, Allianz, Bayer, Salzgitter, Leoni, Inditex, Tod’s, Campari – Group, Pirelli, Goodyear, Schlumberger, Apple, Pfizer, Chevron, SAP, Beiersdorf, Brenntag, Bertrandt, Gildemeister, Aareal Bank, Krones, Hugo Boss, Douglas, WAL-Mart, AT&T, Exxon Mobil, 3M, Home Depot, Deutsche Post, Henkel, Continental, Michelin, Symrise, Dürr, Jungheinrich, BMW, IBM, Johnson & Johnson, General Electric, Roche, Axa, ETF – Nikkei 225, ETF – S&P500, ETF – DAX

Verkäufe aus den letzten 4 Wochen:

Stada Arzneimittel, Coca – Cola, HeidelbergCement, Danone, YUM Brands, Linde, Celesio;

"Insgesamt bin ich wirklich sehr zufrieden, dass das Fundament auf dem wir uns jetzt befinden in ein Aufschwungsumfeld übergeht, welches weniger geprägt ist von politischen Risiken. Dies gilt weiterhin insbesondere für deutsche und europäische Unternehmen. Wir erwarten für das Jahr 2014 einen sogenannten Aufholeffekt gegenüber den US – Pendants sofern keine unerwarteten politischen Risiken erneut auf der Agenda auftauchen. Aus heutiger Perspektive sind aber derartige politische Unfälle nicht zu erwarten", resümiert Markus C. Zschaber.

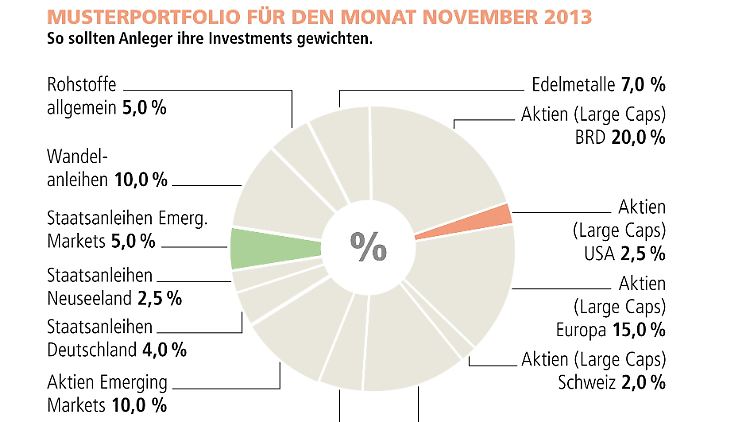

Asset-Allokation: Im monatlichen Musterdepot wird der gesamte Aktienanteil auf 66,5% leicht reduziert. Neu aufgenommen werden: Staatsanleihen aus Emerging Markets 4%. Unverändert bleiben: Aktien Nebenwerte Deutschland 12 %, Aktien Large-Caps Deutschland 20%, Aktien Large-Caps Europa 10%, Staatsanleihen aus Deutschland 4%, Aktien Japan in Höhe von 5%., Aktien Large-Caps Schweiz 2%, Aktien Emerging Markets von 10 %, Staatsanleihen aus Neuseeland 2,5%, Rohstoffe 5%, Edelmetalle 7% und Wandelanleihen bei 10%. Folgende Quoten werden reduziert: Aktien Large-Caps USA von 5% auf 2,5 %, Hochzinsanleihen von 2,5% auf 0%.

Disclaimer:

Der „Welt-Index“ betrachtet die 50 wichtigsten Konjunkturdaten, die weltweit von den Statistikämtern und Forschungsinstituten veröffentlicht werden. Auf Basis dieser Informationen – zugrunde liegen weit mehr als 1000 internationale Indikationen aus allen wirtschaftlich relevanten Volkswirtschaften und Regionen – werden zwei Trenddaten ermittelt, einerseits der Index der Konjunkturdaten, der ausweist, wie viele der 50 Werte in den vergangenen vier Wochen gestiegen oder gefallen sind. Zum anderen wird der Index der Markterwartungen ausgewertet. Er gibt an, in wie vielen Fällen der jüngste Wert der 50 statistischen Daten höher oder niedriger lag, als von Experten zuvor im Mittel erwartet worden war.

Die Methode:

Der "Welt-Index" betrachtet die 50 wichtigsten Konjunkturdaten, die weltweit von den Statistikämtern und Forschungsinstituten veröffentlicht werden. Auf Basis dieser Informationen – zugrunde liegen weit mehr als 1000 internationale Indikationen aus allen wirtschaftlich relevanten Volkswirtschaften und Regionen – werden zwei Trenddaten ermittelt, einerseits der Index der Konjunkturdaten, der ausweist, wie viele der 50 Werte in den vergangenen vier Wochen gestiegen oder gefallen sind. Zum anderen wird der Index der Markterwartungen ausgewertet. Er gibt an, in wie vielen Fällen der jüngste Wert der 50 statistischen Daten höher oder niedriger lag, als von Experten zuvor im Mittel erwartet worden war.

Das Musterportfolio zum "Welt-Index" ist nur als begleitende Information zu verstehen und dient nicht als konkreter Anlage-Ratschlag. Die Dr. Markus C. Zschaber Vermögensverwaltungsges. mbH erstellt den Index monatlich exklusiv für die "Welt am Sonntag" und den Nachrichtensender n-tv. Informationen zum Index unter weltindex.com und www.kapitalmarktanalyse.com.

Quelle: ntv.de