Markus Zschabers "Welt-Index" Vorsichtiger Mut ist die Devise!

15.08.2011, 10:48 UhrDie Perspektiven der Weltwirtschaft haben sich in den vergangenen Wochen fundamental verändert. Gestützt auf die Daten zum sogenannten "Welt-Index" erklärt Vermögensverwalter Markus Zschaber die Lage und zeigt Anlegern, wie er auf die Entwicklung reagiert.

Mit Blick auf die Detailauswertungen des "Welt-Index" kann derzeit festgehalten werden, dass die Weltwirtschaft gut 20 Prozent weniger kraftvoll unterwegs ist als in den vergangenen 24 Monaten. Dies trübt vor allem die Wachstumserwartungen der Marktteilnehmer sukzessive ein, obwohl das konjunkturell bedingte "Auf" und "Ab" der Wirtschaft und deren realwirtschaftlichen Leistungsprozesse eigentlich natürliche Bewegungen darstellen.

Dr. Markus C. Zschaber

Verstärkt wurde diese besagte Eintrübung allerdings dadurch, dass elementare Einflüsse wie die Verwerfungen in Nordafrika, der Supergau in Fukushima sowie die Defizitkrise in der Eurozone und in den USA innerhalb von vier Monaten auf das Stimmungsbild der weltweiten Realwirtschaft einwirkten.

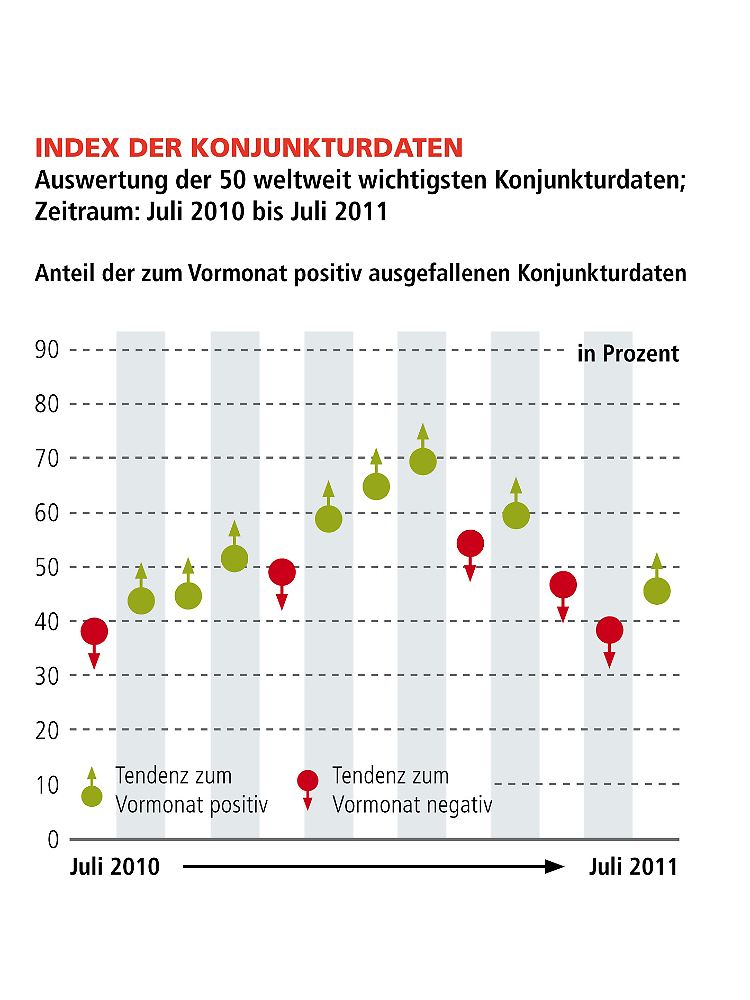

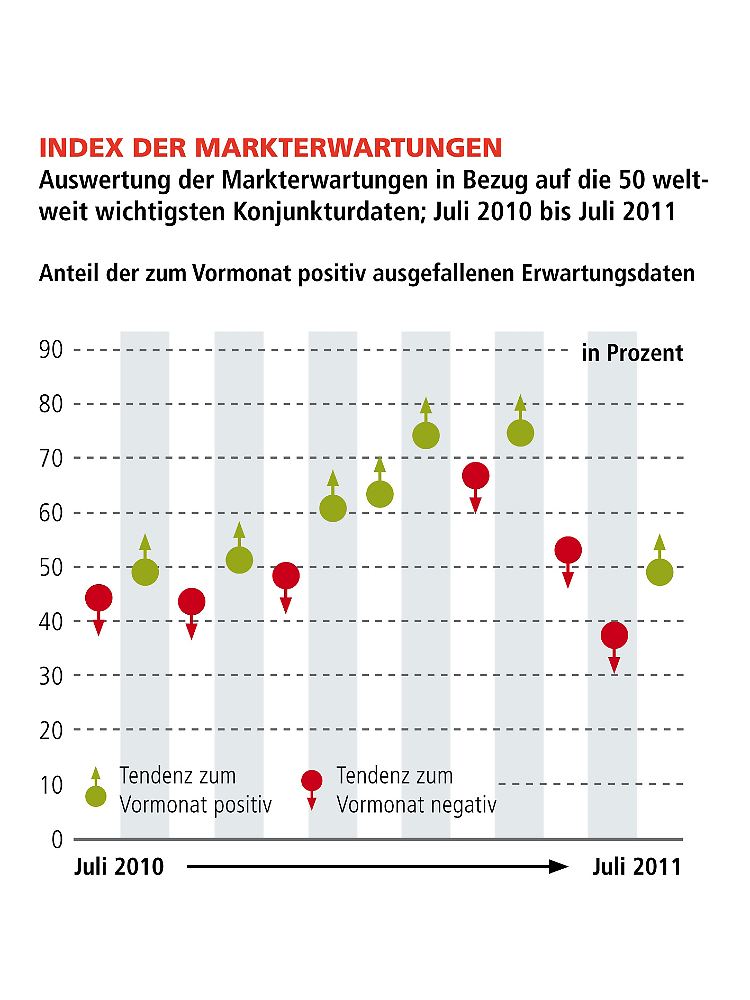

Kein Wunder also, dass der "Welt-Index" seit April 2011 bereits durch seine Entwicklung darauf hinwies, dass eine abkühlende Weltwirtschaft und deren Konjunkturdynamik folgen sollten. Betrachten wir den Status quo, zeigen sich allmählich Entspannungen in Bezug auf die kurzfristige Zuspitzung der Schuldenkrisen auf beiden Seiten des Atlantiks. Unter psychologischen Aspekten gilt dies als außerordentlich wichtig, um die Grundlagen der Gesamtwirtschaft zu stabilisieren. Insgesamt zeigt der Index der Konjunkturdaten einen Stand von 46 Prozent, was zwar eine Verbesserung gegenüber dem Vormonat konstatiert, gleichzeitig aber bedeutet, dass mehr als die Hälfte (54 Prozent) der weltweiten Konjunkturdaten keinen positiven Verlauf vermeldeten. Ein ähnliches Bild zeigt der Index der Markterwartungen mit einem Stand von 49 Prozent an.

Der V.M.Z.-Kommentar für den Monat Juli

Gliedert man die Weltwirtschaft in die drei wichtigsten Regionen USA, Europa und Asien, zeigen sich folgende Entwicklungen: Unter Berücksichtigung der Daten aus dem "Welt-Index" lässt sich für die USA weiterhin ein sehr fragiles gesamtwirtschaftliches Bild konstatieren. 67 Prozent der hier zu Grunde gelegten Konjunkturdaten zeigen eine weiterhin negative Entwicklung gegenüber dem Vormonat an. Dies sind zwar weniger als im Vormonat, betrachtet man allerdings die Tatsache, dass hierbei aufgrund der sehr negativen Entwicklung aus dem Vormonat zum größten Teil Basiseffekte zum Tragen kommen, bescheinigen wir für die USA weiterhin, in Bezug auf die binnenwirtschaftliche Qualität, eine eher desolate Verfassung. Wie wir bereits im letzten Monat anmerkten, bewegt sich die USA am Rande des Abgleitens in negative "Wachstumsgewässer". Noch kann ein Rückfall in eine Rezession nicht als wahrscheinlichstes Szenario quantifiziert werden, die Gefahren nehmen aber zu. Aus den Detailanalysen des "Index der Konjunkturdaten" sowie des "Index der Markterwartungen" ist erkennbar, dass, in Bezug auf die USA, jüngst wieder mehr Erwartungen übertroffen wurden in Form von ansteigenden Konjunkturdaten als im Vormonat. Dies beinhaltet, dass die allgemeine Erwartungshaltung der Marktteilnehmer mittlerweile negativ ist, so dass über kurz oder lang wieder ein Trend zu positiven Überraschungen einsetzen könnte.

Aktuell weist der Index der Konjunkturdaten einen Stand von 46 Prozent auf. Damit weist der Index zwar einerseits eine Erholung gegenüber dem Vormonat an, auf der anderen Seite liegt das aktuelle Ergebnis unterhalb der Marke von 50 Prozent, was bedeutet, dass mehr als die Hälfte der Indikationen aus unserer Datenanalyse negativ ausfielen. Weltweit bestehen allerdings hohe qualitative Unterschiede in punkto Wachstum. Vor allem für Deutschland und China gilt, dass die gegebene Stabilität der internationalen Realwirtschaft Ausdruck der hohen Qualität der zyklischen Kräfte ist.

In Europa zeigt sich dagegen ein anderes Bild. Auch wenn die Eurokrise und die Staatsverschuldung in den Peripherienationen die Märkte nach wie vor in Atem halten, zeigen sich die Schwergewichte wie Deutschland oder Frankreich in einer durchaus qualitativ hochwertigen Wachstumsverfassung. Neben den Fundamentaldaten wie Produktionsvolumen, Kapazitätsauslastung, Industrieproduktion und Industrieumsätze zeigen auch die weicheren Konjunkturdaten wie Geschäftsklimaindizes und Einkaufsmanagerindizes nach wie vor einen soliden Expansionspfad an, wenngleich die Stärke etwas abnimmt. Immerhin stiegen zuletzt mehr als die Hälfte der für diese Region zugeteilten Konjunkturdaten und das in einem Umfeld, welches von vielen systemischen Einflüssen negativ flankiert wurde. Das substanzielle Wachstum innerhalb Deutschlands gilt somit als ungebrochen stark und sollte auch bei weiterhin schwierigen Bedingungen zu den Gewinnern unter den Industrienationen angehören.

Asien zeigt sich von der konjunkturellen Seite her gewohnt schwankungsstark. Im letzten Monat signalisierten unsere Detailauswertungen für diese Region wieder eine eher positive Entwicklungsrichtung der konjunkturellen Lage. Im Regionenvergleich mit den USA und Europa zeigt sich hier auch in punkto Dynamik derzeit den höchsten Zuwachs an. Über 63 Prozent der von uns zugeteilten Konjunkturindikatoren verzeichneten eine positive Entwicklung gegenüber dem Vormonat. Eine solche hohe gesamtwirtschaftliche Entwicklungsdynamik konnte zuletzt zu Beginn des Jahres 2011 durch unser Haus festgestellt werden, was eindeutig als positiv festzuhalten ist. Auf der anderen Seite zeigt die Entwicklung der Erwartungen für diese Region an, dass die Aussichten weiterhin als sehr hoch einzustufen sind, so dass wirklich positive Überraschungen immer seltener werden. Dies ist nach unserer Auffassung auch einer der hauptsächlichen Hintergründe, warum die Aktienmärkte in diesen Regionen eher ein schwieriges Börsenjahr durchleben. Die Märkte sind in Bezug auf die Entwicklungen von Wachstum, Produktivität und Neuauftragsvolumen et cetera einfach zu sehr verwöhnt. Hinzu kommt die Gefahr einer weiterhin sich abkühlenden Entwicklung der Weltwirtschaft, wodurch auch das asiatische Wachstum ein wenig beeinflusst und dadurch die hohen Erwartungen enttäuscht werden könnten.

Fazit für Anleger

Die Stimmung der Marktteilnehmer wird weiterhin durch die systemischen Einflüsse geprägt. Vor allem die Reformierungen der Staatshaushalte, in Kombination mit der horrenden Verschuldung, tragen auf beiden Seiten des Atlantiks immer wieder zur erhöhten Beunruhigung bei. Das zeigen eindeutig die Panikindikationen wie beispielsweise der Goldpreis und auch die Wechselkursentwicklung des Schweizer Franken an.

Das konjunkturelle Bild zeigt sich dagegen in Asien und Europa in den führenden Volkswirtschaften als sehr robust. Für die USA sind nach wie vor keine Lösungen für ihre strukturellen Probleme in Sicht. Exakt dieses sehr divergente Bild suggeriert auch die jüngste Entwicklung des "Welt-Index". Während der "Index der Konjunkturdaten" auf ein Niveau von 46 Prozent anstieg, kletterte der "Index der Konjunkturdaten" sogar auf 49 Prozent. Aufgrund der überproportionalen Schwäche der Konjunkturdaten im letzten Monat gilt eine solche Gegenbewegung als durchaus nachvollziehbar, sollte aber perspektivisch nicht überbewertet werden.

Der Status quo bleibt nach wie vor in vielerlei Hinsicht angespannt. Vor allem weil die politischen Lager in Europa, aber auch in den USA, das Marktgeschehen durch ihre Eigeninteressen kräftig beeinflussen und massiv dazu beitragen, dass die Risikoaversion an den Kapitalmärkten immer wieder schlagartig zunimmt.

Das aktuelle Niveau des "Index der Markterwartungen" in Höhe von 49 Prozent zeigt ebenfalls eine Erholung gegenüber dem Vormonat an. Zusammengefasst bedeutet dies, dass derzeit 49 Prozent der durch uns aggregierten Konjunkturindikatoren besser ausfielen als durch die Marktteilnehmer erwartet wurde. Mit Blick auf die Details, kann hierbei festgehalten werden, dass vor allem die Entwicklungen der Konjunkturdaten aus Europa zur Erholung beitrugen. Insgesamt überwogen allerdings die nicht positiven Überraschungen, so dass wir uns weiterhin in einem Anpassungsprozess, in Bezug auf die Erwartungen an die derzeitige Abkühlungstendenz der Weltwirtschaft, befinden.

Messbar auszuwerten ist, dass sich die Zuversicht hinsichtlich der Weltwirtschaft und deren zukünftige Entwicklung im Privatsektor, aber auch bei den Unternehmen zuletzt etwas eintrübten, was aufgrund der geschilderten Ereignisse nicht unnatürlich ist. Mit Blick auf die aktuelle Datenlage, vor allem für die USA, bleibt eine gewisse Anspannung berechtigt. Auf der anderen Seite bestehen aber unter qualitativer Bewertung weiterhin sehr vielversprechende zyklische Entwicklungen in Bezug auf Konsum und Investitionen in Asien sowie in Deutschland und Frankreich.

Blick ins Musterdepot

"Qualität ist King", dies möchten wir im Bezug auf die Aktienauswahl nochmals betonen, gerade in Zeiten wie diesen. Im heutigen Monat bleibt die Aktienquote unverändert. Auch der Fokus bleibt hier auf den bereits bekannten Qualitätsunternehmen wie zum Beispiel Leonie, Südzucker, Bilfinger Berger, Klöckner & Co, Hugo Boss, Fresenius Medical Care, Beiersdorf, Adidas und Software AG sowie den französischen Titel wie Michelin, EADS und Sanofi.

Darüber hinaus präferieren wir trotz prekärer Konjunkturlage in den USA erstklassige Unternehmen wie Pfizer, IBM, Chevron, Yum Brands, Exxon Mobile und 3M. Vor allem die Produktdurchdringung, Preisdominanz und sehr attraktive Handelsspanne und Marge untermauern die attraktive Perspektive dieser Unternehmen. Hinzu kommt, dass der schwache Dollar dazu beitragen wird, die Wettbewerbsfähigkeit noch zu steigern.

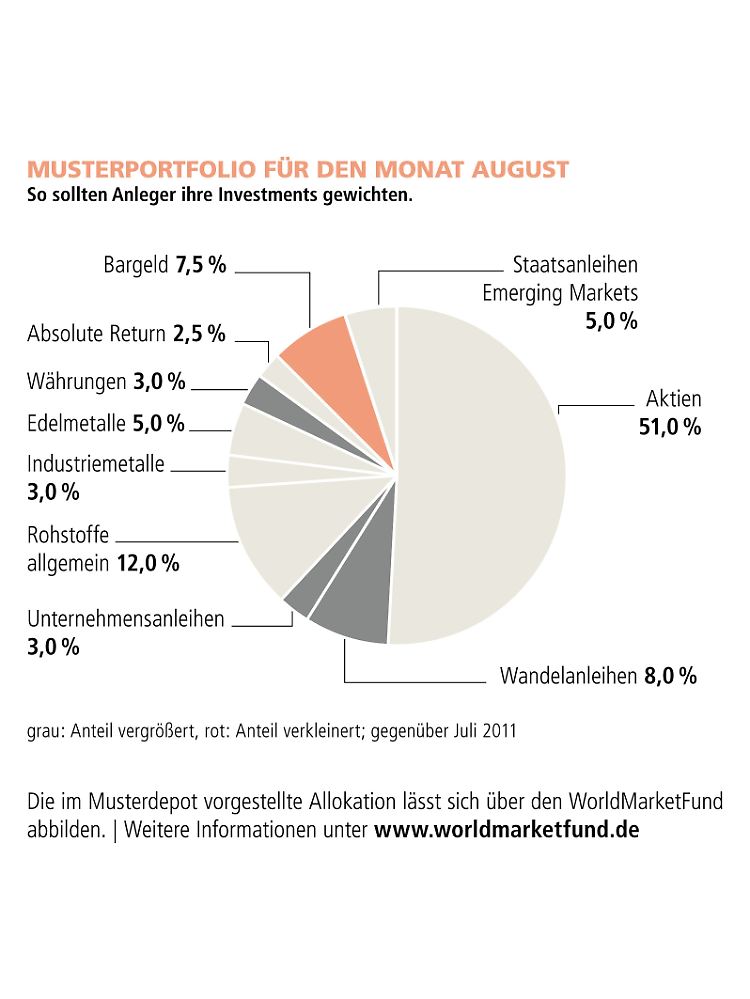

Rohstoffe bewerten wir nach wie vor als "strategische Lanze" und halten an der Quote von 12 Prozent fest. Wichtig ist hierbei, dass qualitative Unterschiede auch hier vorhanden sind. Allerdings bestehen durchaus Trends. Beispielsweise die zukünftigen Infrastrukturinvestitionen innerhalb der Emerging Markets, welche in den kommenden sechs Jahren auf gigantische 21,7 Billionen US-Dollar geschätzt werden. Präferiert werden aber Energierohstoffe wie Kohle, Öl und Ergas, zudem Agrarrohstoffe wie Kaffee und Getreide.

Industriemetalle und Basismetalle werden ebenfalls bei einer Quote von 3 Prozent genauso wie Edelmetalle bei 5 Prozent beibehalten. Den Bereich der Unternehmensanleihen erhöhen wir in diesem Monat leicht von 1,5 Prozent auf 3 Prozent. Favorisiert werden Industrieunternehmen mit hoher operativer Marge, wie beispielsweise Siemens, Daimler und Henkel. Attraktive Chancen im Währungsbereich gegenüber dem Euro sehen wir im Australischen Dollar, Kanadischen Dollar und beim Südkoreanischen Won, so dass wir auch hier eine leichte Anpassung von 1,5 auf 3 Prozent vornehmen.

Die Staatsanleihenquote halten wir bei 5 Prozent aufrecht, wobei ausschließlich der Bereich der Emerging Markets beigemischt wird. Die Quote der Wandelanleihen wird taktisch nach oben hin angepasst, da wir hierbei aufgrund der interessanten Charakteristik dieser Anlagen und dem aktuellen Marktumfeld hier gute Chancen feststellen. Hierbei greifen wir allerdings auf Investmentfonds zurück, um eine breitere Streuung zu erreichen. Die Quote wird von 3 auf 8 Prozent angehoben. Die Cashquote wird dagegen von 15,5 auf 7,5 Prozent reduziert.

Anleger die diese Ausrichtung nutzen möchten, können es über den Investmentfonds World Market Fund (ISIN DE000A1CS5F8). Dieser Fonds hat als Vorbild die Asset-Allokation des Musterdepots und spiegelt somit die Anlagesegmente, die gesamtwirtschaftlichen Präferenzen, die Investmentideen sowie die Allokation des Musterportfolios fast "eins zu eins" wider.

Zur Asset-Allokation

Im monatlichen Musterdepot wird der Aktienanteil bei 51 Prozent belassen, sowie die Quote der Staatsanleihen aus den Emerging Markets in Höhe von 5 Prozent. Ebenfalls ohne Veränderung bleiben der Anteil der Rohstoffe bei 12 Prozentund die Quote der Industriemetalle bei 3 Prozent. Darüber hinaus bleiben Absolut-Return-Strategien sowie Edelmetalle gegenüber dem Vormonat unverändert.

Der Anteil an Wandelanleihen wird dagegen auf 8 Prozent erhöht, ebenso wurde die Quote an Unternehmensanleihen sowie die der Devisengeschäfte von 1,5 auf 3 Prozent angepasst. Die Cash-Quote reduzierte sich folglich auf 7,5 Prozent.

Das Musterportfolio zum "Welt-Index" ist nur als begleitende Information zu verstehen und dient nicht als konkreter Anlage-Ratschlag. Die Dr. Markus C. Zschaber Vermögensverwaltungsges. mbH erstellt den Index monatlich exklusiv für n-tv und die "Welt am Sonntag". Informationen zum Index unter www.weltindex.com.

Quelle: ntv.de, Dr. Markus C. Zschaber Vermögensverwaltungsgesellschaft mbH