Markus Zschabers "Welt-Index" Zuversicht trotz politischer Börsen

07.11.2011, 10:30 UhrEuropas Schuldenkrise sorgt an den Finanzmärkten für Gesprächsstoff. Doch die Börsen könnten bald weniger von der Politik geprägt werden, betont Vermögensverwalter Markus Zschaber. Konjunkturdaten und Unternehmensergebnisse erhielten dann wieder ein größeres Gewicht.

Das politische Chaos in Europa und die Unsicherheit, ob endlich nachhaltige Lösungsansätze durch die politische Führungsriege gefunden werden, war vor vier Wochen noch allgegenwärtig. Das Risiko, dass erneut zu minimalistische Konzepte zur Eindämmung der weltweiten Nervosität, welche auf dem gesamten System der Finanzwirtschaft aber auch Realwirtschaft der Eurozone lastete, war nicht mehr einzuschätzen.

Dr. Markus C. Zschaber

"Dass die Regierungen endgültig an einer Krisenlösung scheiterten war vor wenigen Wochen nicht auszuschließen", sagt Zschaber. In der Verantwortung eines Vermögensverwalters liegt es, solche systemischen Restrisiken zu begrenzen. "Aus diesem Grund sahen wir uns gezwungen, kurzfristige Absicherungen innerhalb des Portfolios vorzunehmen", so Zschaber weiter. Die Lösungen, welche im Verlauf des Krisengipfels zumindest grobspurig durch die europäischen Regierungen beschlossen wurden, gehen in die richtige Richtung und sorgten dafür, dass sich der förmlich zuspitzende Druck auf den Kapitalmärkten vorerst beruhigen konnte.

Störfeuer, wie die unvorhersehbaren Aussagen des griechischen Präsidenten werden aber auch zukünftig nicht ausbleiben. Dennoch, es ist der Zeitpunkt gekommen, dass die Politik endlich Wort hält und Reformen und Restrukturierungen weiter vorantreibt und die Daten aus der Wirtschaft neben den Ergebnissen der Unternehmen wieder vermehrt in das Zentrum des Geschehens rücken. "Zuversicht ist angemessen", so Zschaber.

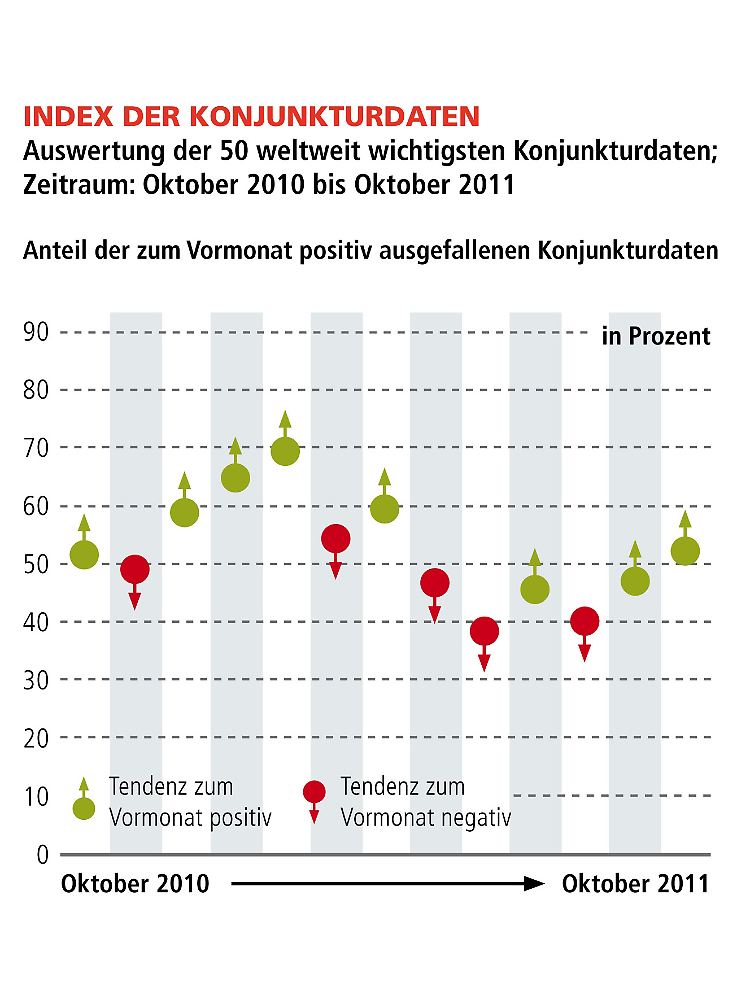

Aktuell weist der Index der Konjunkturdaten einen Stand von 52% auf. Dies untermauert die bereits durch unser Haus viel zitierte robuste Zyklik der Konjunkturentwicklung in vielen Volkswirtschaften rund um den Globus. Die Nervosität der Märkte bleibt im politischen Umfeld zwar angespannt, aber Zuversicht hinsichtlich der zyklischen Kräfte der Wirtschaft ist angebracht. Weltweit bestehen allerdings nach wie vor hohe qualitative Unterschiede in punkto Wachstum und dessen Aussichten.

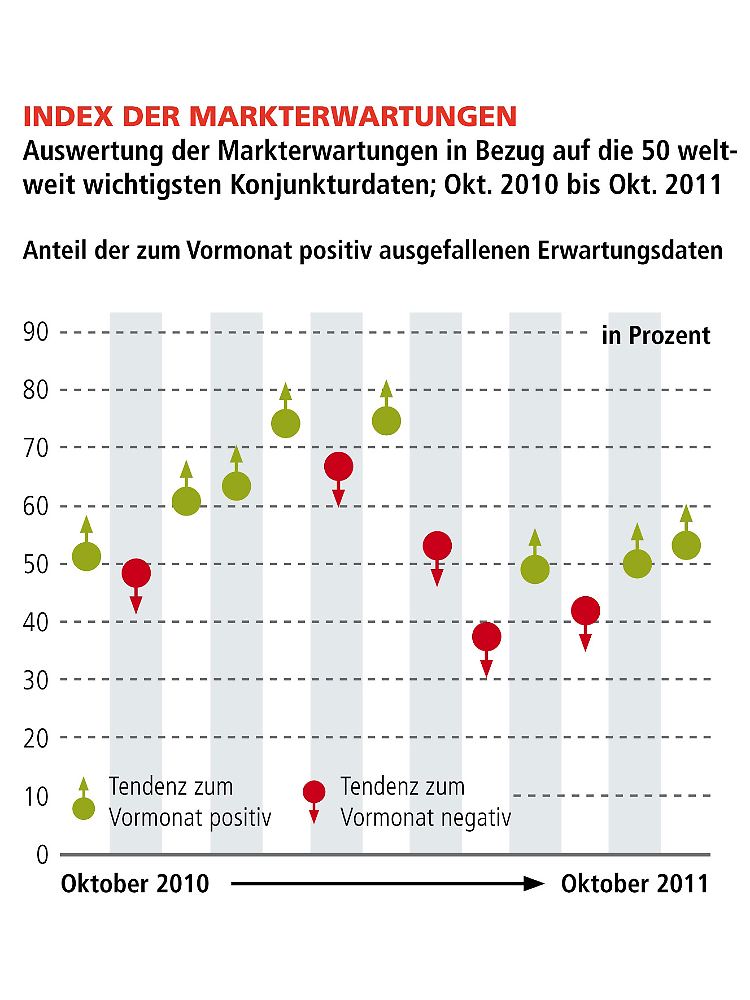

Die Widerstandskräfte in der Realwirtschaft, welche im Rahmen dieser Veröffentlichungen in den letzten Monaten immer wieder betont wurden, gelten nach wie vor als gesund. Wir können nur immer wieder bestätigen, dass die Zyklik auch weiterhin ihrem natürlichen Verlauf folgt und bis dato noch keinen großen Schaden durch die exogenen Einflüsse der Verschuldungskrise genommen hat. Das suggeriert auch eindeutig die jüngste Entwicklung des "Welt-Index". Der Index der Konjunkturdaten erreicht jüngst einen Stand von 52 Prozent und deutet an, dass sich die Wirtschaftsdaten aus der ganzen Welt von ihren zyklischen Tiefpunkten weiter erholten. Der Index der Markterwartungen stieg ebenfalls zuletzt auf einen Wert von 53 Prozent und deutet an, dass die Daten aus der Wirtschaft mehrheitlich die Erwartungen positiv übertrafen.

Der V.M.Z.-Kommentar für den Monat Oktober

Die Besonderheit des "Welt-Index" ist, dass dieser nicht die Wirtschaftsfakten bzw. die Stimmungen aus Finanzmarkt und Realwirtschaft misst, welche zum jeweiligen Stichtag vorhanden sind, sondern deren Veränderungen zur Vorperiode. Daraus ergibt sich mittels des "Welt-Index" ein Bild, welches die Zyklik der Wirtschaft in den Vordergrund stellt und einen Blick auf diese ermöglicht. In den vergangenen Wochen konnten ernsthafte Belastungsfaktoren, hervorgerufen durch die politische Uneinigkeit in Bezug auf die gegenwärtige inneuropäische Defizitkrise, erkannt werden, welche nicht nur für die europäische, sondern auch für die globale Zyklik sehr gefährlich hätte ausfallen können. Zschaber sagt: "Durch die jüngst getroffenen Maßnahmen auf dem europäischen Krisengipfel, besteht nach den hier getroffenen Analysen eine begründete Zuversicht, dass die globale Zyklik keinen nachhaltigen Schaden genommen hat und es in den kommenden Monaten makroökonomisch zu positiven Überraschungen kommen sollte". Schauen wir auf die Details:

Insgesamt verlaufen die Entwicklungen aus den großen drei Wirtschaftsräumen, USA, Europa und Asien weiterhin sehr unterschiedlich. Deutschland, die größte Volkswirtschaft Europas, zeigt sich unter zyklischer Betrachtung in einer Wachstumsdelle.

Zurückzuführen ist diese Abschwächung bzw. diese Wachstumspause der deutschen Ökonomie auf den natürlichen Rhythmus der Wirtschaft, welche sich in den vergangenen 24 Monaten seit März 2009 in einer starken Erholungsphase befand, so dass ein Ausruhen der Wirtschaft bereits im Frühjahr erkennbar wurde. Diese "Pause" sollte sich zwar aufgrund der gegenwärtigen Eurokrise etwas herauszögern, allerdings keinen nachhaltigen Charakter anzeigen. Der Rest Europas hat dagegen nach wie vor deutlich stärker unter der Defizitkrise zu leiden, was auch die aktuellen Analysen aus dem "Welt-Index" dokumentieren. Ähnlich wie im vergangen Monat konnten lediglich rund 30 Prozent der hier zu Grunde gelegten Daten eine Verbesserung anzeigen. Vor allem die Wirtschaftsdaten aus den südwestlichen Volkswirtschaften in der Eurozone zeigen, dass der Konsolidierungsprozess im hohen Maße auf die Binnenwirtschaft dieser Regionen durchschlägt.

Das aktuelle Niveau des „Index der Markterwartungen“ in Höhe von 53% zeigt einen Anstieg gegenüber dem Vormonat an. Zusammengefasst bedeutet dies, dass derzeit 53% der durch uns aggregierten Konjunkturindikatoren besser ausfielen als durch die Marktteilnehmer erwartet wurde. Das Verhältnis von positiven Überraschungen der veröffentlichten Konjunkturdaten überwiegt derzeit.

Am positivsten entwickelten sich die Datenreihen aus Asien, was dafür spricht, dass in der aktuellen Phase kein Nachfrageschock, wie beispielsweise in der Krise 2008, zu erwarten ist. Mit fast 70 Prozent positiveren Daten als im Vormonat zeigt dies eindeutig die Stärke dieser Region an und untermauert unsere Annahme, dass die restriktivere Geldpolitik zwar Geld- und Kreditmengenwachstum reduziert hat, allerdings eine massive Auswirkung auf die Realwirtschaft nicht zu erwarten ist.

In den USA können weiterhin zwei Welten erkannt werden. Während die Großindustrie sich zuletzt besser schlägt als durch viele erwartet wurde, zeigen sich der Mittelstand und gerade die kleinen Unternehmen weiterhin sehr pessimistisch. Fasst man die Lage der kleinen und mittleren Unternehmen zusammen, kann deutlich vermerkt werden, dass sich diese in einer depressionsähnlichen Verfassung befinden, welche die tiefen strukturellen Probleme offenlegt. Diese besondere wirtschaftliche Notlage, lässt ein weiteres Eingreifen des Staates so gut wie unvermeidlich bzw. als absolut notwendig erscheinen. Auch in den USA wird es ohne einen reformbedingten Anpassungsprozess nicht möglich sein, dieser Krise "Herr" zu werden.

Fazit für Anleger

Noch vor den Beschlüssen vom 26. Oktober 2011 durch den europäischen Krisengipfel in Brüssel konnte erkannt werden, dass die richtigen Entscheidungen durch den besagten Gipfel vorangetrieben wurden. Dass die Nervosität und Anspannung der Marktteilnehmer allerdings ungebrochen hoch ist, zeigen die Reaktionen auf die jüngsten Aussagen des griechischen Premiers. Typischerweise verlaufen die weltweiten Börsen in einem politisch geprägten Umfeld voller Unsicherheiten sehr nervös, so dass das Instrumentarium von Absicherungsstrategien ein sehr wertvolles sein kann und jeder Anleger wachsam bleiben sollte.

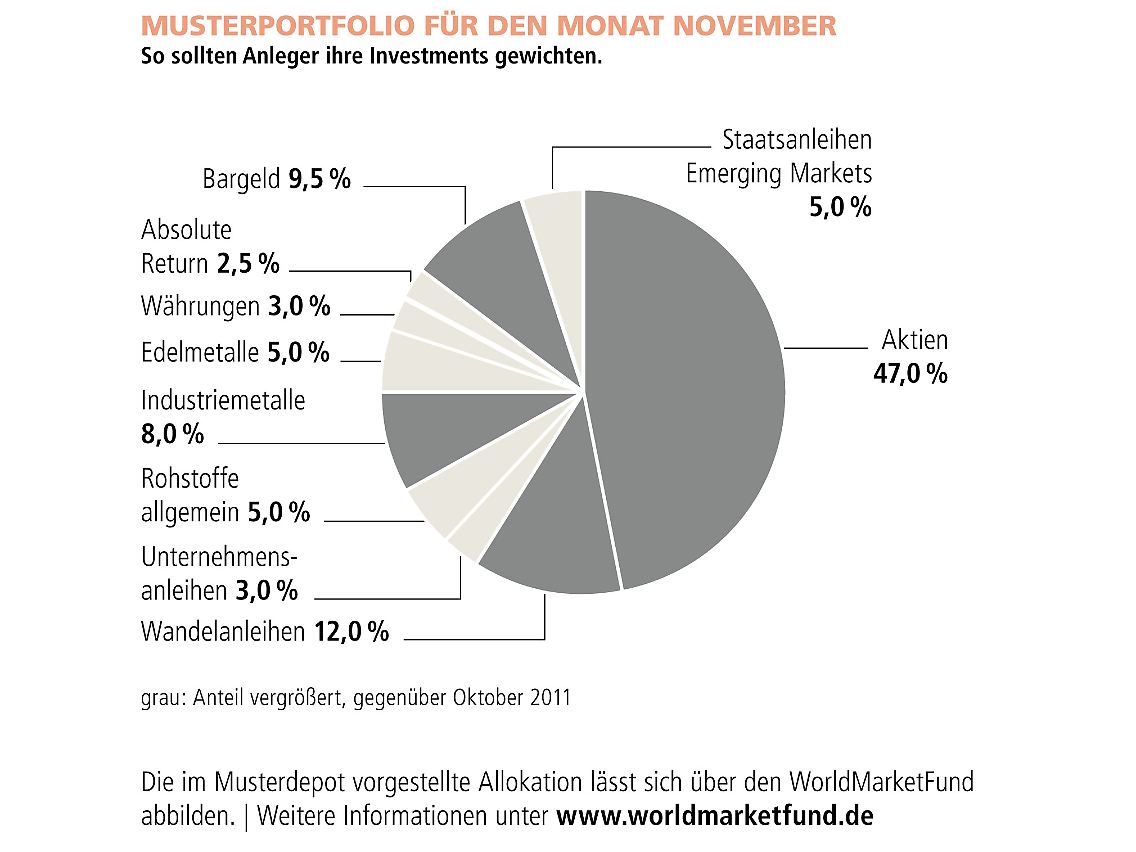

Dennoch erachten wir die jüngst neugefundenen fundamentalen als auch technischen Böden der Aktienmärkte mit Hinblick auf eine endlich geschlossene und einheitliche politische Orientierung seitens der wichtigsten EU-Regierungen für angemessen, wieder mutiger zu agieren. Wichtig wird allerdings sein, dass unter der Prämisse Nachhaltigkeit, in naher Zukunft den bisher getroffenen Beschlüssen, auch Taten sowie weitere Reformfortschritte folgen müssen, um das Vertrauen der Marktteilnehmer nicht erneut zu erschüttern. Zuversicht ist aber angemessen. Aus diesem Grund reduzierten wir das im letzten Monat eingeführte Absicherungsinstrument noch vor dem Krisengipfel am 26.10.11 auf eine Quote von 0 Prozent und erhöhten gleichzeitig die Aktienquote leicht um 4 Prozentpunkte auf 47 Prozen. Bezüglich dieser Anpassung rückten innerhalb unserer Portfolioentscheidungen vor allem industriezyklische Werte in den Blickpunkt des Geschehens, wie beispielsweise TyssenKrupp, Bilfinger Berger, BASF, Hamburger Hafen oder Jungheinrich, aber auch klassische Konsumwerte wie Douglas oder Hugo Boss.

Wie auch in den letzten Ausgaben zum "Welt-Index" immer wieder angesprochen, sehen wir mittelfristig das Chancenpotenzial der Aktienmärkte als ungebrochen, vor allem weil viele Unternehmen derzeit in Bezug auf die bilanzielle Qualität sehr interessant sind. Das wichtigste Merkmal, welches wir derzeit bei der Unternehmensauswahl in den Fokus stellen, ist u. a. die operative Marge.

In unserer aktuellen Aktienauswahl befinden sich weiterhin Unternehmen wie Leoni, Kali + Salz, Hugo Boss, Fresenius Medical Care, BMW, EADS und Sanofi, aber auch Titel wie Renault, die deutlich unter ihrem Buchwert notiert. Ergänzend bewerten wir interkontinentale Unternehmen wie Pfizer, IBM, Chevron, YUM Brands, Exxon Mobile und 3M weiterhin als interessant. Nach den jüngsten Ausverkäufen bei den Industriemetallen erkennen wir auch hier wieder mehr Chancenpotenzial, so dass wir auch diese Quote von 3 Prozent auf 8 Prozent erhöhen.

Anleger die diese Ausrichtung nutzen möchten, können es über den Investmentfonds WorldMarketFund (WKN A1CS5F). Dieser Fonds hat als Vorbild die Asset-Allokation des Musterdepots und spiegelt somit die Anlagesegmente, die gesamtwirtschaftlichen Präferenzen, die Investmentideen sowie die Allokation des Musterportfolios fast "eins zu eins" wieder.

Asset-Allokation: Im monatlichen Musterdepot wird der Aktienanteil auf 47 Prozent, bzw. die Quote der Industriemetalle auf 8 Prozent erhöht. Die Rohstoffquote von 5 Prozent wird aber beibehalten. Der zuletzt eingeführte Short ETF - Positionen auf den Dax und Eurostoxx, welche als temporäre Absicherungen integriert wurden, werden aufgelöst. Diesbezüglich wird die Cash-Quote auf 9,5 Prozent erhöht. Die Quote der Staatsanleihen aus den Emerging Markets in Höhe von 5 Prozent wird beibehalten. Ebenfalls erhöht wird die Quote der Wandelanleihen, auf ein Niveau von 12 Prozent. Unverändert bleiben Absolut Return – Strategien, Unternehmensanleihen und Devisengeschäften sowie Edelmetalle gegenüber dem Vormonat.

Das Musterportfolio zum "Welt-Index" ist nur als begleitende Information zu verstehen und dient nicht als konkreter Anlage-Ratschlag. Die Dr. Markus C. Zschaber Vermögensverwaltungsges. mbH erstellt den Index monatlich exklusiv für "n-tv" und die "Welt am Sonntag". Informationen zum Index unter www.weltindex.com

Zur Methode: Der "Welt-Index" umfasst die 50 relevantesten Konjunkturdaten der Welt. Dazu gehören Schwergewichte wie der Vertrauensindex der Universität Michigan, Auftragseingänge der deutschen Industrie oder Chinas Exporte, aber auch einige OECD-Frühindikatoren oder das Wirtschaftsvertrauen in Frankreich. Bewertet wird, ob ein Wert steigt oder fällt. Am Ende steht eine Prozentzahl: 50 Prozent bedeutet, dass die Hälfte aller Daten gestiegen ist. So funktioniert auch der zweite Teil des "Welt-Index", der Index der Markterwartungen, wobei hier gemessen wird, ob die Experten mit ihren Schätzungen richtig lagen. Ein Wert über 50 heißt hier, dass eine Mehrheit der Erwartungen von der Realität übertroffen wurde. Bei 50 liegt also die Schwelle vom Pessimismus zum Optimismus, was sich auf die Märkte im Folgemonat auswirken sollte. V.M.Z. Eigentümer und -Chef Dr. Markus C. Zschaber selbst nutzt die Daten bereits seit über zehn Jahren auch für seine eigenen Anlageentscheidungen.

Quelle: ntv.de, Dr. Markus C. Zschaber Vermögensverwaltungsgesellschaft mbH