Markus Zschabers "Weltindex" Aussichten trotzen Risikofaktor Politik

11.03.2013, 10:55 Uhr

Die Konjunktursignale der Weltwirtschaft zeigen nach Einschätzung von Vermögensverwalter Markus C. Zschaber deutlich nach oben. Bei allem Gipfelglück an den Aktienmärkten ist Zschaber davon überzeugt, dass sich die Solidität dieser Entwicklung noch nicht in vollem Maße an den Finanzmärkten herumgesprochen hat. Für Anleger birgt das Chancen.

Dr. Markus C. Zschaber

"Trotz aller politischer Risiken wie den Wahlausgang in Italien und der populistischen Debatte bezüglich der Schuldenreform in den USA stimmen mich die globalen Konjunkturfaktoren, welche wir im Rahmen des Welt-Index in den letzten vier Wochen ausführlich analysiert haben, weiterhin positiv", konstatiert Markus C. Zschaber. "Mein Konjunkturoptimismus geht sogar soweit, dass ich anders als eigentlich alle anderen Markteilnehmer von einem Wachstum für Deutschland von bis zu 1,5% in 2013 ausgehe, welches getragen wird von Investitionen, Konsum und dem Außenbeitrag. Deutschland hat den Wandel vom "kranken Mann" hin zum Wachstumsmotor Europas geschafft, darauf sollten wir stolz sein", so Zschaber weiter.

Auch in der Eurozone sieht der Vermögensverwalter eine abnehmende Dynamik der Konsolidierung, was bereits als positives Zeichen nach den vielen Verwerfungen zu werten ist. Dennoch strahlt die Politik das größte Risiko aus, welches die noch zarten Wachstumspflänzchen zertreten könnte. "Sollten sich die politischen Irritationen, welche wir aus der unklaren politischen Lage in Italien vernehmen, kurzfristig lösen, dann wird kein Ungemach an den Kapital- und Refinanzierungsmärkten entstehen, zu hoch sind die Brandmauern durch ESM und EZB. Auf Sicht der kommenden Monate steht die italienische Politik aber in der Pflicht, kein nachhaltiges Krankheitsbild entstehen zu lassen. "Wir brauchen nachhaltige politische Lösungen für Italien", fasst Zschaber zusammen.

Mit Blick auf die Auswertungen zum Welt-Index bleibt eindeutig festzuhalten, dass die Qualität in den konjunkturellen Daten weiterhin stimmt und Ausdruck einer strukturellen Erholung ist. "Ich sehe weiterhin Wachstum in vielen Teilen Asiens, vor allem in China, Indonesien und einigen kleineren Volkswirtschaften, aber vor allem auch in den USA und Deutschland. Die Wachstumsgeschwindigkeit der Weltwirtschaft bleibt auf solidem Niveau, die Politik steht in der Verantwortung, dass dies auch so bleibt. Gerade die USA, China und Deutschland sind die Schlüsselvolkswirtschaften im gegenwärtigen Konjunkturzyklus", da ist sich Zschaber ganz sicher.

Vor allem die USA sieht der Vermögensverwalter trotz automatischer Budgetkürzungen in Höhe von 85 Mrd. US-Dollar auf einem guten Weg. Die Tendenz der gesamtwirtschaftlichen Entwicklung der USA ist sehr vielversprechend. "Ich bin mir sicher, die USA werden in 2013 'performen', und zwar bei Wachstum und Schuldenreformierung", so der Vermögensverwalter. Dies liegt nicht zuletzt an den deutlich niedrigeren Energiepreisen. "Das sind klare Wettbewerbsvorteile, die für Kapital- und Investitionsströme in die USA sorgen - und Kapital ist das Fundament für Wachstum", führt Markus C. Zschaber aus. Generell bleibt Wachstumsklima somit freundlich geprägt und sollte auch nachhaltig stützen, so dass potenzielle Marktteilnehmer weiterhin vermehrt zukünftig auf Aktien setzen sollten.

Weiterhin im Fokus bleiben aber die Aktivitäten der Notenbanken rund um den Globus. Die Überschussliquidität, welche in den vergangenen Jahren dynamisch gestiegen ist, sorgt dafür, dass die Schwankungen in der Konjunktur zwar schnelllebiger ausfallen, dafür aber auch Erholungszyklen stärker ausfallen sollten. Potenzielle Gefahren aus Richtung der Geldpolitik sieht der Vermögensverwalter aktuell noch nicht: "Das Thema Währungskrieg erachte ich als überspitzt beurteilt. Die Fehlbewertungen in den Wechselkursen, die durch die europäische Systemkrise entstanden waren, werden jetzt bereinigt und auf ein fundamentales Gleichgewicht zurückgeführt. Dies war zu erwarten und auch notwendig". Das Thema Inflationsgefahr aufgrund einer höheren Preisentwicklung sieht Markus C. Zschaber allerdings mit gemischten Gefühlen entgegen. "Höhere Inflationsraten können ein deutsches Problem werden. In Deutschland schließt sich die Produktionslücke sehr dynamisch, hinzu kommen tendenziell höhere Lohnabschlüsse, was bedeutet, dass eine ansteigende Inlandsnachfrage auf ein zunehmend begrenztes Angebot stößt, was die Preise ansteigen lässt. Ab 2014 wird das Thema Inflation mehr Gewicht erhalten, allerdings auch Ausdruck ökonomischer Stärke sein" so der Vermögensverwalter.

Der V.M.Z.-Kommentar zum aktuellen Stand März 2013

Der Konjunkturfrühling bleibt uns erhalten. Vor allem die positiven Konjunkturdaten aus Asien, den USA und aus Deutschland prägen den aktuellen Trend.

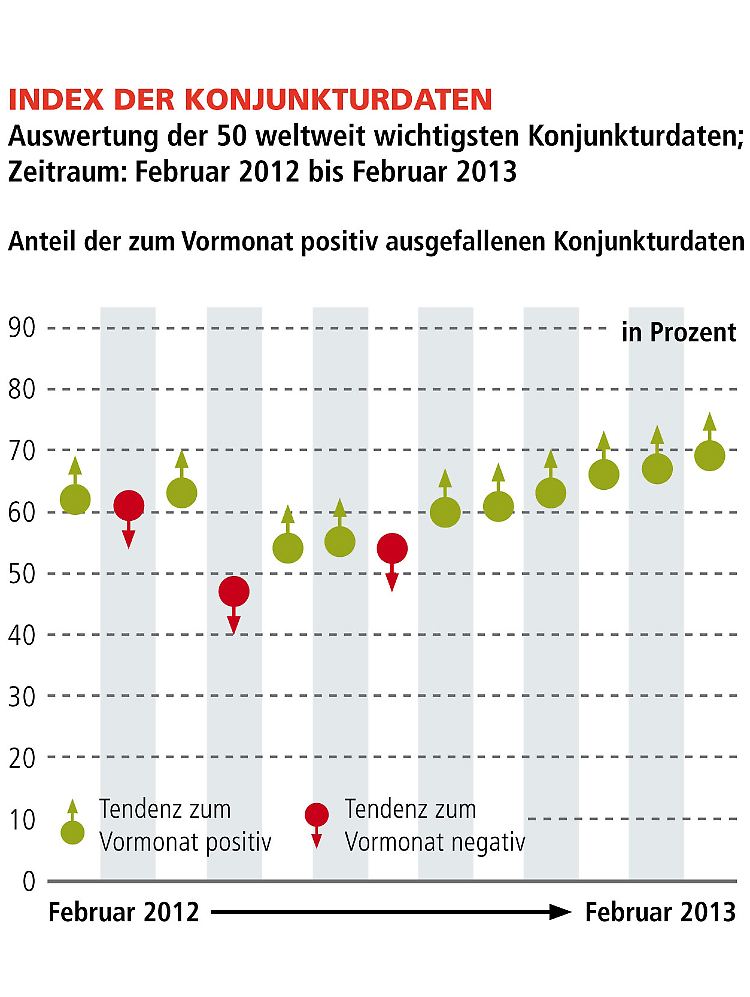

Die Ergebnisse zum Welt-Index bestätigen den positiven Kurs der Weltwirtschaft. Die Geschwindigkeit der Konjunkturerholung bleibt trotz aller Skepsis zum Ausgang der strukturellen Verschuldungsprobleme in Europa und den USA stabil und positiv. Zum sechsten Mal in Folge verbesserten sich die Ergebnisse des "Index der Konjunkturdaten" auf ein aktuelles Niveau von 69% (Vormonat: 67%) und untermauern den Aufwärtstrend der Weltwirtschaft.

Berücksichtigt man die Datenanalysen aus den letzten vier Wochen lässt sich eindeutig ableiten, dass aus den USA, aus Asien und aus Europa ein positives Klima in der Industrie und im Dienstleistungsgewerbe, aber auch auf Seiten der Verbraucher und Konsumenten eine relativ stabile Erholungstendenz angezeigt wird.

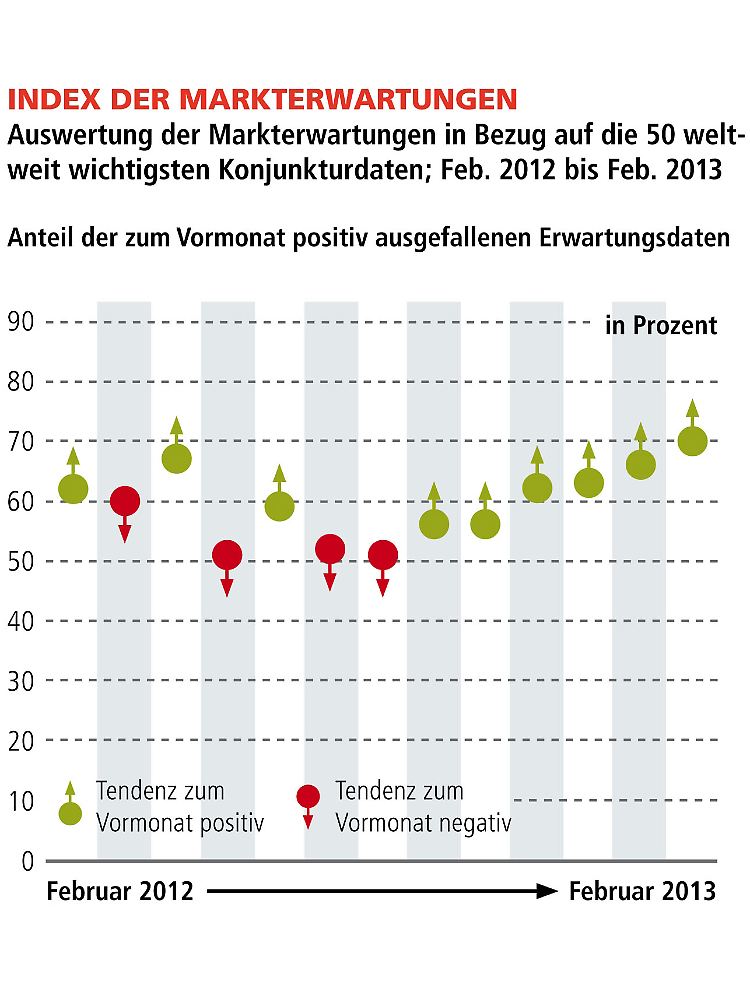

Noch interessanter wertet der Vermögensverwalter aber die Entwicklungen des "Index der Markterwartungen". "Nach wie vor dominiert die Skepsis aufgrund vieler fiskalpolitischer Probleme in Europa und den USA" so Zschaber. Seit über einem halben Jahr wird regelmäßig im Rahmen dieser Berichterstattung zum Welt-Index darauf hingewiesen, dass die Weltwirtschaft hohen Untersättigungseffekten ausgesetzt ist, die sich jetzt zunehmend schließen werden. Dies ist Ausdruck einer positiven konjunkturellen Robustheit, die durch viele Marktteilnehmer noch verkannt wird. Das Resultat sind positive Überraschungen auf der Konjunkturseite, was wiederum dazu führt, dass viele Akteure, die noch Abseits der Aktienmärkte sind auf den Einstieg warten, förmlich sogar zum Kauf gedrängt werden, was zu positiven Aktienkursen führt. Wie hoch die positive Überraschungsdynamik aktuell ist, zeigt der Stand des "Index der Markterwartungen" mit einem Niveau von 70% (Vormonat: 66%). Das bedeutet, 70% der analysierten Konjunkturdaten haben die allgemeinen Erwartungen übertroffen.

Fazit für Anleger:

Ökonomische Stärke getragen von positiven Überraschungen sind gute Voraussetzungen für eine steigende Risikobereitschaft der Marktteilnehmer. Exakt diesen Trend erkennen wir derzeit an den Kapitalmärkten vor allem bei den Aktienmärkten.

Das Investitionsthema "Aktien" steht für mich weiter im Vordergrund auch wenn höhere Schwankungen die neue Normalität in der Zeitrechnung (post 2008/2009) bilden. Wir befinden uns noch in einer liquiditätsgetriebenen Rally. Die fundamentalen Faktoren bestätigen aber zunehmend die vorweg gelaufenen Entwicklungen, getragen von einer robusten Konjunkturdynamik mit positivem Überraschungspotenzial. Gerade die jüngsten Quartalszahlen aus der so wichtigen Schlüsselindustrie Chemie bestätigen diesen Trend. "Die Zahlen, die hier veröffentlicht wurden (BASF und Bayer), waren durch die Bank als positiv zu bezeichnen. Die Auftragsbücher sind ausgelastet, was die oftmals durch unser Haus angesprochene positive konjunkturelle Tendenz bestätigt.

Daraus resultiert weiterhin, Schwächephasen sollten zum Kauf von Qualitätsaktien genutzt werden. Warum das so ist, sieht Markus C. Zschaber aufgrund folgender Themen begründet: "Wirklich sehr viele Unternehmen aus fast allen Sektoren können seit der großen Krise 2008/2009 eine beeindruckende Lernkurve aufweisen, die jetzt starke komparative Vorteile entfachen sollten. Fakt ist, dass in den letzten fünf Jahren die durchschnittliche Profitabilität in nahezu allen Sektoren maßgeblich gesteigert wurde, was den operativen Margen einen soliden Raum für weitere Entwicklungen bietet. Vielleicht noch wichtiger ist, dass eine ganze Reihe an Schlüsselunternehmen horrende Vermögensreserven aufgebaut und gleichzeitig ihre Verschuldung dynamisch reduziert haben. Diese Vermögensreserven in Milliardenhöhe werden nach Angaben des Vermögensverwalters zukünftig eine neue Mittelverwendung zugeordnet bekommen. "Ich erwarte steigende Investitionen in Ersatz- und Erweiterungsinvestitionen, außerdem eine Zunahme von Unternehmensübernahmen und Fusionen, und zuletzt sollten Aktienrückkaufprogramme und Dividendenerhöhungen zukünftig markant ansteigen. Diese drei Faktoren werden die Konjunktur stimulieren und gleichzeitig für ein Engagement in Aktien sprechen", fasst der Vermögensverwalter zusammen. Die bereits hohe Aktienquote von 75% bleibt unverändert.

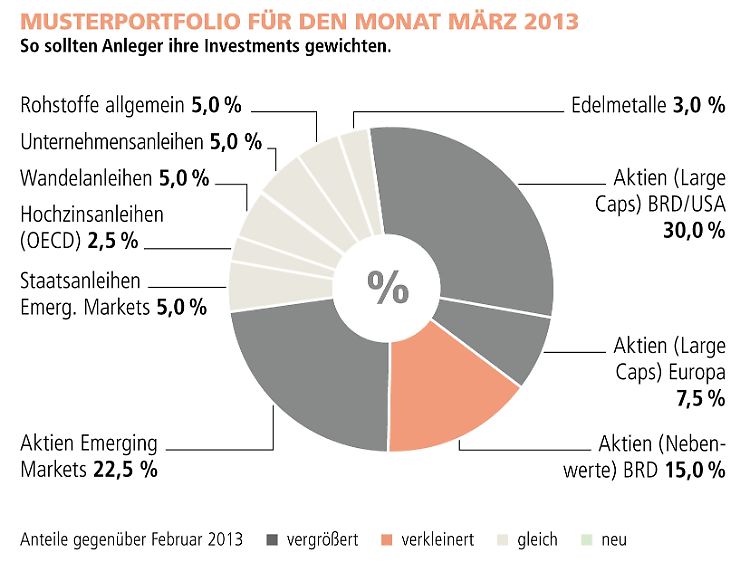

Das bedeutet, die Ausrichtung bleibt im weiteren Sinne auf die Regionen Deutschland, USA und Emerging Markets mit dem Schwerpunkt Asien/China ausgerichtet. Beigemischt wird erstmals auch eine kleine direkte Quote von europäischen Titeln, die am Erholungszyklus partizipieren können.

Im engeren Sinne bilden innerhalb der 75% Aktienquote die Themen Maschinen- und Anlagenbau (produzierendes Gewerbe), Elektronik, Chemie und Automobil den Kern des Aktienengagements.

Die präferierten Aktientitel sind: Pfizer, Colgate Palmolive, IBM, Chevron, Wal-Mart, Coca-Cola, AT&T, Yum Brands, Exxon Mobil, 3M, Home Depot sowie BASF, SAP, Beiersdorf, Fresenius Medical Care, BMW, VW, Heidelbergcement, Deutsche Post, Linde und Henkel, etc.

Zusätzlich bleiben auch deutsche Nebenwerte favorisiert. Hierbei stehen Symrise, Leoni, Dürr, Jungheinrich, König & Bauer, Continental, Brenntag, Bertrandt, Bijou Brigitte, Gildemeister, Aareal Bank, Stada Arzneimittel, Krones, Hugo Boss, Carl Zeiss und Douglas sowie Gerry Weber, Tom Tailor, Sixt und Kabel Deutschland im Allokationsfokus.

Für den Bereich der Emerging Markets gelten weiterhin folgende Titel: China Shineway Pharmaceutical Group, Sichuan Expresswax, Giordano International, Taiwan Semiconductor Manufacturing, Rio Tinto, Vale, Hopewell Holdings, etc.

Seit Beginn der Berichterstattung zum Welt-Index im Juni 2010 hat das Musterportfolio eine Wertentwicklung von +40,2% zugelegt, alleine in den letzten 12 Monaten +18,5% und beziffert damit die Mehrwerte des Welt-Index.

Asset-Allokation: Im monatlichen Musterdepot wird der gesamte Aktienanteil bei 75% beibehalten, wobei Large - Caps aus den USA und Deutschland auf 30% erhöht und Nebenwerte aus Deutschland auf 15% reduziert werden. Dagegen wurden Aktien aus den Emerging Markets auf 22,5% erhöht. Blue Chips aus Europa werden mit 7,5% gewichtet. Anleihen aus den Emerging Markets bleiben bei 5% gewichtet. Edelmetalle, Unternehmens- und Wandelanleihen sowie Hochzinsanleihen bleiben unverändert. Rohstoffinvestments werden in Höhe von 4,5% weiterhin gewichtet.

Zur Methode:

Der "Welt-Index" betrachtet die 50 wichtigsten Konjunkturdaten, die weltweit von den Statistikämtern und Forschungsinstituten veröffentlicht werden. Auf Basis dieser Informationen – zugrunde liegen weit mehr als 1000 internationale Indikationen aus allen wirtschaftlich relevanten Volkswirtschaften und Regionen – werden zwei Trenddaten ermittelt, einerseits der Index der Konjunkturdaten, der ausweist, wie viele der 50 Werte in den vergangenen vier Wochen gestiegen oder gefallen sind. Zum anderen wird der Index der Markterwartungen ausgewertet. Er gibt an, in wie vielen Fällen der jüngste Wert der 50 statistischen Daten höher oder niedriger lag, als von Experten zuvor im Mittel erwartet worden war.

Das Musterportfolio zum "Welt-Index" ist nur als begleitende Information zu verstehen und dient nicht als konkreter Anlage-Ratschlag. Die Dr. Markus C. Zschaber Vermögensverwaltungsges. mbH erstellt den Index monatlich exklusiv für die "Welt am Sonntag" und den Nachrichtensender n-tv. Informationen zum Index unter weltindex.com.

Quelle: ntv.de, Dr. Markus C. Zschaber Vermögensverwaltungsgesellschaft mbH