Markus C. Zschabers "Weltindex" "Das Jahr 2014 hat Überraschungspotenzial"

15.01.2014, 11:52 Uhr

"Optimismus für 2014 ist angemessen – Euphorie aber nicht", sagt Vermögensverwalter Zschaber mit Blick auf das neue Jahr. Für den Dax seien 10.700 Punkte durchaus drin: "So lange die positiven Überraschungen derartig ausgeprägt ausfallen, ist mir hinsichtlich der nachhaltigen Kursstabilität von Aktien nicht bange."

Dr. Markus C. Zschaber

Markus C. Zschaber, Geschäftsführer der gleichnamigen Vermögensverwaltung beschreibt das aktuelle Ergebnis des Welt-Index mit grundsätzlicher Zuversicht vor allem für das Jahr 2014. "Wir haben ein sehr positives Verhältnis zwischen geldpolitischen Impulsen, einer positiven Konjunkturdynamik in der Weltwirtschaft und abnehmender politischer Risiken. Ich kann mich nicht daran erinnern, in den letzten sechs Jahren ein derartige Kombination an positiven bzw. abnehmenden negativen Einflussfaktoren analysiert zu haben".

Auch der Start in das neue Börsenjahr stellt den Kölner Vermögensverwalter zufrieden: "Es gab Höchstkurse am Morgen des ersten Handelstages, welche in umsatzschwachen Märkten erreicht wurden, und anschließend auch wieder entsprechend eingebüßt wurden. Wir dürfen nicht vergessen, wir haben zuletzt einen starken Anstieg bei Aktien in der zweiten Dezemberhälfte gesehen, die jetzt entsprechend kurstechnisch abgearbeitet werden".

Für Markus C. Zschaber steht die Nachhaltigkeit im Blickpunkt des Geschehens, und diese sieht außerordentlich gut aus, da gerade derartige kurzfristige Korrekturen vor massiven Überhitzungen schützen. "Ich erwarte positive Aktienmärkte in 2014, die aber nicht von Euphorie begleitet werden, sondern durch fundamental gerechtfertigte Entwicklungen, vergleichbar wie in der zweiten Jahreshälfte 2013", so Zschaber weiter.

Dies bestätigte bereits die Welt-Index-Analyse der letzten 9 Monate, die verdeutlicht, dass die Kapitalmärkte eindeutig ihrem ökonomischen Trend folgen, was ganz elementar für eine nachhaltige Entwicklung ist. "Wir haben weltweit ein wirklich sauberes Wachstum in den verschiedenen Regionen, was entsprechend durch die Kursanstiege der Kapitalmärkte abgebildet wird. Dieser positive Trendkanal wird sich auch in 2014 und mit hoher Wahrscheinlichkeit auch 2015 fortsetzen. Natürlich wird es vereinzelt Schwankungen geben, wie auch in 2012 und 2013. Dies ist aber ein sehr stimmiges Bild, vor allem mit Blick auf die Chancen", fasst der Vermögensverwalter zusammen.

Den entscheidenden Impulsgeber für das Jahr 2014, werden auch wieder die Aktivitäten der globalen Notenbanken sein. "Wir gehen davon aus, dass sich die Märkte weiterhin vor allem auf das Thema "Notenbankpolitik" konzentrieren werden, vor allem da mittels der Ankündigung des sogenannten "Tapering" (Abbau der monatlichen Milliarden USD-Liquiditätsmaßnahmen durch die US-Notenbank) eine Reduzierung der Anleihenaufkäufe in kleinsten Schritten erstmals ab Januar 2014 beginnen wird. Von einer Wende an den Zinsmärkten kann aber überhaupt nicht die Rede sein. Im Gegenteil: Billiges Geld bleibt an den Kapitalmärkten noch sehr lange erhalten! Nicht zuletzt auch aufgrund der Maßnahmen der japanischen Notenbank, die seit 2013 rund 60 Mrd. USD Monat für Monat neues Kapital produziert", führt Markus C. Zschaber aus.

Der Vermögensverwalter ist fest davon überzeugt, dass das Zinsniveau auf beiden Seiten des Atlantiks (USA & Europa) über einen sehr langen Zeitraum vergleichsweise niedrig bleiben wird. "Wir können nicht erkennen, wie sich ohne die massiven Hilfen der Notenbanken etwas an dem grundsätzlichen Verschuldungsproblem in den Industriestaaten ändern könnte. Nicht in den USA, nicht in Europa, erst Recht nicht in Japan oder Großbritannien", so Zschaber weiter.

Für den Anlagemanager steht somit fest, dass die positive Aktienmarktbewegung der letzten Monate sich auch zukünftig weiter fortsetzen wird, temporäre technische Korrekturen gehören allerdings zum Alltagsleben im Börsengeschehen dazu. "Angst vor großen Volatilitäten nach der Gangart 2008 oder 2011, als der Dax hohe zweistellige Einbrüche verzeichnete, braucht niemand zu haben, davon bin ich überzeugt. Die temporären Kursschwankungen sollten sich maximal in Bereichen von um die zehn Prozent aufhalten, was auch gesund ist, da dies vor Überhitzungen und Übertreibungen schützt und entsprechend gute Chancen für Zukäufe bei Qualitätsaktien liefert", ist sich Zschaber sicher.

Der V.M.Z. - Kommentar zum aktuellen Stand

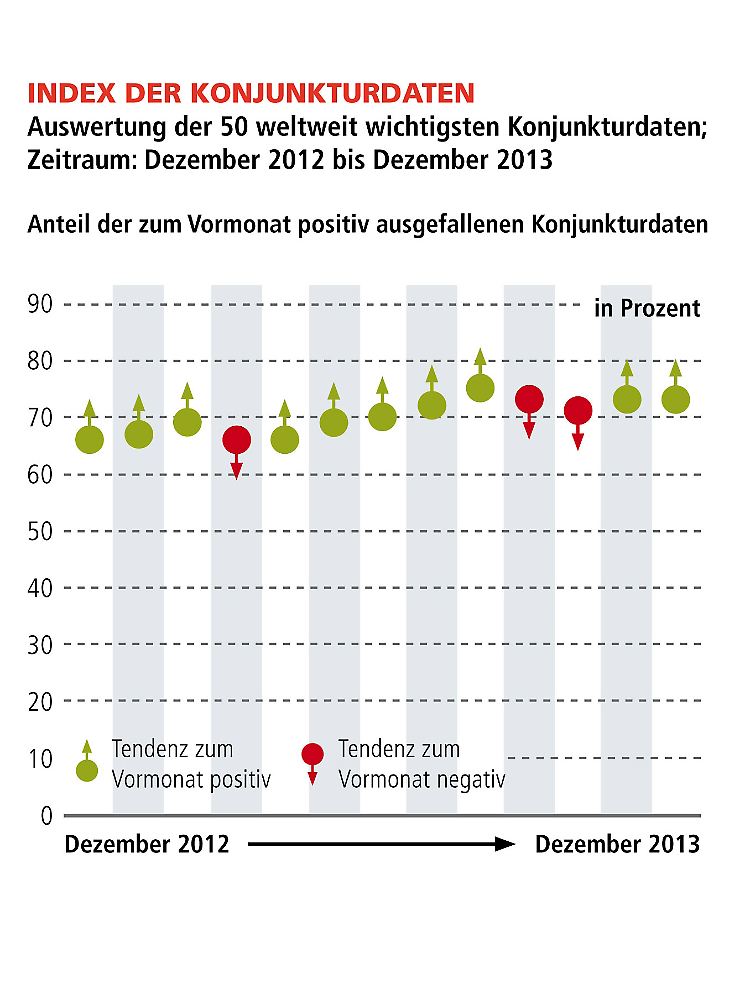

Die Konjunkturlage der Weltwirtschaft zeigt ein wirklich solides Potenzial an, was die Datenanalysen des Welt-Index verdeutlichen. "Die Rahmenbedingungen für einen Aufschwungsmodus, der sich jetzt bei abnehmenden politischen Risiken entfalten könnte, sind ausgesprochen gut. Ich gehe sogar soweit, dass für die kommenden drei Jahre, also bis 2017 die strukturellen Entwicklungsmöglichkeiten ohne größere Verunfallung wahrscheinlich sind, sofern die politischen Krisen nicht wieder für Unruhen sorgen", fasst Markus C. Zschaber die Trendfähigkeit zusammen. "Dies bestätigen die Daten aus der Welt-Index- Analyse. Die Weltwirtschaft sollte sich in 2014 deutlich stabilisieren: "Die USA, Japan, die Schwellenländer und selbst der Euroraum demonstrieren wirtschaftliches Potenzial", so Zschaber weiter. Die Grunddynamik der Weltwirtschaft ist intakt und vielversprechend für das Jahr 2014. Das bestätigt auch der aktuelle Stand des "Index der Konjunkturdaten" von 73% (Vormonat: 73%), die Teilkomponente des Welt-Index, welche die Konjunkturdynamik in der Weltwirtschaft misst.

Die Schlagzeilen im Börsengeschehen in 2014 werden sicherlich durch die Notenbankpolitik geprägt, wie auch in der jüngeren Vergangenheit. Die Zeichen stehen allerdings gut, dass die Märkte dieses Thema rationaler behandeln als in den Jahren zuvor. "Ich freue mich wirklich darüber, dass unsere Argumentationen, die wir in den letzten neun Monaten im Rahmen der Welt-Index-Analyse immer wieder vertreten haben auch endlich durch den Markt diskontiert werden. Fakt ist, kommt es zu einer Verringerung der Anleihenaufkäufe durch die US- Notenbank, ist dies Ausdruck einer verbesserten Konjunkturlage. Die positiven Kräfte in der Konjunktur, wie in der Industriekonjunktur oder in der Handelsaktivität finden mehr Entfaltung, so dass eine Reduzierung der Anleihenaufkäufe absolut gerechtfertigt ist, um vor Überhitzungen der Wirtschaft durch beispielsweise ausufernde Inflation zu schützen", fasst der Vermögensverwalter die Lage zusammen. Die Annahme vieler Marktteilnehmer, dass die geschaffene Liquidität der Notenbanken hauptsächlich für die Entwicklung der Aktienmärkte verantwortlich ist, weist Markus C. Zschaber ebenfalls entscheidend zurück. "Ja die Liquidität spielt eine Rolle, aber genauso wichtig ist, dass die positiven Aktienkurse getragen werden von steigenden Unternehmensgewinnen und einer stabilen und dynamischen Konjunkturlage die sich derzeit im globalen Kontext abzeichnet", so Zschaber weiter.

Dies bestätigen auch die Fundamentaldaten der drei großen Wirtschaftsräume (USA, China, Eurozone). Die USA haben zwar keine Anpassung ihrer strukturellen Defizite (Neuverschuldung) vorangetrieben bzw. umgesetzt, allerdings profitiert in den USA vor allem die Industrie von Wettbewerbsvorteilen in Sachen niedrigere Energiekosten. "Niedrigere Energiepreise führen automatisch, gerade in der Hochleistungsindustrie, zu höherer Wettbewerbsfähigkeit. Ziel ist es, hochwertige Beschäftigung und höhere Lohnsummen im qualifizierten Teil der Bevölkerung zu schaffen. Durch die neuen Technologien zur Energiegewinnung wie beispielsweise durch das sogenannte Fracking, befindet sich die USA durchaus auf einem Weg, potenzielle Industrieanteile weiter aufzubauen bzw. anderen Standorte wegzunehmen", so Zschaber weiter. Für das Jahr 2014 erwartet der Vermögensverwalter, dass sich der Reindustrialisierungsprozess weiter fortsetzt und Investitionen aus dem In- und Ausland anziehen sollten.

Für China kann festgehalten werden, dass die strukturellen Probleme die auch in 2013 immer mal wieder auftauchten, egal ob konjunkturell, politisch oder gesellschaftlich durch die Regierung und die chinesische Notenbank gelöst wurden. "Fakt ist, China befindet sich seit zwei Jahren in einem Umbau des eigenen Wachstumsmodells, welches auf höhere Leistungsstufen in der Industrieproduktion und auf mehr Binnenkonjunktur eindeutig ausgerichtet ist. Natürlich führt eine solche Veränderung dazu, dass kurzfristig Wachstumsdynamik eingebüßt wird, auf der anderen Seite werden die Wachstumsfundamente nachhaltig gefestigt", fasst Markus C. Zschaber zusammen.

Die krisenerprobte Eurozone musste sich durch eine schwere Anpassungsphase mit massiven Unsicherheiten und politischen Zerreißproben durchfinden. Das Risiko eines Zerfalls hat sich glaubhaft erledigt, da die Politik in Kombination mit der EZB klare Position bezogen hat: Eine Rückkehr zur kleinteiligen Staatenlandschaft ist nicht ansatzweise eingeplant. "Das oftmals viel zu sehr unterschätzte Problem der Eurozone war das nicht mehr vorhandene Vertrauen der internationalen sowie heimischen Investoren. Durch die Neuadjustierung des politischen Ordnungsrahmens bestehen jetzt Chancen, das Vertrauen zurückzugewinnen", so Zschaber.

Man stelle sich vor, dass selbst die eigenen Banken den europäischen Kapitalverkehr im Prinzip vollständig vermeiden, was in der rückläufigen Kreditvergabe vor allem in Südeuropa exemplarisch abzulesen ist.

Die Aufgabe in 2014 wird es sein, das positiv veränderte gesamtwirtschaftliche Umfeld mit entsprechender Investitionsbereitschaft zu bedienen. Hierfür wird die EZB sorgen müssen, zur Not wird sie negative Zinsen zulassen um die Kreditkanäle zu öffnen.

Auf Basis der beschriebenen weltweiten konjunkturellen und politischen Zuversicht steht 2014 ein globales Wachstumsbild im Raum, welches das Potenzial hat, positiv überraschen zu können. Von dieser Ausgangslage wird gerade Deutschland in 2014 besonders profitieren können. Der Industrieoutput, welchen die deutsche Wirtschaft herstellt und global veräußert, harmoniert in nahezu perfekter Symbiose mit den Nachfragezyklen aus der eigenen Binnen- und aus der Weltwirtschaft.

Wie geht es weiter: Die konjunkturellen Überraschungen bleiben ebenfalls sehr positiv ausgeprägt. Die vorausschauenden Daten lassen eindeutig den Schluss zu, dass mit Blick auf die kommenden 12 Monate für die Weltwirtschaft ein starkes Fundament mit einer positiven Grunddynamik zu erwarten ist. Befeuert und gleichzeitig stabilisiert wird der globale Aufschwung durch wachsame Notenbanken, die bereit sind, alles für die Wirtschaft und die Finanzmärkte zu tun.

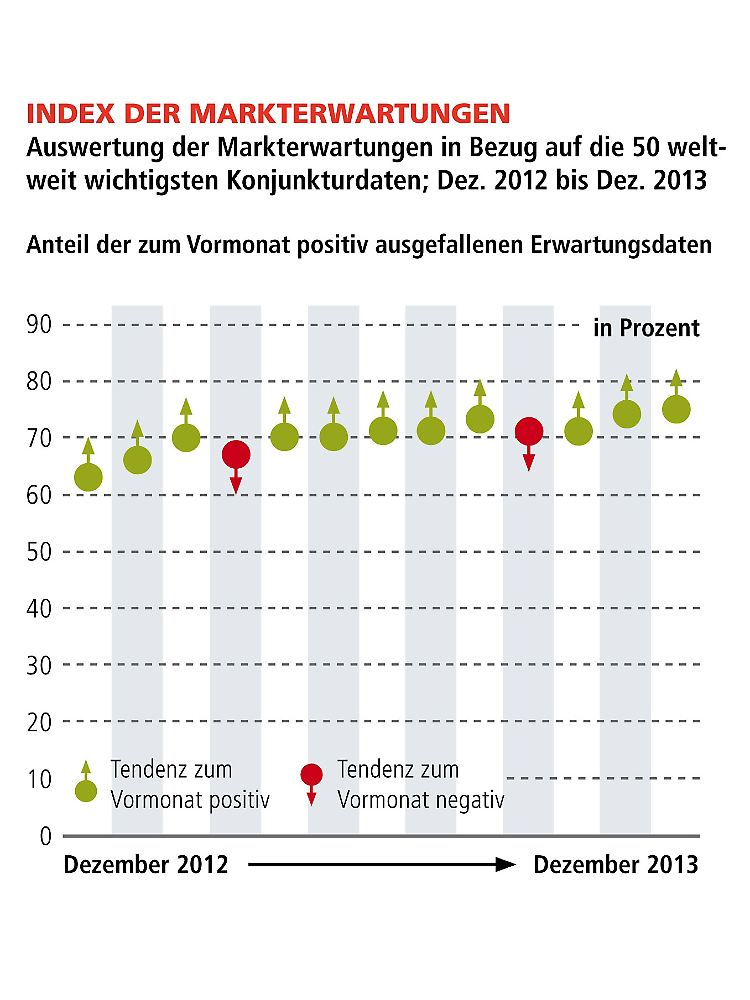

Zusammenfassend haben die geldpolitischen Handlungen, die fiskalischen Ergebnisse in der Eurozone, sowie ein Großteil der weltweiten Konjunkturdaten positiv überraschen können, was der "Index der Markterwartungen" entsprechend mit einem Stand von 75% (Vormonat: 74%) verdeutlicht.

"So lange die positiven Überraschungen derartig ausgeprägt ausfallen, ist mir hinsichtlich der nachhaltigen Kursstabilität von Aktien nicht bange. Der positive Überraschungszyklus der Konjunkturdaten sollte Ausdruck weiter ansteigender Aktien sein", fasst Markus C. Zschaber zusammen.

Fazit & Ausblick für Anleger:

Das Wichtigste für 2014 ist, dass wirklich sehr große Chancen bestehen, dass die politischen Risiken der Vergangenheit angehören und damit nur eine untergeordnete Rolle spielen. Das ist für die Gesamtbetrachtung sehr positiv einzuordnen und damit ergeben sich für uns deutliche Aufholeffekte im Investitions- und Lagerzyklus. Das ist das Thema 2014, wie auch schon in Teilbereichen in 2013. Diese Wachstumseffekte sind natürlich dann auch eine sehr gute Ausgangsposition für Aktien und aktienähnliche Investments.

"Optimismus für 2014 ist angemessen - Euphorie aber nicht. Wir gehen davon aus, dass 10.700 Punkte im Dax im kommenden Jahr erreicht werden sollten, was eine tendenziell eher konservative Prognose darstellt, blickt man auf die fundamentalen Realitäten. Schwankungen im kurzfristigen Kontext wird es natürlich geben, diese kennen wir bereits aus den letzten Jahren. Der große positive Trend ist aber überhaupt nicht in Gefahr, im Gegenteil, durch technische Korrekturen wird die nachhaltige Lebensdauer des positiven Kapitalmarktzyklus deutlich verlängert", führt Markus C. Zschaber aus.

Das gilt insbesondere für die vielen Qualitätsunternehmen die noch immer attraktiv bewertet sind, bzw. durch ansteigende Unternehmensgewinne zukünftig an Attraktivität noch hinzugewinnen. Das gilt erst recht im Vergleich zu anderen Anlageklassen, insbesondere vergleichbaren Anleihen. Die Annahme, dass die Zinsen in naher Zukunft deutlich steigen, ist schlichtweg ein Irrglaube. Die Renditen am Anleihemarkt werden durch die ultralockere Notenbankpolitik in den Industriestaaten auf Jahre niedrig bleiben. Daraus resultiert, dass Zinsanlagen keine Alternative bieten. Aktien gehören deshalb in jedes aktiv gemanagte Portfolio, aus schlichter Notwendigkeit.

Veränderungen im Musterportfolio:

Käufe aus den letzten 4 Wochen:, Novartis, Siemens, IBM, ETF – Emerging Markets

Haltepositionen: Merck, Wacker Chemie, Evonik, Nike, Procter & Gamble, VISA, Microsoft, American Express, Fresenius, Lanxess, Volkswagen, Metro, Duke Energy, Alcoa, FEDEX, BHP Billiton, EDF, EADS, BASF, Ströer, QSC, Allianz, Bayer, Leoni, Pirelli, Goodyear, Schlumberger, Pfizer, Chevron, SAP, Beiersdorf, Brenntag, Bertrandt, Aareal Bank, Krones, Hugo Boss, WAL-Mart, AT&T, Exxon Mobil, 3M, Home Depot, Deutsche Post, Henkel, Continental, Symrise, Dürr, Jungheinrich, BMW, Johnson & Johnson, General Electric, Roche, Axa, ETF – Nikkei 225, ETF – S&P500, ETF – DAX, ETF – MDAX

Verkäufe aus den letzten 4 Wochen:

Telefonica, Inditex, Douglas, Apple

"Die Entwicklung an den Aktienmärkten und bei aktienähnlichen Positionen wird auch in 2014 von der makroökonomischen Seite sehr gut unterstützt sein, was dem Musterportfolio weiterhin eine sehr gute Ausgangslage beschert", resümiert Markus C. Zschaber.

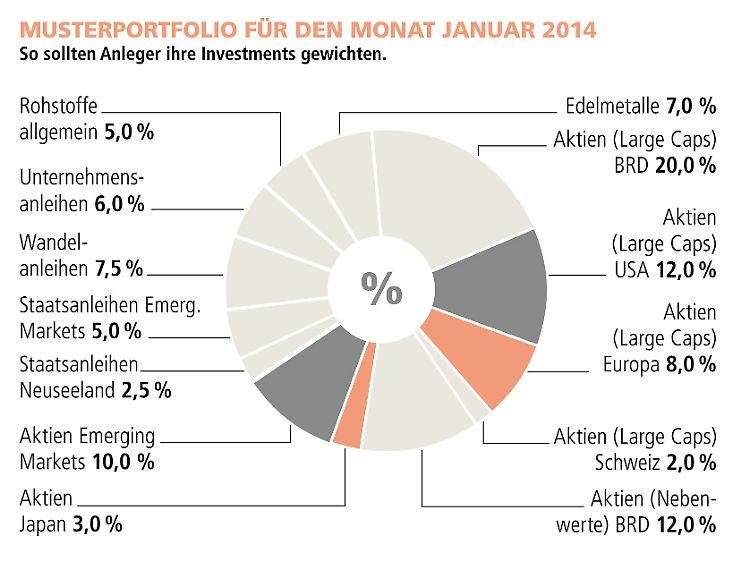

Asset-Allokation: Im monatlichen Musterdepot wird der gesamte Aktienanteil bei 67% beibehalten. Unverändert bleiben: Aktien Nebenwerte Deutschland 12 %, Aktien Large-Caps Deutschland 20%, Aktien Large-Caps Schweiz 2%, Staatsanleihen aus Neuseeland 2,5%, Rohstoffe 5%, Edelmetalle 7%, Wandelanleihen 7,5% und Unternehmensanleihen 6%; Folgende Quoten werden reduziert: Aktien Japan von 5% auf 3%, Aktien Large-Caps Europa von 10% auf 8%. Folgende Quoten werden erhöht: Aktien Large-Caps USA von 10% auf 12% und Aktien Emerging Markets von 8% auf 10%.

Zur Methode: Die Grundlage des "Welt-Index" ist die Analyse von Wirtschaftsindikatoren aus der ganzen Welt, die eine hohe wirtschaftliche Relevanz und eine hohe Reaktion an den Finanzmärkten mit sich bringen. Diese werden weltweit von Statistikämtern und Forschungsinstituten sowie weiteren hochrangigen wissenschaftlichen Quellen veröffentlicht. In der Endform konzentriert sich der "Welt-Index", der aus zwei Komponenten besteht, dem "Index der Konjunkturdaten" und dem "Index der Markterwartungen", auf die monatlich 50 wichtigsten Konjunkturdaten, zugrunde liegen mehr als 1.000 internationale Indikatoren, die monatlich ermittelt und bewertet werden. Die Verknüpfung der Datenreihen in einer nach Dominanzfaktoren gegliederten Gewichtung gibt Aufschluss darüber, in welchem Zyklus und Stadium sich die Weltwirtschaft befindet. Aufgrund der Kombination von frühzyklischen, gleichzyklischen und nachzyklischen Indikatoren sowie der Integration einer Erwartungskomponente ermöglicht der "Welt-Index" eine sehr genaue Messung des aktuellen Status. Um dieses zu vereinfachen, werden dann zwei Trenddaten erstellt, die Aufschluss darüber geben, wie viele der ermittelten Daten in den vergangenen vier Wochen gefallen oder gestiegen sind. Nähere Informationen hierzu unter: www.weltindex.de und www.kapitalmarktanalyse.com

Das Musterportfolio zum "Welt-Index" ist nur als begleitende Information zu verstehen und dient nicht als konkreter Anlage-Ratschlag. Die Dr. Markus C. Zschaber Vermögensverwaltungsges. mbH erstellt den Index monatlich exklusiv für die "Welt am Sonntag" und den Nachrichtensender "n-tv". Informationen zum Index unter www.weltindex.com und www.kapitalmarktanalyse.com

Quelle: ntv.de