Weltweit konnte die Industriekonjunktur trotz geopolitischer Krisen im ersten Halbjahr zulegen. "Das Grundgerüst der Weltkonjunktur ist gefestigt", ist sich Vermögensverwalter Dr. Markus C. Zschaber sicher. Eine Trendumkehr sei nicht in Sicht.

Markus C. Zschaber, Geschäftsführer der gleichnamigen Vermögensverwaltung, blickt zuversichtlich auf das vergangene erste Halbjahr 2014 zurück. Trotz der geopolitischen Krisenherde in der Ukraine, Syrien und im Irak, den Währungsabwertungen einiger Schwellenländer sowie den schwerwiegenden Wintereinbrüchen zu Beginn des Jahres in den USA, konnte die weltweite Industriekonjunktur Zuwächse erzielen. Neben der robusten Industrie war aber der Eckpfeiler der Weltwirtschaft die Konsumkonjunktur, welche sich in Europa stabilisiert und in den USA und in großen Teilen Asiens dynamische Zuwächse erzielte. "Hier sehen wir die neuen Machtverhältnisse der Notenbanken par excellence in ihrer Wirkungskette auftreten. Niedrigste Zinsen, gekoppelt an milliardenschwere Liquiditätspakete verleiten zu mehr Konsum in den Bevölkerungen, zu Investitionen und Optimierungen bzw. Diversifizierungen der Geschäftsmodelle bei Unternehmen und zu höherer Ausgabenpolitik bei den Regierungen, welche aktuell allerdings noch zaghaft in den Industrienationen umgesetzt wird. Fakt ist, die Funktion der Notenbanken beruht auf einem Anstieg der gesamtwirtschaftlichen Nachfrage durch die gezielte Steuerung von Kapital", fasst der Vermögensverwalter zusammen.

Dr Markus C. Zschaber

Mit Blick auf die Aktualität lässt sich eine leichte Schwächeperiode feststellen. Ausgelöst durch eine zyklische Pause in den Wirtschaftsaktivitäten in den Volkswirtschaften Deutschland, USA, UK und einigen Emerging Markets. "Ich sehe hier allerdings keine Dramatik bzw. negative Auswirkungen auf die grundsätzliche Trendbewegung der Weltwirtschaft. Im Gegenteil, zyklische Verschnaufpausen gehören in das globale Wachstumsbild einkalkuliert – da wir unterschiedliche Kräfte (Nachfrage & Angebot) mit unterschiedlicher Intensität berücksichtigen müssen, die nun einmal nicht linear verlaufen", beurteilt Markus Zschaber die aktuelle Lage. "Ökonomien müssen atmen – und nach dem jüngsten Anstieg der Produktionskapazitäten muss jetzt erstmal die Nachfrage gleichziehen", so Zschaber weiter.

Auf die Frage, ob die Gefahr bestünde, dass die globale Nachfrage nicht mitziehen würde und wir dadurch die aktuell vorhandenen Überkapazitäten wieder anpassen müssten, verweist der Vermögensverwalter nur auf die niedrigen Zinslevels in allen relevanten Volkswirtschaften: "Ich erwarte, dass die Transformation des billigen Geldes auf die Realwirtschaft gerade erst wirklich begonnen hat. Die Investitionen in die Realwirtschaft der jüngeren Vergangenheit haben, wenn überhaupt, die Produktionslücke der Weltwirtschaftskrise 2008/2009 nur teilweise geschlossen – insofern haben wir noch Untersättigungseffekte, die jetzt sukzessive aufgeholt werden. Ich erwarte, dass die gesamtwirtschaftliche Nachfrage im zweiten Halbjahr steigt, worauf wir eine erneute positive Reaktion der Industrie zum Ende des Jahres erwarten können. Der Investitionsgüterzyklus wird ab Oktober wieder an positiver Dynamik zulegen", resümiert Markus Zschaber.

Wirkliche Sorgen bereitet dem Vermögensverwalter in diesem Kontext nur Frankreich. "Die Bedeutung von Frankreich für die Weltwirtschaft ist zwar nur noch vergleichsweise gering, dennoch betrübt mich die Faktenlage der ökonomischen Daten. Frankreich ist der kommende Krisenkandidat, sollte die Politik die erkaufte Zeit durch die EZB nicht endlich nutzen und Strukturreformen einleiten, welche die Wettbewerbsfähigkeit der Industrie unterstützt", ist sich Zschaber sicher. Eine extreme Verschärfung der Lage und damit Auswirkungen auf andere Eurozonenstaaten sieht der Vermögensverwalter im aktuellen Jahr noch nicht, dennoch muss die Entwicklung in Frankreich auf der Agenda eines jeden Konjunkturforschers stehen.

Zusammengefasst zeigt die Welt-Index-Analyse an, dass die makroökonomischen Risiken derzeit, trotz Verschnaufpause im Konjunkturzyklus, abnehmen, der Einfluss der geopolitischen Risiken ebenfalls unausgeprägt ist. Die Maßnahmen der Notenbanken erfüllen zunehmend die gewünschten Effekte in der Realwirtschaft, ausgelöst durch einen höheren Kapitaleinsatz der privaten Bevölkerung in Sachen Konsum und des Unternehmenssektors in Sachen Investitionen. Für den Kapitalmarkt bedeutet die Geldschwemme der Notenbanken eine Reduzierung der erwarteten Volatilität bei Sachanlagen wie z.B. Aktien, was wiederum mehr Kapital aufgrund einer höheren erwarteten Sicherheit (Ausdruck niedriger Volatilität) anziehen wird.

"Für das zweite Halbjahr erwarten wir innerhalb der globalen Wirtschaftsarchitektur weitere Zuwächse. Die globale Erholung bleibt auf Kurs. Angeführt durch eine verbesserte gesamtkonjunkturelle Situation in China und einer stärker expandierenden US-Wirtschaft. Fakt ist, die Notenbanken betreiben Konjunkturpolitik und versuchen über diese Maßnahmen gesamtwirtschaftliche Impulse zu setzen, was die Fragilität der Märkte durch die vergangenen Krisenjahre stabilisiert", führt der Vermögensverwalter aus.

Der V.M.Z.-Kommentar zum aktuellen Stand

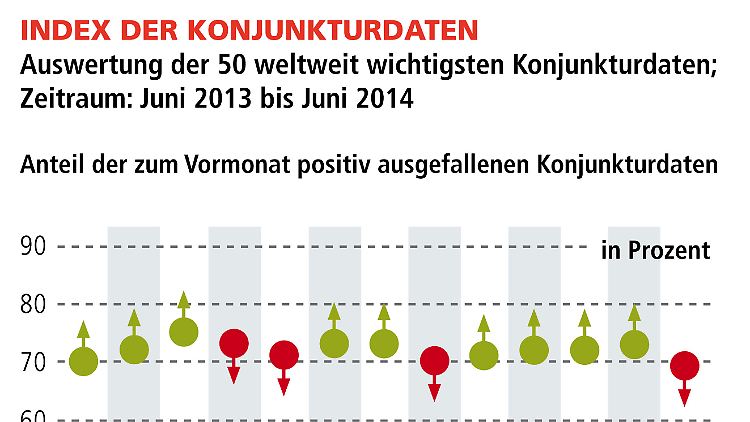

Die Industrie in den USA, Japan, Deutschland in Teilen Europas und Asiens haben im ersten Halbjahr eine erste Reaktion auf den Anstieg der gesamtwirtschaftlichen Nachfrage weltweit mittels einer Erhöhung der Kapazitäten gezeigt. Dies kann nach Einschätzung von Markus Zschaber als Verbesserung des Sentiments in der Weltwirtschaft verstanden werden. Da es im Nachfrageanstieg gewisse zeitliche Verzögerungen gibt, bis die Kapazitäten ausgelastet sind, spricht der Vermögensverwalter aktuell von einer zyklischen Pause bzw. von einem temporären Abflachen der Beschleunigung im globalen Konjunkturgefüge. Diese Entwicklung spiegelt der "Index der Konjunkturdaten" wider und weist aktuell ein Niveau von 69 % (Vormonat: 73%) aus.

"Die außenwirtschaftliche Datenanalyse des Welt-Index untermauert aber unsere These, dass maximal drei Monate die globale Nachfrage benötigt, die Erweiterungskapazitäten zu erreichen. Ich erwarte anschließend eine erneut ansteigende Investitionsbereitschaft der Unternehmen, was die Industriekonjunktur weiter beleben sollte", beschreibt Markus Zschaber den gegenwärtigen Verlauf.

Weiterhin positiv überzeugt ist der Vermögensverwalter von der Wirtschaftsleistung der USA im zweiten Halbjahr 2014, gerade der Konsument sollte in den kommenden Monaten zur dynamischen Belebung beitragen. "Wir sehen wirklich gute Chancen für eine positive Beschleunigung der US-Konjunktur im Herbst dieses Jahres. Die fundamentale Ausstattung der US-Wirtschaft ist vielversprechend. Treibende Faktoren sind sicherlich die Belebung des US-Immobilienmarkts sowie die ansteigende Beschäftigung. Auch die abnehmende Verschuldung der Privathaushalte stärkt das Fundament der Nachhaltigkeit", konstatiert Markus C. Zschaber. Die aggressive Gangart der US-Notenbank aus den letzten Jahren, die Märkte mit Kapital zu fluten, sollte das Wachstum zusätzlich befeuern.

Als Folge des billigen Geldes hat sich die Liquiditätskapazität insbesondere der US-Unternehmen deutlich von ihren Tiefständen 2009 erholt und befindet sich über Vor-Finanzkrisenniveau. "Mit Blick auf die bilanziellen Details lässt sich meiner Meinung nach deutlich erkennen, dass Unternehmen schlichtweg nicht wissen, trotz hoher Dividendenausschüttungen, wohin mit ihrer Liquidität. Der Investitionsgüterzyklus springt förmlich an und viele Unternehmenslenker planen strategisch ihre Umsätze und technologisches Wissen in Märkten und Bereichen hinzuzukaufen, zu denen man bislang keinen Zugang hatte bzw. in denen man bislang nicht vertreten war. Der Trend zu mehr Marktmacht um mittelfristig höhere operative Margen zu erzielen, verdeutlicht sich immer mehr!" so der Kölner Vermögensverwalter.

"Für Asien und Lateinamerika mehrt sich bei mir ebenfalls die Zuversicht, dass sich bei den diesjährigen Wahlen in Indien, Indonesien und Brasilien reformfreudige Kräfte durchsetzen könnten. Das sollte die die Wachstumsperspektiven stärken. Bislang hat sich dieser Optimismus im Hinblick auf den Wahlausgang in Indien bestätigt", so der Vermögensverwalter.

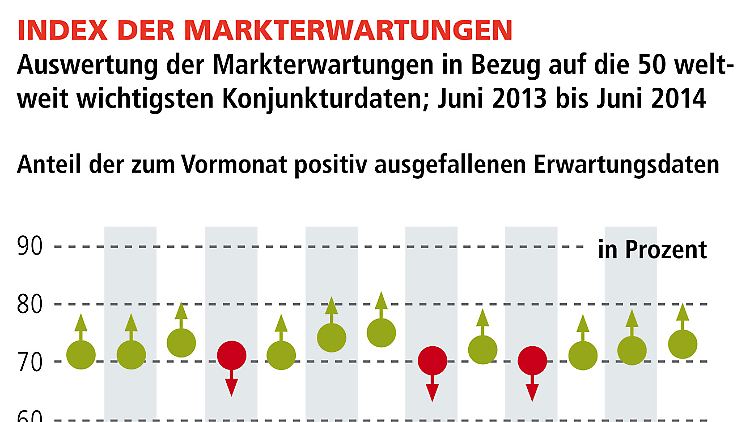

Ein interessantes Phänomen kann derzeit bei den zukünftigen Erwartungen der Marktteilnehmer erkannt werden. "Die Skepsis ist weiterhin ausgesprochen groß, wenn ich auf die Datenanalyse zum "Index der Markterwartungen" schaue. Die meisten Anleger und Ökonomen scheinen der globalen Erholung immer noch wenig Vertrauen zu schenken und lassen sich von den geopolitischen Krisenherden negativ beeinflussen. Ich glaube die wenigsten erkennen den wechselseitigen Zusammenhang zwischen der liquiditätsgetriebenen Geldpolitik und dem daraus sich jetzt vermehrt freisetzenden Kapitalüberhang in der Realwirtschaft. Zwar erwarten wir auch keine überbordende Boomphase in der Weltwirtschaft, allerdings scheint eine Rückkehr zu 4% Wachstum realistisch", so Zschaber. Dies bescheinigt auch der "Index der Markterwartungen" mit einem leicht angestiegenen Niveau von 73% (Vormonat: 72%). Nach Einschätzungen des Vermögensverwalters, sind die niedrigen Erwartungen aber eine gute Versicherung gegenüber zyklischen Pausen. Konjunkturbezogene Euphorie, wie auch zu viel Euphorie am Aktienmarkt sorgen in der Regel für zu hohe Risikoneigung, die schnell enttäuscht werden kann.

Zusammengefasst, nachhaltige Bremseffekte auf die konjunkturelle Entwicklung sind nicht zu erwarten, zu zurückhaltend agieren Finanzinvestoren. "Mich stimmt diese Reserviertheit froh, denn damit hat der Trend zu positiven Überraschungen Beständigkeit, was entscheidend ist für ein positives Aktienmarktklima. Fakt ist, wenn alle nur noch von Euphorie ausgehen, fallen irgendwann die Käufer von Aktien aus, da alle positioniert sind, was schnell eine Korrektur einleiten kann. Diese Gefahr erkenne ich derzeit nicht", so Zschaber weiter.

Fazit & Ausblick für Anleger:

Grundsätzlich können Verschnaufpausen gerade in den eher umsatzschwächeren Monaten an den Börsen mit denen in der Konjunktur korrelieren. Allerdings zeigt sich das Gewinnwachstum der Unternehmen sehr robust und sollte auch in den kommenden Quartalen zulegen können. "Aktuell bestreiten wir nach unserer Einschätzung die sogenannte "Wall of worry" auf der Stück für Stück neue Höhen erreicht werden – quasi zwei Schritte rauf – einen Schritt zurück. Ein hoher Indexstand bei Dax & Co ist überhaupt kein Grund zur Sorge, was an dem Umfeld aus niedrigsten Zinsen und ansteigender nachhaltiger Konjunkturdynamik liegt, auch wenn Verschnaufpausen auftreten können", ist sich der Kölner Vermögensverwalter sicher.

"Fakt ist, an den großen ökonomischen und geldpolitischen Faktoren, welche die Finanzmärkte in den letzten Monaten und Jahren angetrieben haben, hat sich überhaupt nichts geändert. Das Zinsniveau in allen relevanten Volkswirtschaften ist extrem niedrig, gekoppelt an eine extrem günstige, teilweise sogar negative Refinanzierungsstruktur und unterstützt durch monetäre Geldmarktstimulationen in Form von Aufkaufprogrammen an Anleihemärkten und auch an den Aktienmärkten", so Zschaber weiter.

Ein ganz elementarer Faktor für Markus Zschaber ist, dass die Zinsen noch auf ganz lange Sicht niedrig bleiben werden. Daraus resultiert, dass Investoren in Sachen "Geldanlegen" sich in einer Zwickmühle befinden. Einerseits wissen sie, dass sie mit nur nominalen Anlageformen überhaupt nicht in der Lage sind ihr Kapital zu erhalten (negativer Grenznutzen von Sparvermögen), anderseits kommt oftmals Skepsis auf, wenn man auf die Indexstände von Dax & Co blickt.

"Wir haben aktuell eine Phase, die vergleichbar ist mit einem Tauziehen. Die Überzeugungen der Anleger sind kurzfristig hin und hergerissen, am Ende und da sind wir uns ganz sicher, wird aber die langfristige Überlegung der Sieger sein, die besagt - ohne strategische Investitionen in mehr Aktien wird eine langfristige Vermögenssicherung nicht umsetzbar sein", so der Vermögensverwalter.

Den vielen DAX-orientierten Investoren bringt Zschaber entgegen, dass der DAX sich kursbezogenen nicht auf Allzeithoch befindet, sondern der DAX den wir alle nahe der 10.000 Punkten begutachten, ein Performanceindex ist, was bedeutet, dass die Dividenden einberechnet werden. "Rein gemessen an den Kursen – sprich ohne Dividende steht der DAX bei rund 5150 Punkten, seinen Höhepunkt hatte er bei 6266 Punkten. Das sind knapp 16% bis zum Allzeithoch. Wir haben also noch wirklich viel Platz - und diesen Platz wird nicht nur der deutsche Markt sondern auch die globalen Qualitätsaktien ausnutzen", resümiert der Vermögensverwalter. Schwache Handelstage oder schwächere Handelswochen die unweigerlich vorkommen und auch zukünftig vorkommen werden, sind weiterhin Kaufzeitpunkte.

Für das zweite Halbjahr sollten zyklische Konjunkturfaktoren wieder eine höhere Priorität bei der Aktienanlage eine Rolle spielen, insofern sollte sich der Blick auf die zweite Reihe der Aktienriege lohnen.

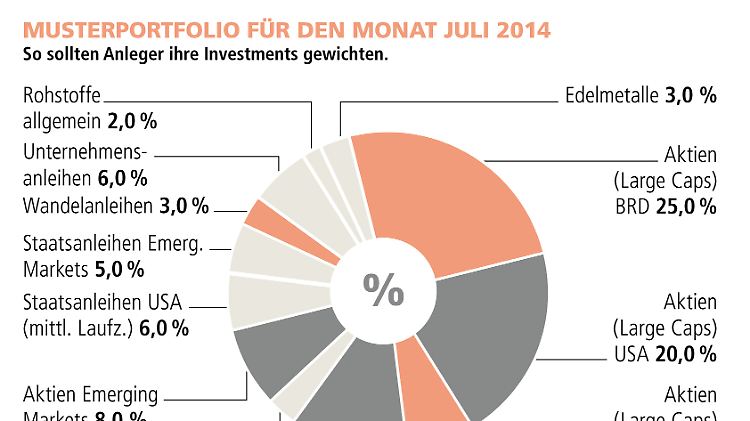

Veränderungen im Musterportfolio:

Zukäufe aus den letzten 4 Wochen: GEA, KUKA, Leoni, Dürr, Amazon, Caterpillar, Hewlett Packard,

Haltepositionen: Daimler, RWE, Norma, Fielmann, Wacker Chemie, Quanta Services, Apple, Garmin, Caterpillar, Johnson & Johnson, Merck, Evonik, Procter & Gamble, VISA, Microsoft, American Express, Fresenius, Lanxess, Duke Energy, Alcoa, FEDEX, EDF, EADS, BASF, Allianz, Bayer, Leoni, Pirelli, Pfizer, SAP, Brenntag, Bertrandt, Aareal Bank, Exxon Mobil, 3M, Home Depot, Deutsche Post, Henkel, Continental, Symrise, Dürr, Jungheinrich, BMW, General Electric, Axa, ETF – S&P500, ETF – DAX; ETF Emerging Markets, ETF Japan, ETF Asia, ETF – China;

Verkäufe aus den letzten 4 Wochen: Deutsche Lufthansa, K&S, Linde, Deutsche Börse, adidas, Coca Cola, Goodyear, Cisco Systems

Asset-Allokation: Erhöht werden: Aktien Large-Caps USA von 18% auf 20%; Aktien Nebenwerte Deutschland von 10% auf 12%; Aktien Emerging Markets von 7% auf 8.

Beibehalten werden: Edelmetalle bei 3%; Rohstoffe bei 2%; Unternehmensanleihen bei 6%; Staatsanleihen Emerging Markets bei 5%; Staatsanleihen USA bei 6%; Aktien Japan bei 3%;

Reduziert werden: Aktien Large-Caps Deutschland von 27% auf 25%; Aktien Large-Caps Europa von 8% auf 7%; Wandelanleihen von 5% auf 3%.

Disclaimer:

Zur Methode: Die Grundlage des "Welt-Index" ist die Analyse von Wirtschaftsindikatoren aus der ganzen Welt, die eine hohe wirtschaftliche Relevanz und eine hohe Reaktion an den Finanzmärkten mit sich bringen. Diese werden weltweit von Statistikämtern und Forschungsinstituten sowie weiteren hochrangigen wissenschaftlichen Quellen veröffentlicht. In der Endform konzentriert sich der "Welt-Index", der aus zwei Komponenten besteht, dem "Index der Konjunkturdaten" und dem "Index der Markterwartungen", auf die monatlich 50 wichtigsten Konjunkturdaten, zugrunde liegen mehr als 1.000 internationale Indikatoren, die monatlich ermittelt und bewertet werden. Die Verknüpfung der Datenreihen in einer nach Dominanzfaktoren gegliederten Gewichtung gibt Aufschluss darüber, in welchem Zyklus und Stadium sich die Weltwirtschaft befindet. Aufgrund der Kombination von frühzyklischen, gleichzyklischen und nachzyklischen Indikatoren sowie der Integration einer Erwartungskomponente ermöglicht der "Welt-Index" eine sehr genaue Messung des aktuellen Status. Um dieses zu vereinfachen, werden dann zwei Trenddaten erstellt, die Aufschluss darüber geben, wie viele der ermittelten Daten in den vergangenen vier Wochen gefallen oder gestiegen sind. Nähere Informationen hierzu unter: www.weltindex.de und www.kapitalmarktanalyse.com

Das Musterportfolio zum "Welt-Index" ist nur als begleitende Information zu verstehen und dient nicht als konkreter Anlage-Ratschlag. Die Dr. Markus C. Zschaber Vermögensverwaltungsges. mbH erstellt den Index monatlich exklusiv für die "Welt am Sonntag" und den Nachrichtensender "n-tv". Informationen zum Index unter www.weltindex.com und www.kapitalmarktanalyse.com.

Quelle: ntv.de, Dr Markus C. Zschaber Vermögensverwaltungsgesellschaft mbH