Markus Zschabers "Welt-Index" Es geht weiter aufwärts

14.03.2011, 06:00 Uhr

Dr. Markus C. Zschaber

Die globale Konjunkturlage blüht weiter auf und es bestehen deutliche Signale, dass dies auch so bleibt. Auch der Monat Februar entwickelte sich gemessen an den Aktienmärkten positiv, auch wenn zum Ende des Monats die geopolitischen Risiken aus Nordafrika für eine zunehmende Risikoaversion der Marktteilnehmer sorgten. Dennoch, das gesamtwirtschaftliche Bild suggeriert ein intaktes wirtschaftliches Umfeld mit einer sich steigernden positiven Trenddynamik.

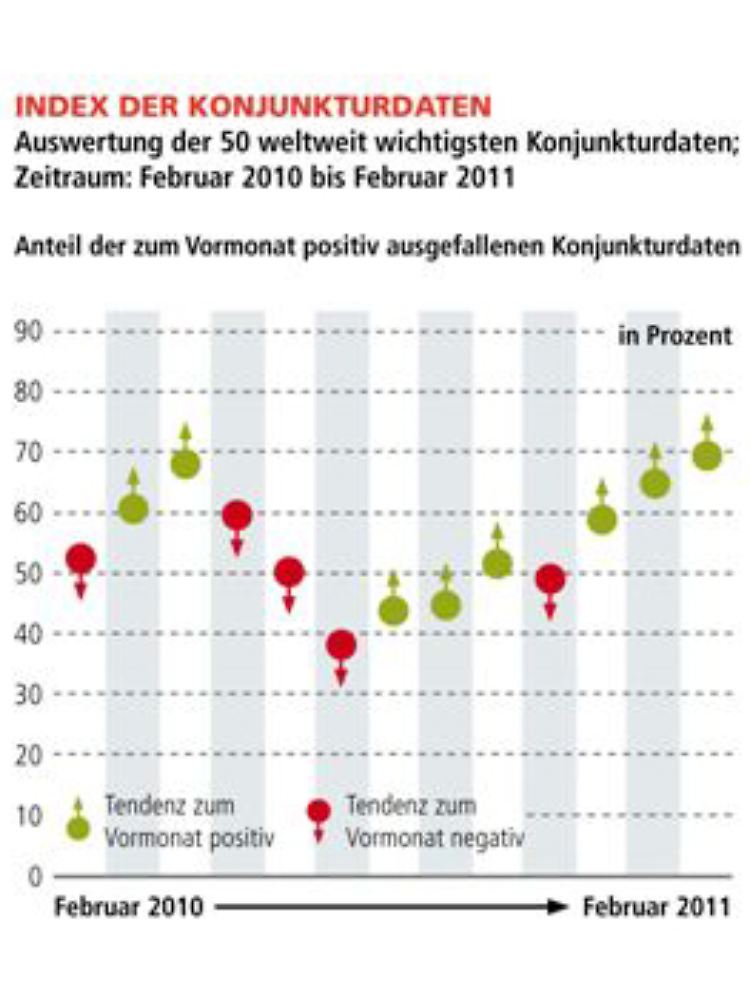

Dies zeigt auch der Index der Konjunkturdaten, welcher im aktuellen Monat auf einen Stand von 69 Prozent anstieg und damit ein 15-Monats-Hoch markiert. Der Index der Markterwartungen zeigt ebenfalls eine weitere positive Perspektive und untermauert die gute Entwicklung der harten Fakten aus dem Index der Konjunkturdaten. Es wurden hierbei sogar 73 Prozent der erwarteten Konjunkturdatenstände übertroffen, was nichts anderes bedeutet, als dass die Marktteilnehmer nach wie vor von der derzeitigen Konjunkturentwicklung positiv überrascht wurden, da die Erwartungen größtenteils deutlich niedriger angesetzt wurden. Dies suggeriert eindeutig ein weiterhin positives Umfeld vor allem in Richtung der Aktienmärkte, da positive Überraschungen bei den Marktteilnehmern zu erhöhter positiver Investitionsbereitschaft führen.

Die Konjunkturdaten für den Monat Februar bestätigen die in den Ausgaben zuvor getroffenen Aussagen, dass die substanzielle Stärke der Weltwirtschaft weiterhin in einem dynamischen Umfeld ist. Stützend wirkten einmal mehr die Daten aus Deutschland, Frankreich und großen Teilen Asiens. Insgesamt zeigt sich ein durchaus positives konjunkturelles Bild, was durch den jüngsten Stand des Index der Konjunkturdaten von 69% bestätigt wurde.

Das Fundament der Weltwirtschaft konnte im Vergleich zum Vormonat einmal mehr an Robustheit, Vielseitigkeit und substanzieller Stärke zulegen. In vielen Industrienationen wie beispielsweise Deutschland und Frankreich entwickelt sich die Wirtschaft mit einer strukturellen breiten Basis und die Produktionslücke, welche die Weltwirtschaftskrise aufgerissen hatte, sollte sich in diesem Jahr schließen. Diesen Trend signalisieren die Daten aus der Binnenwirtschaft als auch aus der Außenwirtschaft. In den anderen kerneuropäischen Volkswirtschaften wie auch in Großbritannien und Skandinavien entwickelt sich die Wirtschaftsaktivität ebenfalls freundlicher auch wenn diese noch nicht an die von Deutschland heranreicht.

Die USA suggeriert eindeutig mit Ihrer defizitären Fiskalpolitik, dass die Regierung alles für eine weitere Stabilisierung und anziehenden Konjunkturdynamik umsetzen werde. Diese Maßnahmen sowie das substanzielle Weltwirtschaftswachstum und der daraus abgeleiteten positiven Entwicklung für die Welthandelsströme sollten auch das US – Wachstum stützen. Das größte strukturelle Problem der USA ist der Arbeitsmarkt, welcher sich auch in diesem Monat verbessern konnte und damit durchaus eine optimistischere Perspektive zulässt. Unterm Strich sollten sich die Abwärtsrisiken für das US – Wachstum deutlich gemindert haben und gute Chancen bestehen, dass im Jahr 2011 das Potenzialwachstum erreicht werden könnte.

Der erneute Anstieg des Index der Markterwartungen lässt eindeutig den Entschluss zu, dass die Marktteilnehmer vom derzeitigen wachstumsträchtigen Umfeld überrascht wurden. Insgesamt stieg der Index der Markterwartungen sogar auf ein Niveau von 73%, was nichts anderes bedeutet, als dass der Markt erneut von der jüngsten Entwicklung der Weltwirtschaft positiv überrascht wurde.

In Asien stellt China weiterhin den Wachstumsmotor der Region dar, was trotz der regierungs- und geldpolitischen Maßnahmen zur bewussten Abkühlung der eigenen Wirtschaft gilt. Betrachtet man sowohl die Sachanlageinvestitionen, als auch die Direktinvestitionen aus dem Ausland, gilt die Attraktivität Chinas und dessen Wachstumspotenzial als ungebrochen. Die Geschäftslage zeigt sich weiterhin robust, auch wenn zuletzt leichte rückläufige Anpassungen vermeldet wurden. Die Neu- sowie Exportaufträge des verarbeitenden Gewerbes suggerieren robuste Stärke des zukünftigen chinesischen Wachstums.

Sorgen bereitet uns lediglich die Entwicklung der Großhandelspreise, der Erzeugerpreise und der Nahrungsmittel und dies in fast allen Regionen dieser Welt. Die ansteigenden Rohstoffpreise sowie für Vorleistungsgüter werden zunehmend an die Kunden weitergereicht, was eindeutig an den Verkaufspreisen bereits heute abzulesen ist. Dies wird zwar den Druck auf die Margen der Unternehmen reduzieren, die Kaufkraft der Bevölkerung allerdings zumindest temporär etwas schmälern.

Fazit für Anleger:

Ungeachtet der geopolitischen Risiken in Nordafrika sowie im mittleren und nahen Osten strotzt die Weltwirtschaft vor Stärke. Dies symbolisieren eindeutig die Daten aus dem Index der Konjunkturdaten für die Gegenwart sowie der Index der Erwartungsdaten für die Zukunft. Dies veranlasst uns, das Musterportfolio folgendermaßen zu strukturieren:

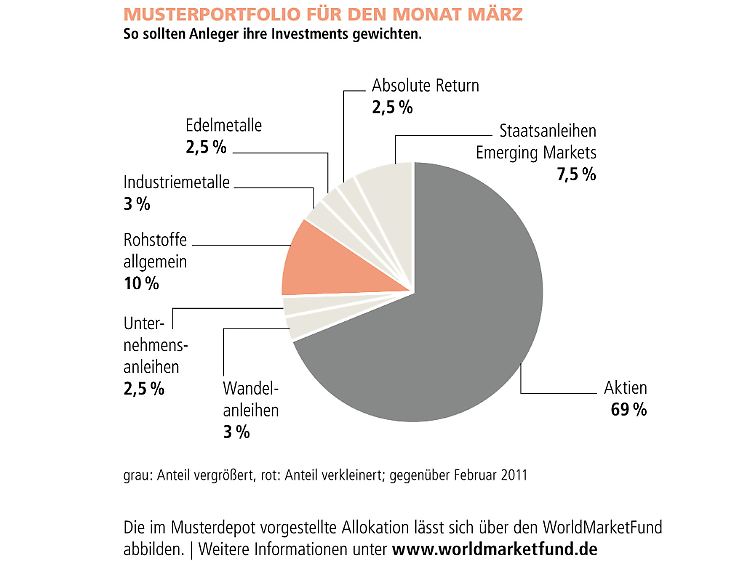

Die Aktienquote wird wie in den Monaten zuvor erhöht, auf ein aktuelles Niveau von 69 Prozent, wobei dieses vor allem auf die Regionen Deutschland, Frankreich, Skandinavien, USA und Emerging Markets ausgerichtet ist. Die größten Partizipationsträger des gegenwärtigen gesamtwirtschaftlichen Konjunkturzyklus sollten unserer Auffassung nach Unternehmen mit einem soliden operativen Geschäftsmodell, breit strukturierten Absatzmärkten und hoher Produktdurchdringung sowie gesunden Cash – Flows sein. (Ausgewählte Top –Aktienwerte, welche nach Auswertungen des WELT - Index derzeit besonders zu favorisieren sind, Bilfinger Berger, Hannover Rück, Du Pont, Royal Dutch Shell, Chevron, Exxon Mobil, Texas Instruments und YUM Brands.)

Das Segment der Rohstoffe erachten wir ebenfalls in Bezug auf die konjunkturelle Dynamik als perspektivisch, auch wenn wir die Quote aufgrund der jüngsten Preisanstiege etwas reduziert haben um einen Teil dieser Kursentwicklungen zu "veredeln". Die noch verbliebene Investitionsquote von 10 Prozent konzentriert sich in erster Linie auf Energierohstoffe sowie untergewichtet auch auf Agrarrohstoffe. Der Anteil an Industriemetallen bleibt bei 3 Prozent gegenüber dem Vormonat erhalten, da diese, neben dem Rohöl, die konjunktursensitivsten Rohstoffe darstellen und somit nachhaltig weiterhin im Hinblick der guten Konjunkturaussichten Potenzial aufweisen sollten. Die mit 2,5 Prozent quotierten Edelmetalle sollen vor allem in Anbetracht der Schwere der zurückliegenden Weltwirtschaftskrise auch weiterhin bei einem temporären Umschlagen der Risikoaversion profitieren können. Der Fokus liegt hierbei auf Gold.

Auf der Anleihenseite ist in erster Linie das Segment der Staatsanleihen in den Emerging Markets hervorzuheben, welche insbesondere auf mittlere Sicht noch interessanter werden sollten, da in diesen Regionen der geldpolitische Zyklus bereits deutlich weiter fortgeschritten ist als in Europa. Präferiert werden hierbei u. a. die Staaten Brasilien, Südkorea, Südafrika, Thailand und Mexiko. Ergänzt wird dieses Segment durch die Wandelanleihen und Unternehmensanleihen mit dem Schwerpunkt auf Europa.

Asset-Allokation: Im monatlichen Musterdepot wird der Aktienanteil von 65 auf 69 Prozent erhöht, Staatsanleihen werden nur noch aus den Emerging Markets als nachhaltig interessant angesehen. Die Bereiche der Unternehmens- und Wandelanleihen, sowie Edelmetalle und Absolut Return – Strategien bleiben gegenüber dem Vormonat unverändert. Den Anteil der Rohstoffe wurde von 14 auf 10 Prozent reduziert und die Allokation in Industriemetallen bei 3 Prozent beibehalten. Die Cash – Quote bleibt bei 0 Prozent.

Das Musterportfolio zum "Welt-Index" ist nur als begleitende Information zu verstehen und dient nicht als konkreter Anlage-Ratschlag. Die Dr. Markus C. Zschaber Vermögensverwaltungsges. mbH erstellt den Welt-Index monatlich exklusiv für n-tv und "Welt am Sonntag". Informationen zum Index unter www.weltindex.com

Quelle: ntv.de, Dr. Markus C. Zschaber Vermögensverwaltungsgesellschaft mbH