Markus Zschabers "Welt-Index" Europa spielt mit der Weltkonjunktur

10.10.2011, 09:00 UhrDer Zyklus der Weltkonjunktur ist nach wie vor intakt, sagt Markus C. Zschaber. Der von ihm erstellte "Welt-Index" weist auf robuste Widerstandskräfte hin. Anhand seines Musterportfolios erklärt der Vermögensverwalter, wo er die größten Gefahren sieht.

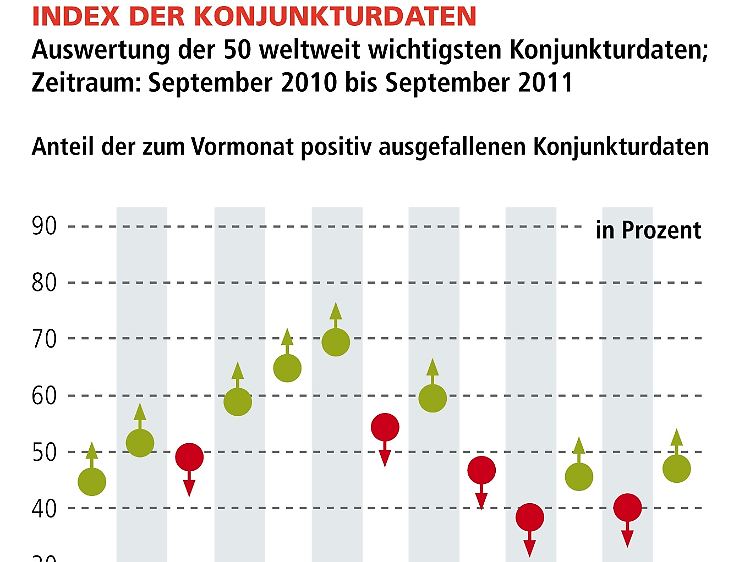

Die Zyklik der Weltkonjunktur gilt nach wie vor als intakt und die Widerstandskräfte der Weltwirtschaft gelten mit Blick auf den Verlauf des Welt-Index noch als robust. Jüngst dokumentiert der Welt-Index der Konjunkturdaten einen Stand von 47 Prozent, was bedeutet, dass sich die globale Weltwirtschaft weiterhin abkühlt, allerdings mehr stützende gesamtwirtschaftliche Indikationen vorhanden sind als im Vormonat.

Dr. Markus C. Zschaber

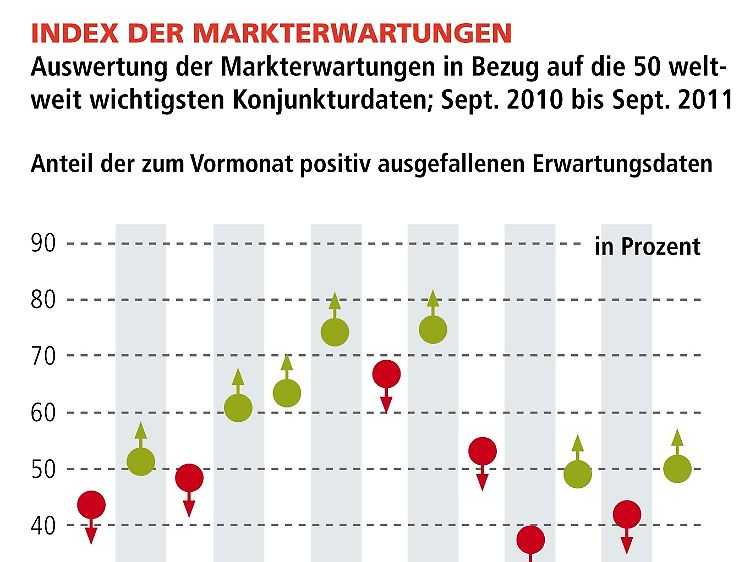

Trotz diverser Unsicherheitsfaktoren in Bezug auf die Lösung der Schuldenkrisen auf beiden Seiten des Atlantiks konstatiert ein Niveau von 47 Prozent noch keine Rezessionssignale für die Weltwirtschaft. Der Index der Markterwartungen stieg ebenfalls leicht auf ein Level von 50 Prozent, was bedeutet, dass eine Hälfte der hier zu Grunde liegenden weltweiten Konjunkturindikatoren besser ausfiel und die andere Hälfte schlechter ausfiel, als es durch die Marktteilnehmer erwartet wurde. Dennoch zeigen die jüngst negativen Preisentwicklungen bei Rohstoffen und Industriemetallen, dass die Anspannungen auf die Realwirtschaft zunehmend stärker werden. Hinzu kommt, dass einige europäische Konjunkturindikatoren bereits das "R-Wort" ("Rezession") zumindest andeuten. Vor allem aus den industriellen Sektoren zeigen die nationalen Konjunkturindikatoren innerhalb Europas, dass die Wirtschaft sich abschwächt.

"Mir kommt es so vor, als würden die Nerven blank liegen", kommentiert Markus C. Zschaber die Korrektur der Rohstoff- und Industriemetallpreise in den vergangenen Handelstagen. "Ohne die zyklischen Widerstandskräfte in Bezug auf Lager, Investitionsgüter und Konsum in der Realwirtschaft sowie die hohe Kosteneffizienz bei den Unternehmen würde die Uneinigkeit der europäischen Politik mit ihren minimalistischen und kurzlebigen Lösungsansätzen dafür Sorge tragen, dass bereits alle Dämme gebrochen wären und eine erneute Rezession in Europa wohl schon der Realität entspräche."

Es sei eine "Farce" zu glauben, "dass ohne ein wiederhergestelltes Vertrauen in die Rückzahlungsfähigkeit von Italien und Spanien eine Vermeidung von Ansteckungsgefahren bei einer Insolvenz Griechenlands gelingen könne", so Zschaber weiter. Belastungen, welche durch exogene politische Einflussfaktoren auf die Realwirtschaft sich auswirken könnten, stiegen in den vergangenen Wochen nochmals deutlich an.

Der V.M.Z.-Kommentar für den Monat August

Griechenland, eine Volkswirtschaft mit knapp 11 Millionen Einwohnern und einer Staatsverschuldung von 340 Mrd. Euro, dominiert weiterhin das Weltgeschehen. Jüngste Vermeldungen seitens des griechischen Staats, dass das angepeilte Defizitziel von 7,6 Prozent im Jahr 2011 nicht erreicht werde, lässt die "Wellen", die bereits vorhanden waren, noch höher schlagen.

Aktuell weist der Index der Konjunkturdaten einen Stand von 47 Prozent auf. Dies untermauert die bereits durch unser Haus viel zitierte robuste Zyklik der Konjunkturentwicklung in vielen Volkswirtschaften rund um den Globus. Allerdings erhöhte sich zuletzt erneut die Risikoaversion an den Kapitalmärkten, so dass ein weiteres Übergreifen auf die Realwirtschaft zunehmend wahrscheinlicher sein könnte. Von einer Weltwirtschaftsrezession kann derzeit nicht ausgegangen werden. Weltweit bestehen weiterhin hohe qualitative Unterschiede in punkto Wachstum und dessen Aussichten.

Die Thematik Griechenland steht symbolisch für die gesamte weitere Lösung der Staatsverschuldung in Europa und beeinflusst die Stimmungsindikatoren grenzübergreifend in allen Industrienationen. Die harten Fakten des konjunkturellen Zyklus stehen zwar weiterhin auf Grün, so dass für das Gesamtjahr 2011 eine globale expansive Wirtschaftsleistung weiterhin sehr realistisch ist, die Frage, die sich allerdings stellt, lautet: Wie geht es weiter?

Die direkten Ableitungen aus dem Welt-Index bestätigen, dass sich die gegenwärtigen gesamtwirtschaftlichen Daten aus den USA in einem besseren Licht befinden als in Europa. Dies ist in Bezug auf die bereits stattfindenden Reformaktivitäten in der Eurozone beziehungsweise im Hinblick der konträren Ausgabenpolitik in den USA auch zu erwarten gewesen. Lediglich knapp 30 Prozent der innereuropäischen Konjunkturindikatoren vermeldeten in den vergangenen vier Wochen eine Steigerung gegenüber dem Vormonat, was eine weitere Abschwächung des Konjunkturklimas, wie in den vergangenen Monaten, bestätigt.

Aus Deutschland kommen gemischte Daten: Zwar senkt sich auch hier die Wachstumsdynamik, allerdings gilt das Wachstumsmodell grundsätzlich als weiterhin sehr komfortabel, vor allem, weil zusätzliche Verstärker wie ein robuster Konsument, kombiniert mit steigenden Einkommen, hinzu kommen. Der mittelfristige Trend für Deutschland sieht also weiterhin sehr ordentlich aus.

In den USA gilt weiterhin die Devise, mittels geliehenem Kapital die Wirtschaftsleistung zu stützen, was aktuell noch im oberflächlichen Sinne funktioniert. Dadurch werden allerdings die teilweisen prekären Zustände innerhalb des US-amerikanischen Mittelstands beziehungsweise die strukturellen Probleme innerhalb der eigenen Binnenwirtschaft nicht nachhaltig verbessert. Auch in den USA wird es ohne einen reformbedingten Anpassungsprozess nicht möglich sein, dieser Weltwirtschaftskrise "Herr" zu werden. Aus Asien und vielen anderen Schwellenländern bestätigt sich die weitere Robustheit der harten Konjunkturfakten und einmal mehr fungieren diese Volkswirtschaften als große Stütze des Welthandels.

Das aktuelle Niveau des "Index der Markterwartungen" in Höhe von 50 Prozent zeigt einen Anstieg gegenüber dem Vormonat an. Zusammengefasst bedeutet dies, dass derzeit 50 Prozent der durch uns aggregierten Konjunkturindikatoren besser ausfielen als durch die Marktteilnehmer erwartet wurde. Das bedeutet, dass das Verhältnis zwischen negativen und positiven Überraschungen von Seiten der Konjunktur das Marktgeschehen im ausgewogenen Verhältnis beeinflusst.

Dennoch zeigen auch in dieser Region die Stimmungsindikatoren eine Abhängigkeit zur derzeitigen Vertrauenskrise in eine geeignete politische Lösung bezüglich der Schuldenfrage in Europa. Hinzu kommt, dass die bereits seit 21 Monaten wirkenden geldpolitischen Restriktionen die asiatische Wirtschaftsleistung abkühlen.

Zusammenfassend ergibt sich ein Bild, dass die seit acht Wochen vorherrschenden Irritationen der Kapitalmärkte aufgrund der Vertrauenskrise in der Eurozone durch unzureichende politische Vorfestlegungen nicht beruhigt werden konnten. Die Gefahr, dass sich diese Vertrauenskrise noch stärker auf die Konjunktur durchschlagen könnte, stieg zuletzt nochmals deutlich an und wird unternehmensspezifische Wachstumspläne bereits kurzfristig beeinflussen. "Die Politik hat leider immer noch nicht verstanden, dass jeder Tag, der ohne eine nachhaltige Lösung bezüglich der Refinanzierung Griechenlands vergeht, das Vertrauen der Unternehmen in eine beständige Konjunkturentwicklung erschüttert", sagt Markus C. Zschaber.

Fazit für Anleger

Das aktuelle Umfeld mahnt weiterhin zu Vorsicht, da die Märkte weiterhin hohe Verunsicherungen einpreisen. Aufgrund der Tatsache, dass der politische Einfluss auf das gegenwärtige Marktgeschehen weiterhin ansteigt und die solide weltweite Zyklik unterdeterminiert werden beziehungsweise Reformerfolge vieler europäischer Nationen nicht im Ansatz zur Kenntnis genommen werden, erachten wir den Einsatz von Absicherungsinstrumenten gegenüber dem allgemeinen Marktrisiko als gerechtfertigt.

Hinzu kommt, dass eine mögliche Insolvenz Griechenlands derzeit durch verschiedene Regierungen in Europa ernsthaft diskutiert wird, was nach unseren empirischen Einschätzungen deutlich zu früh wäre, da nach wie vor das Vertrauen der Märkte in eine nachhaltige Reformwilligkeit Spaniens und Italiens nicht wiederhergestellt ist.

Eine Insolvenz Griechenlands im aktuellen oder im kommenden Jahr würde die bestehenden Verunsicherungen mit ernstzunehmender Wahrscheinlichkeit nochmals steigern und das "allgemeine Aktienmarktrisiko" erhöhen. Auf der anderen Seite besteht nach wie vor eine Vielzahl von sehr interessanten und erstklassig aufgestellten Aktienunternehmen, von denen wir weiterhin unter strategischen Überlegungen überzeugt sind.

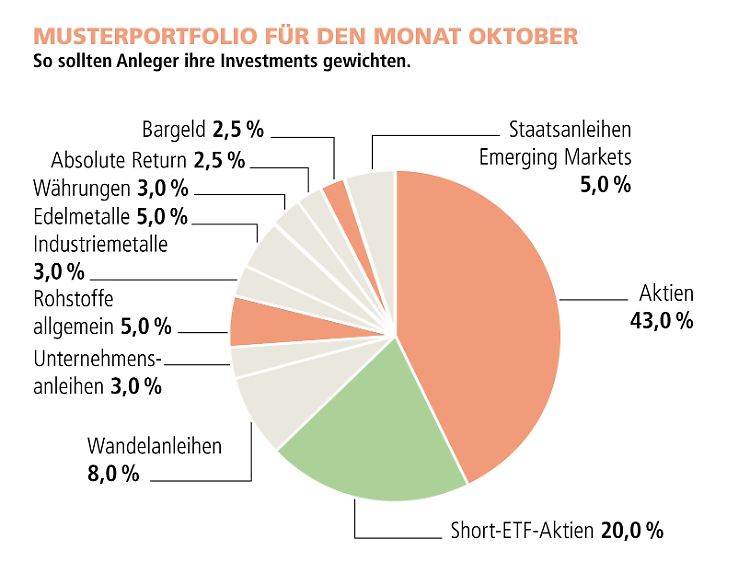

Aus diesem Grund reduzieren wir die aktuelle Aktienquote nur um 3 Prozent von 46 Prozent auf 43 Prozent. Da wir nicht länger bereit sind, dass jüngst abermals herbeigeführte "allgemeine Aktienmarktrisiko" aufgrund von politischer Unentschlossenheit innerhalb des hier dargestellten Musterportfolios zu akzeptieren, werden wir dieses zumindest kurzfristig eingrenzen.

Aus diesem Grund wird ein Portfoliobaustein eingeführt, welcher von fallenden Aktienmarktkursen profitiert und zwar in einer Höhe von 20 Prozent, so dass sich die allgemeine Aktienmarktpartizipation des hier dargestellten Portefeuilles auf circa 23 Prozent reduziert. Mittelfristig sehen wir allerdings das Chancenpotenzial der Aktienmärkte als ungebrochen, vor allem weil viele Unternehmen derzeit in Bezug auf die bilanzielle Qualität sehr interessant sind.

In unserer aktuellen Aktienauswahl befinden sich weiterhin Unternehmen wie Leoni, Kali + Salz, Hugo Boss, Fresenius Medical Care, BMW, EADS und Sanofi, aber auch Titel wie Renault, die deutlich unter ihrem Buchwert notiert. Ergänzend bewerten wir interkontinentale Unternehmen wie Pfizer, IBM, Chevron, Yum Brands, Exxon Mobile und 3M weiterhin als interessant. Zusätzlich reduzieren wir den Bereich der Rohstoffe auf ein Niveau von 5 Prozent.

Anleger, die diese Ausrichtung nutzen möchten, können es über den Investmentfonds WorldMarketFund (ISIN DE000A1CS5F8). Dieser Fonds hat als Vorbild die Asset-Allokation des Musterdepots und spiegelt somit die Anlagesegmente, die gesamtwirtschaftlichen Präferenzen, die Investmentideen sowie die Allokation des Musterportfolios fast "eins zu eins" wieder.

Im monatlichen Musterdepot wird der Aktienanteil auf 43 Prozent reduziert. Darüber hinaus wird die Rohstoffquote von 12,5 Prozent auf 5 Prozent reduziert. Als taktische Maßnahme wird aktuell ein Short-ETF auf den Dax in Höhe von 10 Prozent sowie auf den Eurostoxx50 in Höhe von 10 Prozent temporär in das Portfolio integriert, um das allgemeine Aktienmarktrisiko etwas zu verringern. Diesbezüglich wird ebenfalls die Cash-Quote auf 2,5 Prozent reduziert. Die Quote der Staatsanleihen aus den Emerging Markets in Höhe von 5 Prozent wird beibehalten. Ebenfalls ohne Veränderung bleibt die Quote der Industriemetalle bei 3 Prozent. Darüber hinaus bleiben "Absolute Return"-Strategien, Unternehmensanleihen, Wandelanleihen und Devisengeschäften sowie Edelmetalle gegenüber dem Vormonat unverändert.

Das Musterportfolio zum "Welt-Index" ist nur als begleitende Information zu verstehen und dient nicht als konkreter Anlage-Ratschlag. Die Dr. Markus C. Zschaber Vermögensverwaltungsges. mbH erstellt den Index monatlich exklusiv für "n-tv" und die "Welt am Sonntag". Informationen zum Index unter www.weltindex.com

Quelle: ntv.de, Dr. Markus C. Zschaber Vermögensverwaltungsgesellschaft mbH