Markus Zschabers "Welt-Index" Geldpolitik und Konjunktur fesseln Börsen

10.09.2012, 11:42 UhrOb USA, China oder Europa: Die Konjunkturdaten und die geplanten geldpolitischen Maßnahmen aus diesem Dreieck beschäftigen die Märkte. Doch auch wenn die Zahlen zum Teil ein durchwachsenes Bild bieten, hält Analyst Markus C. Zschaber nichts von Vergleichen mit der Weltwirtschaftskrise 2008/2009.

Die Geldpolitik aus den USA, Europa und China steht im uneingeschränkten Fokus der Kapitalmärkte und der Realwirtschaft.

Dr. Markus C. Zschaber

Die Daten- und Nachrichtenlage zur US–Wirtschaft, welche uns in den vergangenen vier Wochen erreichte, lässt einen gewissen Hoffnungsschimmer am Horizont erkennen. "Immerhin konnten 70 Prozent der durch unser Haus analysierten Konjunkturdaten zur USA die Vormonatswerte übertreffen", dokumentiert Markus C. Zschaber. Zwar zeigen die harten Konjunkturdaten immer noch ein tiefes Niveau an, Erholungen konnten aber festgestellt werden. Die Lage in den USA lässt sich wie folgt zusammenfassen: Die US–Wirtschaft befindet sich in einem Erholungszyklus, allerdings liegt die Geschwindigkeit des Wachstums deutlich unter der normalen Leistungsfähigkeit. Dies ist der ausschlaggebende Faktor für Ben Bernanke eine weitere Runde geldpolitischer Stimulation zu gewähren. "Ich bin der Überzeugung, dass entscheidende Maßnahmen durch die Notenbank aber erst kurz vor den Wahlen oder erst anschließend erfolgen werden", so der Vermögensverwalter.

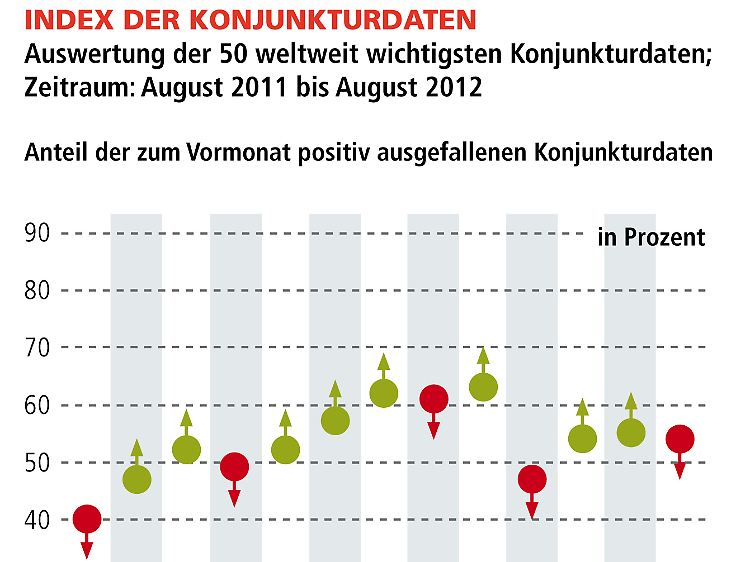

Im Monat August flacht sich die Wachstumskurve der Weltwirtschaft weiter ab, das belegt der leicht rückläufige Stand des "Index der Konjunkturdaten" in Höhe von 54 Prozent.

Die Daten zu Europa fallen dagegen eher düsterer aus. In den letzten vier Wochen ist deutlich festzustellen, dass sich die Konjunkturbelastungen auch auf die Kernländer in der Eurozone ausbreiten. Die Depression in den Südländern der Eurozone schreitet ungebremst fort. Erste Anzeichen, dass aus der Zurückhaltung der Unternehmen auch in den Kernländern, potenzielles Wachstum versiegt, verdichten sich. "Ich kann nur immer wieder an die Politik appellieren, endlich entscheidende Schritte zu forcieren, dass sich das internationale Investorenvertrauen in Südeuropa und seine Finanzmärkte endlich stabilisiert. Wenn die Investitions- und Kapitalströme in die GIIPS–Nationen noch weiter versiegen, gleichzeitig die Kapitalflucht weiter an Fahrt gewinnt, werden wir eine Depressionsspirale in diesen Staaten par excellence erleben", so der Vermögensverwalter. Dieses Umfeld rechtfertigt nach Zschabers Beurteilung auch die geplanten Ankäufe von Staatsanleihen durch die EZB.

"Ohne die EZB, welche die fundamental nicht gerechtfertigten Refinanzierungskosten in diesen Staaten zukünftig drückt, werden weitere notwendige Reformprozesse unterminiert. Die EZB hat neben der Preisstabilität auch das Mandat die Währung stabil zu halten. Die Risikoprämien in den Refinanzierungszinsen vieler Staaten, zeigen dass ein Auseinanderbrechen der Eurozone ein realistisches Szenario ist, mit dem sich die Finanzmärkte auseinandersetzen. Dies zu tolerieren würde die Währungsstabilität des Euros nachhaltig untergraben. Eine ideologisch verfolgte Ordnungspolitik in einer Extremsituation riskiert im Zweifelsfall das gesamte System", fasst Zschaber die Gemengenlage zusammen.

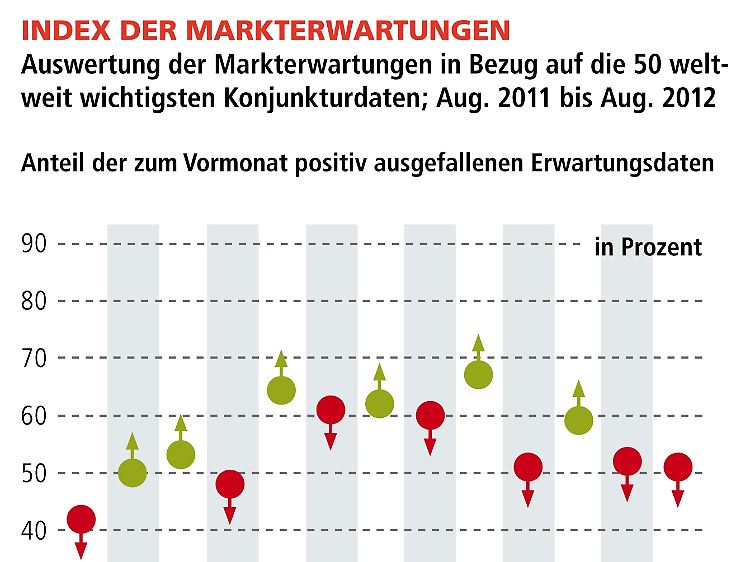

Der "Index der Markterwartungen" zeigt mit einem Niveau von 51 Prozent einen erneuten Rückgang an, allerdings halten sich positive und negative Überraschungen die Waage.

Aus Asien erreichen uns gemischte Daten. Die Detailanalysen zum "Welt–Index" zeigen hier deutlich, dass die Konjunkturlage gerade in China auf ein sogenanntes Soft–Landing hinsteuert. Vor allem das Exportwachstum leidet unter den Belastungen aus der Eurozone, welche die wichtigste Handelsregion für China ist. Auch seitens der Industrieproduktion und dem Einzelhandel zeigen sich Abschwächungen, allerdings auf hohem und robustem Niveau. Wichtig ist, die Erzeuger und Großhandelspreise schwächen sich weiter ab, dass eröffnet im vierten Quartal Spielraum für geld- und fiskalpolitische Stimulationen.

Der V.M.Z. – Kommentar zum aktuellen Stand September 2012

Es werden derzeit viele Vergleiche mit der Weltwirtschaftskrise 2008/2009 getroffen. Markus C. Zschaber hält diese Vergleiche für nicht gerechtfertigt. "Wir haben durch die Eurokrise hohe Unsicherheiten, allerdings sind wir anders als in 2008 weit entfernt von industriellen Übertreibungen bzw. Auslastungen hinsichtlich des Güter- und Produktionsangebots", so der Vermögensverwalter. Der Auftragsbestand in der Weltwirtschaft zeigt sich sektorübergreifend als durchaus qualitativ hochwertig, was an den sehr niedrigen Stornoquoten quantifiziert werden kann. Allerdings dämpft die Wahrnehmung der politischen Risiken in der Eurozone die globale Wirtschaft als Ganzes.

"Sollte es dennoch den Regierungen in der Eurozone gelingen, den "Euro-Malus" und den damit verbundenen politischen Risikofaktor zu beseitigen, werden wir eine starke Belebung der Weltwirtschaft feststellen, da bin ich mir sehr sicher", so der Vermögensverwalter. Voraussetzung hierfür ist, dass Europa weitere strukturelle Reformen und intelligente Investitionen umsetzt und eine wachsame EZB aktiv wird, so dass sich auch die solidarischen Gräben verringern und Investitionsvertrauen geschaffen wird. Das hierfür benötigte Kapital ist reichlich vorhanden, nur das Vertrauen ist gestört.

In den letzten Wochen hat die Wachstumskurve der Weltwirtschaft weiter an Schwung verloren. Allerdings sollte die Geldpolitik für Impulse sorgen können, so dass das vierte Quartal durchaus positiv überraschen könnte.

Fazit für Anleger:

Für die V.M.Z. Vermögensverwaltung steht fest, dass im Zuge der Entscheidung des Bundesverfassungsgerichts sowie der anstehenden geldpolitischen Entscheidungen die Kursschwankungen am Aktienmarkt als Ausdruck der hohen Unsicherheit weiter hoch bleiben sollten. Aus diesem Grund werden Absicherungsinstrumente in die Portfoliostrategie des Musterdepots integriert. Zum einen werden Stop–Loss–Kurse bei den Aktien zwischen 5 und 10 Prozent unter aktuellem Kurswert eingesetzt. Darüber hinaus werden Derivate zur allgemeinen Absicherung der Marktschwankungen integriert. Auf der Aktienseite bleibt weiterhin die seit 11 Monaten umgesetzte Allokation von global operierenden Unternehmen überproportional gewichtet. Hierzu zählen Pfizer, Colgate Palmolive, IBM, Chevron, WAL-Mart, Coca-Cola, AT&T, Nestle, YUM Brands, Exxon Mobil, 3M, Fresenius Medical Care, EADS und Sanofi. Neu aufgenommen werden: Johnson & Johnson, Phillip Morris, PepsiCo, Cisco Systems und BASF. Zusätzlich bleiben auch Nebenwerte mit hohem Absatzanteil in Deutschland und außerhalb der Eurozone ebenfalls favorisiert. Hierbei stehen Symrise, Leonie, Dürr, Jungheinrich, König & Bauer, Continental, Brenntag, Bertrandt, Bijou Brigitte, Gildemeister, Aareal Bank, Stada Arzneimittel, Krones, Kali + Salz, Hugo Boss, Carl Zeiss und Douglas sowie Gerry Weber, Tom Tailor, SIXT und Kabel Deutschland im Allokationsfokus. Verkauft wird der ETF auf den MDax. "Ein wichtiger Beitrag zum Performanceerfolg bleibt eine flexible Quotensteuerung der Anlageklassen um aktiv auf alle Ereignisse reagieren zu können", fasst der Vermögensverwalter zusammen.

Zschaber sieht aber trotz negativer Stimmungsindikatoren für die Weltwirtschaft und damit auch für den Aktienmarkt gute Chancen. Sollte sich der "Eurokrisen–Malus" durch eine stringente Reform- und Investitionspolitik in der Eurozone in Kombination mit einer aktiv agierenden EZB verringern, kann eine starke Belebung der Weltwirtschaft stattfinden. "Ich sehe gute Chancen gerade im vierten Quartal, dass die Aktienmärkte weiter nach oben laufen, sollte die Eurokrise sich nicht weiter zuspitzen", resümiert Markus C. Zschaber.

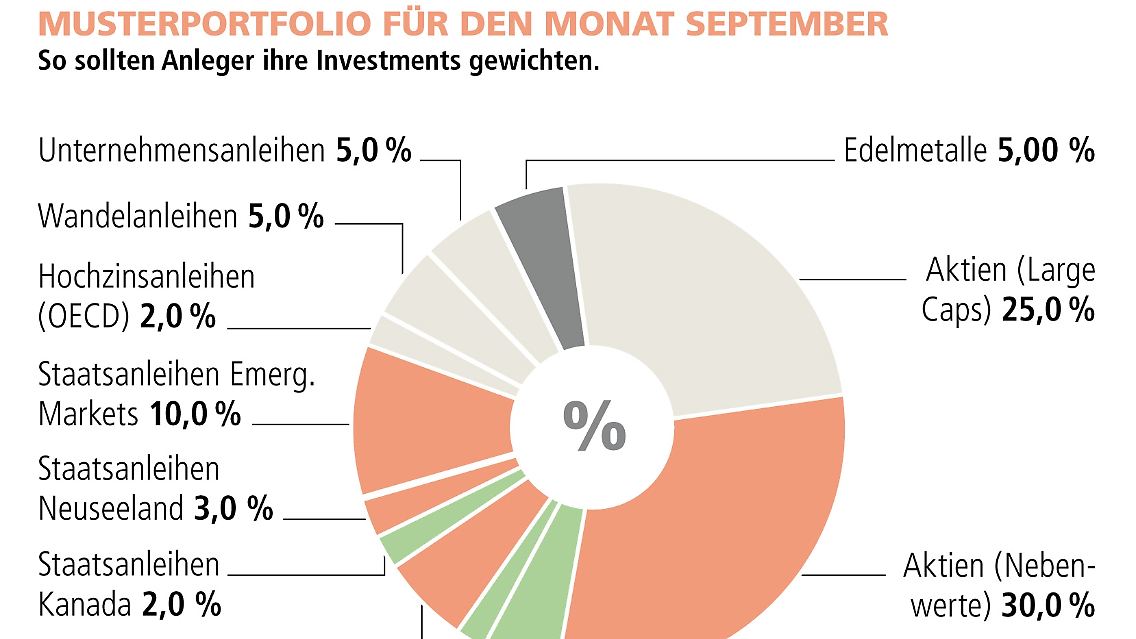

Asset-Allokation: Im monatlichen Musterdepot wird der gesamte Aktienanteil auf 55 Prozent reduziert, wobei sich das Verhältnis zwischen Large-Caps und Nebenwerte auf 25 zu 30 Prozent beträgt. Staatsanleihen aus den Emerging Markets werden wie dänische Staatsanleihen um 2 Prozentpunkte reduziert. Edelmetalle werden auf 5 Prozent erhöht. Außerdem werden Staatsanleihen aus Kanada und Deutschland mit 2 Prozent neu aufgenommen, während Staatsanleihen aus Neuseeland sowie Wandelanleihen, Unternehmensanleihen und Hochzinsanleihen unverändert bleiben. Derivate–Absicherungsstrategien für den Aktienmarkt werden mit 5 Prozent gewichtet. Zusätzlich werden bei den Aktientiteln vorläufig Stop–Loss–Kurse gesetzt.

Zur Methode: Der "Welt-Index" umfasst die 50 relevantesten Konjunkturdaten der Welt. Dazu gehören Schwergewichte wie der Vertrauensindex der Universität Michigan, Auftragseingänge der deutschen Industrie oder Chinas Exporte, aber auch einige OECD – Frühindikatoren oder das Wirtschaftsvertrauen in Frankreich. Bewertet wird, ob ein Wert steigt oder fällt. Am Ende steht eine Prozentzahl: 50 Prozent bedeutet, dass die Hälfte aller Daten gestiegen ist. So funktioniert auch der zweite Teil des "Welt – Index", der Index der Markterwartungen, wobei hier gemessen wird, ob die Experten mit ihren Schätzungen richtig lagen.

Ein Wert über 50 heißt hier, dass eine Mehrheit der Erwartungen von der Realität übertroffen wurde. Bei 50 liegt also die Schwelle vom Pessimismus zum Optimismus, was sich auf die Märkte im Folgemonat auswirken sollte. V.M.Z. Eigentümer und –Chef Dr. Markus C. Zschaber selbst nutzt die Daten bereits seit über zehn Jahren auch für seine eigenen Anlageentscheidungen.

Das Musterportfolio zum "Welt-Index" ist nur als begleitende Information zu verstehen und dient nicht als konkreter Anlage-Ratschlag. Die Dr. Markus C. Zschaber Vermögensverwaltungsges. mbH erstellt den Index monatlich exklusiv für die "Welt am Sonntag" und den Nachrichtensender n-tv. Informationen zum Index unter weltindex.com.

Quelle: Dr. Markus C. Zschaber Vermögensverwaltungsgesellschaft mbH