Dr. Markus C. Zschabers "Weltindex" Keine Trendumkehr in Sicht

16.09.2013, 14:06 Uhr

Die weltweiten Krisenängste machen Vermögensverwalter Markus C. Zschaber keine Sorgen. "Die Weltuntergangspropheten werden sich der aufblühenden Weltwirtschaft beugen müssen."

Dr. Markus C. Zschaber

Markus C. Zschaber, Chef der gleichnamigen Vermögensverwaltung blickt den Krisenängsten, welche rund um den Globus heiß diskutiert werden, mit Zuversicht entgegen: "Ja, wir haben einige Herausforderungen wie den Syrienkonflikt, die geldpolitische Neuausrichtung der US-Notenbank, den Gerichtsentscheid des Bundesverfassungsgerichts zum Thema Staatsfinanzierung durch die EZB, Schuldenobergrenze in den USA, der Ausgang der Bundestagswahl etc. zu meistern, allerdings sehe ich keine wirkliche Gefahr einer Trendumkehr. Für mich sind dies keine Zutaten für einen perfekten Sturm, dass möchte ich deutlich untermauern!"

Auch die vielen Vergleiche zum Jahr 1987, als im Herbst die Aktienmärkte regelrecht einbrachen, gehen dem Vermögensverwalter viel zu weit. "Die zunehmend kühleren Monate sind die Zeit der Weltuntergangspropheten, das war immer so und wird auch immer so bleiben", so Zschaber. Nachhaltig sieht der Vermögensverwalter aber die aufkommenden Krisenängste nicht, denn dafür müsste sich die Rettungspolitik von Notenbanken und Politik um 180 Grad wenden und dadurch einen regelrechten Zinsschock global auslösen: "Ein solches Szenario kann ich mir beim besten Willen nicht vorstellen, da bei einem Zinsschock die Refinanzierungskosten der Staaten unermesslich steigen würden, was kein Finanzminister bezahlen könnte."

Zschaber weiter: "Wir gehen davon aus, dass der Syrien-Konflikt den Trend der Märkte im großen Stil nicht nachhaltig beeinflussen wird, das Thema wird zwar hoch gespielt, allerdings in letzter Konsequenz keine realwirtschaftlichen Auswirkungen haben". Ähnlich qualifiziert der Vermögensverwalter das Thema "Änderung der Zinspolitik und Liquiditätsvergabe" durch die Notenbanken, welche jüngst an den Finanzmärkten sehr dramatisch begleitet wurde.

Seit 2009 waren besagte niedrige Zinsen das Werkzeug, um die Finanzmärkte und Konjunktur global zu stimulieren. Die derzeitigen Diskussionen über das Ende des Anleihenkaufprogramms in den USA führen jetzt wiederum zu panischen Reaktionen bei Anlegern in den Schwellenländern, vor allem aus Asien und Lateinamerika. Markus C. Zschaber sieht diese Verhaltensweisen als stark übertrieben an, er geht sogar soweit, dass er die aktuellen Kurse in den besagten Wachstumsmärkten bereits wieder als interessantes Einstiegsniveau bewertet, ganz nach dem Motto - "Kaufen, wenn die Kanonen donnern". Hinzu kommt, dass der Vermögensverwalter davon überzeugt ist, dass das Thema Zinsen und Liquidität insgesamt zu viel Aufmerksamkeit am Markt bekommt.

"Natürlich spielt die Geldmenge eine gewichtete Rolle, viel wichtiger ist aber, dass das fundamentale Grundwerk der globalen Wirtschaft in Takt ist und wie derzeit Monat für Monat an positiver Geschwindigkeit zulegt. Anders ausgedrückt, wir sehen gerade eine Beschleunigung der positiven Konjunkturzyklik, begleitet von hoher Solidität und es scheint, als würden die meisten dies nicht mitbekommen", so Zschaber weiter.

Außerdem bleibt das Thema der weltweiten Geldschwemme noch lange erhalten, ist sich Markus C. Zschaber sicher. In Europa wird weiterhin eindeutig das Thema Niedrigzinsen dominieren. Die EZB in Person ihres Präsidenten Mario Draghi hat nochmals klargestellt, dass die Zinsen für einen langen Zeitraum sehr niedrig bleiben werden, es wurde sogar im EZB-Rat nochmals über eine Zinssenkung nachgedacht. "Das Signal der EZB war einfach zu verstehen - niemand muss befürchten, dass der Geldhahn durch die EZB zugedreht wird", führt der Vermögensverwalter aus. Daraus resultiert, dass die EZB das Thema Eurokrise weiterhin sehr ernst nimmt und alles für eine weitere Stabilisation tun wird.

Dagegen wird das Thema "Änderung der Notenbankpolitik in den USA" in den kommenden Monaten, vielleicht schon nach der Notenbanksitzung kommende Woche, wieder verstärkt in den Fokus der Finanzmärkte rücken. "Ich glaube allerdings, dass die Finanzmärkte das Ende des Aufkaufprogramms, zur Überraschung vieler, mit einer Beruhigung der seit Mai anhaltenden Schwankungen begleiten werden. Nicht zuletzt da die Liquiditätsausstattung vorzüglich bleibt, sondern auch, weil die Fed die Beibehaltung der niedrigen Zinsen noch für lange Zeit untermauern wird", resümiert Markus C. Zschaber.

Sollten die Renditen bei US-Staatsanleihen dennoch auf über 3 % bzw. Bundesanleihen auf über 2 % bei zehnjähriger Laufzeit weiter ansteigen, sind dies für den Vermögensverwalter immer noch keine wirklichen Alternativen zur Aktienanlage: "Ich sehe frühestens bei Renditen von 5 % bis 5,5 % eine aufkommende Alternative zur Aktienrendite bei diesen Laufzeiten und da sind wir noch ein ganzes Stück von entfernt".

"Sollte sich die Lage in Syrien doch noch zuspitzen und höheren Einfluss auf die Märkte mit sich bringen, bin ich sogar der Überzeugung, dass die US-Notenbank kommende Woche eher Signale für ein Fortschreiten des Anleihenaufkaufprogramms geben wird und damit weitere positive Impulse für die Märkte setzen sollte", so Zschaber weiter.

Wichtig auch hier nochmals zu erwähnen, ist, dass ein Auslaufen des Anleihenkaufprogramms unter Nachhaltigkeitsgesichtspunkten ein wichtiger Punkt, sogar ein wichtiges Signal in Richtung Normalisierung der realwirtschaftlichen Prozesse ist. Dies sollte mittel- bis langfristig den Aktienmärkten positiven Auftrieb geben. "Das globale Konjunkturbild, gerade die Entwicklung in Europa, erfreut mich und lässt mich zuversichtlich nach vorne schauen", betont der Vermögensverwalter.

Der V.M.Z.-Kommentar zum aktuellen Stand

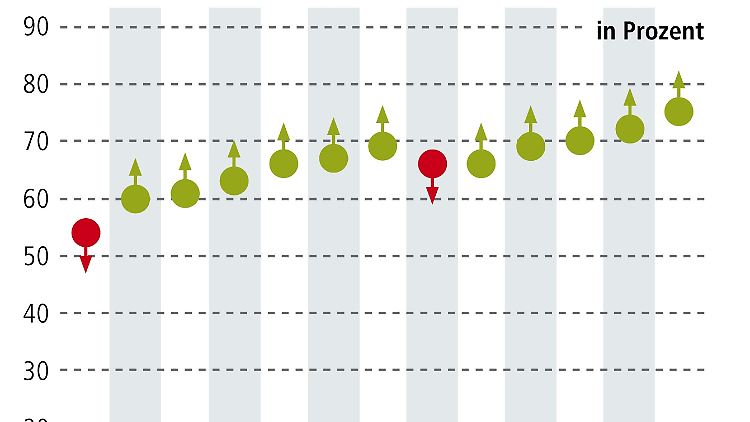

Die Großwetterlage der Weltkonjunktur bleibt positiv ausgeprägt und die Angst vieler vor einem heißen Herbst gilt nach den Analysen von Markus C. Zschaber als nicht gerechtfertigt. Der "Index der Konjunkturdaten" weist aktuell ein Niveau von 75 % (Vormonat: 72 %) aus, was einer weiter ansteigenden, positiven Grunddynamik entspricht. "Dies ist ein Rekordanstieg, welchen wir zuletzt 2010 gesehen haben und untermauert die positive Grunddynamik in der Wirtschaft", so der Vermögensverwalter.

Das durch die V.M.Z. Vermögensverwaltung erwartete Comeback der Eurozone nimmt weiter Gestalt an und führt zu einer starken Belebung der globalen Konjunkturdynamik. Auch China und die USA haben zur jüngst weiterlaufenden Beschleunigung der Konjunkturfaktoren weltweit beigetragen. Der Daten-Mix bleibt positiv gestimmt und sollte trotz der Unsicherheiten die Aktienmärkte weiter beflügeln können. Der Index der Konjunkturdaten stieg auf ein Niveau von 75 % (Vormonat: 72 %).

Überzeugend ist weiterhin die Wirtschaftsleistung der USA, gerade der Konsument sollte in den kommenden Monaten weiter zur dynamischen Belebung beitragen. "Wir sehen wirklich gute Chancen für eine positive Beschleunigung der US-Konjunktur im Herbst/Winter dieses Jahres. Die fundamentale Ausstattung der US-Wirtschaft ist vielversprechend, auch wenn in den vergangenen vier Wochen die konjunkturellen Zuwächse nicht ganz so ausgeprägt waren wie in den Vormonaten. Nachhaltig werden die Belebung des US-Immobilienmarkts sowie die ansteigende Beschäftigung für mehr konjunkturelle Entfaltung sorgen. Auch die abnehmende Verschuldung der Privathaushalte stärkt das Fundament der Nachhaltigkeit", konstatiert Markus C. Zschaber.

Aus Europa erreichten uns die vergangenen Wochen sehr positive Meldungen und Daten. In Spanien, Portugal oder Italien steht das Thema der konjunkturellen Trendwende weiter auf der Agenda. "Fakt ist, die wirtschaftlichen Faktoren drehen ins Positive. Europa beginnt, sich wieder auf dem Wachstumspfad zurück zu bewegen. Dies bringt starke Potenziale für die gesamte Weltwirtschaft mit sich, so der Vermögensverwalter. Wir sind an einem Punkt angekommen, an dem sich der Investitionsstau der vergangenen zwei Jahre entladen sollte und die Privatwirtschaft beflügeln könnte". Dies sollte nach Angaben von Markus C. Zschaber auch die fiskalische Lage vieler Krisenländer weiter verbessern und sogar mit positivem Überraschungscharakter zusätzliche Akzente setzen können.

Mit Blick auf Asien kommt bei Markus C. Zschaber großes Unverständnis bezüglich der jüngeren Entwicklungen auf. In den Emerging Markets stiegen die Zinsen sehr rasant, die Aktienmärkte waren und sind großen Schwankungen ausgesetzt und die Wechselkurse der Währungen fallen in hoher Geschwindigkeit, als stünde die Wiederholung der Asien-Krise kurzerhand bevor: "Ich sehe wirklich keine Vergleichbarkeit zu 1997 (Asien-Krise). Die Länder sind heute ganz anders aufgestellt, außerdem wird der innere Zusammenhalt der asiatischen Länder sehr viel größer sein." Hinzu kommt nach Ansichten des Vermögensverwalters, dass Asien insgesamt Exportüberschüsse verzeichnet, dadurch hohe Währungsreserven aufgebaut hat und zusätzlich über starke demographische Eckpfeiler verfügt, welche das Fundament dieser Ökonomien bilden. Ein zusätzlich ganz wichtiger Faktor ist, dass niemand in den Industrienationen ein Interesse haben kann, dass Asien in eine Krise hineinrutscht. Zu groß und wichtig ist der asiatische Absatzmarkt für westliche Produktions- und Vorleistungsgüter, wie Maschinen und Anlagen oder Automobile bzw. Industriedienstleistungen und Konsumgüter geworden.

Dennoch, das Kapital wird von den großen Investoren aus Angst vor dem Crash, was wiederum die aktuelle Baisse nährt, nach Hause geholt. Sorgen macht sich Markus C. Zschaber allerdings bezüglich der weiteren Entwicklung keine: "Die fundamentalen Qualitätsfaktoren sind sehr stabil auch wenn sie natürlich zyklisch geprägt sind. Der Übergang von einer sehr zyklischen zu einer nachhaltigeren und breiteren Wachstumsdynamik sieht vielversprechend aus und wird sich fortsetzen". Die zuletzt instabilen Kapital- und Investitionsströmen nach Asien sollten sich jetzt wieder ändern. "Noch mal, der Umbau gerade der chinesischen Wirtschaft wird weiter fortgesetzt, dies ist sehr positiv zu bewerten", fasst Markus C. Zschaber zusammen.

Vor allem im Handel erwartet der Vermögensverwalter das größte Wachstum. "Ich sehe durchaus das Potenzial, dass sich der chinesische Warenhandel bis 2017 auf ca. 9 Billionen USD ausweiten kann". Aktuell liegt der Warenumschlag bei rund 5 Billionen USD.

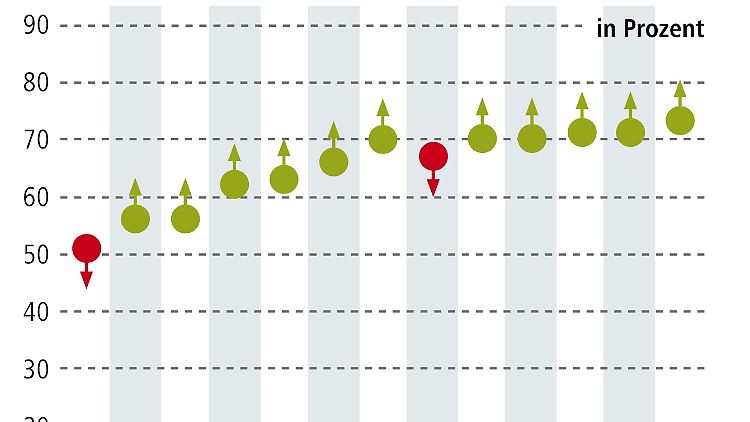

Zurück zur Weltwirtschaft: Ein ganz entscheidender Faktor bleiben die zukunftsorientierten Daten, vor allem die Erwartungen an die Konjunkturentwicklung, welche den breiten Marktkonsens nahezu allesamt positiv überraschen können. Dies gilt nach Auffassung des Vermögensverwalters als Beleg dafür, dass die Stimmung und Psychologie der Wirtschaft und an den Märkten (jüngst negative Wachstumsanpassungen) seit Frühjahr 2012 vor dem Hintergrund politischer Risiken und daraus resultierender Erfahrungen unverändert leicht negativ geprägt ist. Dies bescheinigt auch der "Index der Markterwartungen" mit einem erneuten Niveau von 73 % (Vormonat: 71 %). "Die realwirtschaftliche Ausgangsposition ist positiv und bietet für die letzten Monate in 2013 und für 2014 eine gute Ausgangslage", so der Vermögensverwalter.

Unsicherheiten und Krisenängste haben die Marktteilnehmer zu mehr Risikoaversion in den vergangenen Wochen leiten lassen. Die stabile, konjunkturelle Entwicklung wurde nachweislich qualitativ unterschätzt. Das positive Momentum gilt daraus als ungebrochen, was auch die innere Kursstabilität von Aktien unterfüttert. Gerade die Überraschungen aus Europa haben so manchen Analysten verwundert. Dies bescheinigt auch der "Index der Markterwartungen" mit einem erneuten Niveau von 73%.

Fazit & Ausblick für Anleger:

In einem Umfeld, welches von starker, konjunktureller Dynamik getragen wird, wie das aktuelle, sieht Markus C. Zschaber die Aktie weiterhin im Mittelpunkt: "Ich sehe derzeit keine wirkliche Alternative zur Aktie". Zwar bestehen nach wie vor einige Themen, die zur Nervosität an den Kapitalmärkten beitragen und auch die Schwankungen antreiben, was nicht zuletzt an den Tagesbreiten (Differenz zwischen Tageshoch und Tagestief) abzulesen ist, nichtsdestotrotz bleibt der Vermögensverwalter sehr positiv gestimmt mit Blick auf das Jahresende 2013 und darüber hinaus.

"Ich kann nur nochmals betonen, die nach vorne schauenden Indikatoren untermauern unsere These, dass die Beschleunigung der globalen Wirtschaft bereits zunimmt. Wir sind sehr, sehr zuversichtlich für die kommenden Monate und was mich persönlich am meisten freut, ist, dass die positive Kursentwicklung an den Märkten nicht von Euphorie getragen wird! Dies ist ein ganz entscheidender Faktor, denn hätten wir Euphorie an den Märkten, hätte die ganze Entwicklung ein deutlich höheres Rückschlagspotenzial, da dann Überbewertungen stattfinden würden", stellt der Vermögensverwalter klar.

Die Berichtssaison der Unternehmen ist zu Ende. Was sich nach Auffassung von Markus C. Zschaber herauslesen lässt ist, dass von den Unternehmen in einem schwierigen Umfeld insgesamt und branchenübergreifend doch sehr gute Zahlenwerke vermeldet wurden, was den sehr effizienten Restrukturierungen der vergangenen Jahre positiv geschuldet ist. Nach vorne schauend stehen die Unternehmen in der Gesamtheit sehr zuversichtlich dar.

"Wir favorisieren weiterhin ganz eindeutig US-Firmen und europäische Aktientitel, speziell aus Deutschland. Im aktuellen Zeitraum gelten allerdings Dax-Titel sogar ein stückweit positiver zu bewerten als MDax-Werte, da die kleineren Firmen in der Regel zinssensitiver sind. Dennoch sieht Markus C. Zschaber auch für die zweite Reihe Kurspotenzial, was schlicht und einfach daran liegt, dass die großen internationalen Portefeuilles weiterhin nur sehr untergewichtet in Deutschland positioniert sind. "Ich erwarte zu dem, dass eine Sektorrotation von defensiven Anlagen hin zu mehr zyklischen Aktien stattfinden sollte, da die defensiven Titel überkauft sind. Die Unternehmen, welche wir hier präferieren haben sehr gesunde Bilanzen, was wichtig ist, um eventuellen, wenn auch unwahrscheinlichen, Schwächephasen nachhaltig standzuhalten. Aktien bleiben weiterhin mein Thema für 2013 und auch für 2014", so Zschaber weiter.

Daraus resultiert, dass die Strategie des Musterportfolios im Schwerpunkt weiter auf deutsche Unternehmen fokussiert wird und durch Beimischungen von US-Titeln und Unternehmen aus den Emerging Markets komplettiert wird. Zunehmend mehr beigemischt werden europäische bzw. Schweizer Unternehmen, die ebenfalls am Erholungszyklus partizipieren werden.

Die zuletzt aufgenommenen japanischen Aktien entwickeln sich prächtig. "Ich glaube die japanische Notenbank wird noch einiges mehr an Liquidität in die Waagschale werfen müssen um wirklich das angepeilte Inflationsziel von 2 % zu erreichen. Dass sollte japanische Aktien erstmal beflügeln. Hinzu zeigt sich, dass die Yen-Abwertung allmählich zu Erträgen führt. Dies legt die Vermutung nahe, dass aus der Währungsstory eine Wachstumsstory werden kann", konstatiert Markus C. Zschaber.

"Die Unternehmen, die wir kaufen sind Qualitätsunternehmen und haben einen Wettbewerbsvorteil innerhalb ihrer Branche und können sich von der Konkurrenz positiv abheben, dadurch werden sie auch in schwierigen Marktphasen überleben. Zudem haben die Unternehmen eine starke Bilanz, mit hohen Kapitalreserven und einem niedrigen Verschuldungsgrad", führt Markus C. Zschaber aus.

Veränderungen im Musterportfolio:

Die hier erwähnten Konzerne fertigen nicht nur Produkte und bieten erstklassige Dienstleistungen und Support, welche allesamt Tag für Tag Menschen ständig benötigen, sie erschließen sich auch fortwährend neue Märkte und steigern so kontinuierlich Umsatz, Gewinn und Dividendenausschüttung.

Käufe aus den letzten 4 Wochen: Allianz, Bayer, Salzgitter, Leoni, Inditex, Tod’s, Campari – Group, Pirelli, Goodyear, Schlumberger, Apple

Haltepositionen: Pfizer, Chevron, Coca-Cola, SAP, Beiersdorf, Fresenius, Brenntag, Bertrandt, Gildemeister, Aareal Bank, Stada Arzneimittel, Krones, Hugo Boss, Douglas, WAL-Mart, AT&T, YUM Brands, Exxon Mobil, 3M, Home Depot, BASF, HeidelbergCement, Deutsche Post, Linde, Henkel, Continental, Michelin, Symrise, Dürr, Jungheinrich, BMW, IBM, Johnson & Johnson, Cisco Systems, General Electric, Google, Roche, Toyota Motor Corp., Merck KGaA, Danone, Axa, ETF-Nikkei 225, ETF-S&P500, ETF-DAX

Verkäufe aus den letzten 4 Wochen:

Nestle, Unilever, Imperial Tobacco, Adidas, Gerresheimer, Metro, Carlsberg, Heineken

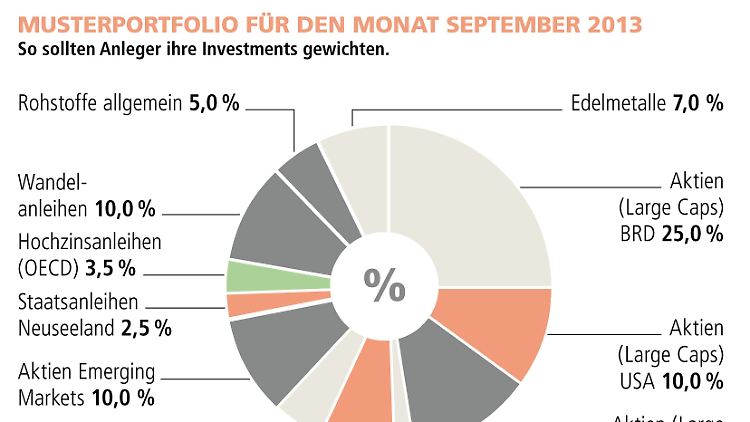

Asset-Allokation: Im monatlichen Musterdepot wird der gesamte Aktienanteil auf 72 % beibehalten. Folgende Anlagen werden erhöht: Aktien Large-Caps Europa von 10 % auf 12,5 %, Aktien Emerging Markets von 7,5 % auf 10 %, Hochzinsanleihen von 0 % auf 3,5 % und Wandelanleihen von 8 % auf 10 %. Unverändert bleiben: Aktien Large-Caps Deutschland 25 %, Aktien Large-Caps Schweiz 2 %, Aktien Large-Caps Japan 5%, Edelmetalle 7 %, Rohstoffe 5 %. Folgende Quoten werden reduziert: Aktien Large-Caps USA von 12,5 % auf 10 %, Aktien Nebenwerte Deutschland von 10 % auf 7,5 %, Staatsanleihen aus Kanada und Neuseeland von 5 % auf 0 % bzw. von 5 % auf 2,5 %.

Die Methode:

Der "Welt-Index" betrachtet die 50 wichtigsten Konjunkturdaten, die weltweit von den Statistikämtern und Forschungsinstituten veröffentlicht werden. Auf Basis dieser Informationen – zugrunde liegen weit mehr als 1000 internationale Indikationen aus allen wirtschaftlich relevanten Volkswirtschaften und Regionen – werden zwei Trenddaten ermittelt, einerseits der Index der Konjunkturdaten, der ausweist, wie viele der 50 Werte in den vergangenen vier Wochen gestiegen oder gefallen sind. Zum anderen wird der Index der Markterwartungen ausgewertet. Er gibt an, in wie vielen Fällen der jüngste Wert der 50 statistischen Daten höher oder niedriger lag, als von Experten zuvor im Mittel erwartet worden war.

Das Musterportfolio zum "Welt-Index" ist nur als begleitende Information zu verstehen und dient nicht als konkreter Anlage-Ratschlag. Die Dr. Markus C. Zschaber Vermögensverwaltungsges. mbH erstellt den Index monatlich exklusiv für die "Welt am Sonntag" und den Nachrichtensender n-tv. Informationen zum Index unter weltindex.com und www.kapitalmarktanalyse.com.

Quelle: ntv.de