Welt-Handelsindex Wachstumspotenziale in 2015 vorhanden

19.01.2015, 15:17 Uhr

Eine extrem lockere Geldpolitik, ein robuster Welthandel aber auch politische Risiken prägen derzeit das Börsengeschehen. Das zeigt auch der "Welt-Handelsindex". Vermögensverwalter Markus C. Zschaber ermahnt Anleger, bei der Aktienwahl auf Qualität zu achten.

Im Rahmen des "Welt–Handelsindex" werden Monat für Monat die vorausschauenden Transport- und Logistikdaten analysiert. Diese verdeutlichen für 2015 eine gute Chance, dass der Waren- und Dienstleistungstransfer nahe seines Potenzialwachstums in Höhe von rund 4,6% liegen könnte und damit rund 1 Prozent höher als in 2014.

"Dies wird allerdings noch nicht ganz ausreichen um an den Vorkrisentrend aus den Jahren vor 2008 anzuknüpfen", so Markus Zschaber, Chef der gleichnamigen Vermögensverwaltung. Dies liegt vor allem daran, dass die aufstrebenden Volkswirtschaften zwar rekordhohe Exportzuwächse im Warenverkehr verzeichnen, dafür aber bedeutend weniger Rohstoffe ausliefern. Auch der Trend zur Dienstleistung ist im vollen Gange, betrachtet man die jüngsten Exporte von Dienstleistungen aus den Emerging Markets. "Ein wichtiger Faktor, welcher im letzten Jahr ein neues Rekordhoch im Welthandels verhindert hatte, war neben den makroökonomischen und geopolitischen Störfeuern, vor allem die Zunahme protektionistischer Vorgehensweisen einiger Nationen", so Zschaber weiter.

So haben Argentinien, Russland und Indien zwischen in den letzten Jahren jeweils mehr als 250 Maßnahmen ergriffen, die den globalen Außenhandel partiell beeinflussten. Das sind fast doppelt so viele wie die USA, Deutschland, Frankreich, Großbritannien und Italien. Russland hat als Antwort auf die Sanktionen seitens des Westens mit Abstand die meisten Importverbote eingeführt, vor allem für landwirtschaftliche Erzeugnisse aus den EU, den USA, Kanada und Australien.

Hervorzuheben sind auch die Verteilungs- und Ansteckungskräfte einzelner Krisen rund um den Globus, was natürlich auf den Internationalisierung der Produktionsprozesse zurückzuführen ist. Vor allem die Industrienationen sind aufgrund der unzähligen Zwischengüter hiervon besonders betroffen. Diese werden heutzutage global hergestellt und stellen einen wesentlichen Bestandteil der Wertschöpfungskette dar. "Daraus resultiert, dass ein Anleger heute viel intensiver auf die globalen Ereignisse eingehen muss, um kein böses Erwachen zu erleben. Das gilt insbesondere auch für 2015", fasst Markus Zschaber zusammen.

Dr Markus C. Zschaber

Ein gutes Beispiel hierfür waren die jüngsten Verwerfungen an den Devisenmärkten und auch an einigen lokalen Finanzmärkten, ausgelöst durch die Schweizer Notenbank, welche das Fixing des Schweizer Franken an den Euro unerwartet auflöste. "Seit drei Jahren verhinderte die SNB die Aufwertung des Schweizer Franken und kaufte Euro in Form von Staatsanleihen als Gegengeschäft in ihre eigene Notenbankbilanz auf, u.a. um die Wettbewerbsfähigkeit der Wirtschaft, primär die Exportunternehmen zu schützen. Damit ist jetzt Schluss", fasst Markus Zschaber die Lage zusammen.

Der Export der Schweiz, gerade bei Industrie- und Konsumunternehmen mit schwacher Preisbestimmungsmacht wird in eine Absatzkrise hineinschlittern, da die genommene Wettbewerbsfähigkeit durch die Währungsaufwertung deutlich die operativen Margen negativ beeinflussen wird. "Entscheidend für den Anleger die in Schweizer Unternehmen investieren möchten, ist, jetzt Unternehmen zu finden, die eine starke operative Marge und starke Cash Flows haben. Fakt ist, mit der viel höheren Bewertung des Franken werden sehr viele Schweizer Unternehmen nun auf Einkaufstour gehen. Die Cash-Bestände stehen auf absoluten Hochständen und wurden deutlich durch die Währung aufgewertet. Der jetzt stark gestiegene Wettbewerbsdruck forciert Investitionen außerhalb der Schweiz zusätzlich. Dies birgt attraktive Chancen", führt der Kölner Vermögensverwalter aus.

Hinsichtlich der Entwicklung des Welthandels sollten die Einflüsse der Währungsaufwertung des Schweizer Franken nur eine untergeordnete Rolle einnehmen. Dahinter steht vor allem, dass die USA auch weiterhin Haupttreiber einer besseren konjunkturellen Entwicklung sein wird und damit auch die Warenströme rund um den Globus dominieren sollte. Dies wird den Internationalisierungstrend vorantreiben. Auf den der anderen Seite sollte der Außenhandel im Euroraum kaum mehr als stagnieren. Die strukturellen Probleme sind nach wie vor zu groß, um der gesamtwirtschaftliche Nachfrage einen Schub zu verpassen.

Allerdings erhält der Euroraum recht kräftige Impulse, die ein Abgleiten in eine neue Rezession unwahrscheinlich erscheinen lassen. Der Euro hat seit dem Frühjahr real effektiv gegenüber allen wichtigen Handelswährungen abgewertet. Zudem bedeutet der Rückgang des Ölpreises einen Realeinkommensschub für Haushalte, und er senkt die Produktionskosten der Unternehmen. Das gilt auch für die anderen fortgeschrittenen Volkswirtschaften. "Wenn ich mir aber die Reaktionen an den Finanzmärkten auf die gefallen Ölpreise anschaue, scheint es mir so, dass die Anleger rückläufige Ölpreise automatisch mit wirtschaftlichen Belastungen und makroökonomischen Abwärtsrisiken in Verbindung bringen. Dies sehe ich überhaupt nicht gerechtfertigt, da es sich hierbei nicht um einen nachfrageorientierten Preisrückgang handelt sondern wir schlicht weg ein Überangebot an ÖL feststellen", fasst Markus Zschaber zusammen.

In den vergangenen 30 Jahren ist es zu ähnlichen oder noch stärkeren Preisrückgängen bei Rohöl gekommen, die in einigen Fällen mit tiefen Rezessionen und in anderen mit einem schnelleren globalen Wachstum (1993, 1998) einhergingen. Generell ist bei nachfragebedingten Ölpreisrückgängen von handfesten wirtschaftlichen Schwierigkeiten und makroökonomischen Abwärtsrisiken auszugehen. Angebotsbedingte Ölpreisrückgänge sind hingegen ein Vorbote für ein höheres Produktivitätswachstum und makroökonomische Aufwärtspotenziale. "In der heutigen Zeit erleben wir eine eindeutige angebotsorientierte Preisreduktion beim Ölpreis. Wir erkennen eindeutig die niedrigen Ölpreise als nachhaltige Stimulation für die Weltwirtschaft. Dies bringt neue Chancenpotenziale für unseren Ausblick 2015", so Zschaber weiter.

Auch deshalb dürfte sich der Aufschwung in den USA erst verlangsamen, wenn die Wirtschaft im Verlauf des Jahres 2016 in die Überauslastung kommt. In Japan ging das Bruttoinlandsprodukt nach der Konsumsteuererhöhung im Frühjahr sogar zwei Quartale in Folge zurück. Die Produktion in Japan sollte aber aufgrund der bereits umgesetzten Reformen sowie der noch ausstehenden Reformen stärker ansteigen als im vergangenen Jahr. In China dürfte die Wachstumsdynamik im Verlauf des Jahres 2014 zwar ebenfalls leicht nachgelassen haben, allerdings zeigt sich seit den Spätsommermonaten eine Aufhellung im Waren- und Dienstleistungsverkehr. Gerade der binnenasiatische Handel zeigt sich deutlich robuster als in anderen Regionen.

Der Welthandel legte im Jahr 2014 um 3,6 Prozent zu, für die Jahre 2015 und 2016 erwarten wir im Hinblick unseres Datenbildes im Rahmen des Welt-Handelsindex einen Zuwachs von je 4,6 Prozent. Mit Blick auf unsere Frühindikatoren lässt sich feststellen, dass die Expansionskräfte aus der Welt, aber auch aus der Binnenwirtschaft wohl langsam an Boden gewinnen. Das gilt insbesondere auch für Deutschland. Im Frühjahr 2015 dürften sich die konjunkturellen Kräfte sowohl aus der Binnen- als auch aus der Außenwirtschaft weiter verstärken. Mit zunehmender Kapazitätsauslastung werden die Unternehmen wieder mehr in Ausrüstungen und Wirtschaftsbauten investieren. Die Investitionen des Staates ziehen – auch angesichts der von der Bundesregierung eingeleiteten Maßnahmen für den Erhalt und den Ausbau der öffentlichen Infrastruktur – an.

Die Wohnungsbauinvestitionen bleiben aufwärtsgerichtet, auch wenn die Zuwächse aufgrund des bereits hohen Niveaus sowohl von Seiten der privaten Haushalte als auch von Seiten institutioneller Investoren weniger kräftig ausfallen werden. Auch der niedrige Ölpreis entfaltet positive Wirkungen auf die Konjunktur.

Für 2015 erwarten wir, dass trotz potenzieller Gefahren und Störfeuer der Welthandel um die 4,6% Wachstumsmarke herankommen kann. "Wir erwarten eine konjunkturelle Beschleunigung, welche durch die anhaltende Internationalisierung verstärkt wird und den Welthandel positiv stimuliert", führt Markus Zschaber aus. Die Ausdehnung des Dienstleistungssektors in den Industrie- wie in den Schwellenländern wird voraussichtlich ebenfalls den Handel stützen.

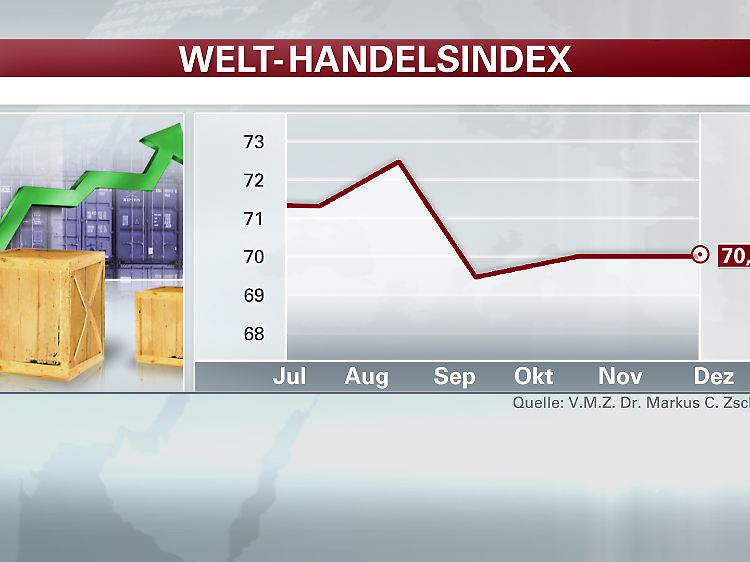

Das Tempo im Welthandel hat zuletzt stagniert, was auch das aktuelle Ergebnis von 70,1 Prozent des Welt-Handelsindex, widerspiegelt. Durch das Überwinden des Niveaus von 70 Prozent, erreicht der Welthandel aktuell wieder den Trend des Potenzialwachstums. Sollte dieses Niveau auch in den kommenden Monaten gehalten werden können sollten nicht zuletzt auch die Weltindustrieproduktion und damit der globale Investitionsgüterzyklus davon positiv stimuliert werden.

Was bedeutet das für den Anleger:

In einer Phase der extrem lockeren Geldpolitik, die von einem robusten Welthandel aber auch von politischen Risiken heimgesucht wird, ist es ganz entscheidend für die Anleger auf Qualität bei der Aktienauswahl zu achten. Es werden auch in 2015 die Unternehmen gefragt sein, die ein gesundes und diversifiziertes Produktportfolio aufweisen um an den unterschiedlichen Geschwindigkeiten flexibel zu partizipieren. Vor allem Absatzschwerpunkte in den USA sowie im Bereich des ASEAN – Wirtschaftsblock sollten in 2015 von Vorteil sein.

- Procter & Gamble

- Novartis

- 3M

- Merck

- Deutsche Post

Disclaimer:

Die benannten Aktien sind nur als begleitende Information zu verstehen und dienen nicht als konkreter Anlage-Ratschlag. Sie stellen keine Anlageberatung, keine Anlagevermittlung, keine steuerliche Beratung, kein Angebot, keine Empfehlung und keine Aufforderung zum Treffen von Anlageentscheidungen oder zum Tätigen von Geschäften in Finanzinstrumenten, wie zum Beispiel den Erwerb oder die Veräußerung von Investmentanteilen und keine sonstige Empfehlung dar.

Funktionsweise Welt-Handelsindex:

Der Welt-Handelsindex fasst alle relevanten Daten aus den vier primären Transport- und Handelswegen (Schifffahrt, Schiene, Straße und Lufttransport) zusammen, gewichtet diese und verdichtet sie in einem Index. Der Index bietet zum ersten Mal ein Gesamtbild des Welthandelszusammengefasst in einer Zahl, erfasst damit unter anderem auch die Auswirkungen der Globalisierung und überwindet funktionale und regionale Beschränkungen, der zum Beispiel nur regional ausgerichteten Indikatoren. Indexstände oberhalb eines Niveaus von 50 Punkten deuten einen wachsenden Welthandel an, inmitten einer expandierenden Gesamtwirtschaft. Unterhalb des Niveaus von 50 lässt sich dagegen aussagen, dass die Welthandelsaktivität schrumpft, wobei ab einem Niveau von unter 45 sogar eine deutliche Kontraktion der Gesamtwirtschaft zu erwarten ist.

Quelle: Die Vermögensverwaltungsges. Dr. Markus C. Zschaber mbH stellt den Index monatlich exklusiv dem "Handelsblatt" und dem "Nachrichtensender n-tv" zur Verfügung. Informationen zum Index unter www.zschaber.de oder www.kapitalmarktanalyse.com

Quelle: ntv.de