Markus Zschabers "Welthandelsindex" Welthandel im Aufschwungsmodus

18.02.2013, 21:33 UhrDas Investitionskapital und die Handelsströme orientieren sich wieder verstärkt in Richtung Asien, wie aus aktuellen Daten des Welthandelsindex' der Vermögensverwaltung Dr. Markus C. Zschaber hervorgeht. Das sei ein gutes Zeichen für die Weltwirtschaft.

Dr. Markus C. Zschaber

Es geht weiter aufwärts, die Risiken für den Welthandel haben sich weiter reduziert. Viele Einkäufer vermelden ansteigende Zuversicht hinsichtlich der bestehenden und zukünftig kalkulierten Auftragslage. Zu dem erhöht sich die Umschlagshäufigkeit in den Lagern, was für eine anziehende gesamtwirtschaftliche Nachfrage spricht. Insgesamt liegen die internationalen Kapazitäten in Produktion und Verarbeitung noch bei keiner Vollauslastung, aber die Produktionslücke schließt sich mit zunehmender Geschwindigkeit, was eindeutig aus den Detailanalysen zum Welthandelsindex hervorgeht.

Auch die Handelaktivitäten in allen wichtigen Sektoren, sei es Investitionsgüter, Vorleistungsgüter, Konsumgüter oder Verbrauchsgüter beschleunigen sich weiter. "Ich bin wirklich positiv hinsichtlich der Konditionalitäten im Welthandel. Saisonbereinigt sehe ich eine wirkliche gute Ausgangslage, für dynamische Steigerungen auf der Nachfragekurve weltweit. Gerade für den Exportvizeweltmeister Deutschland, der besonders bei Investitions- und Vorleistungsgüter gefragt ist, sehe ich goldene Zeiten zu kommen." fasst Markus C. Zschaber zusammen.

Laut den Angaben des Vermögensverwalters kommt das derzeitige und auch zukünftige Premiumwachstum aus den Wachstumsmärkten, vor allem aus China, Indonesien, Osteuropa, Brasilien und der Türkei. Das geht eindeutig aus den Handelsströmen und Kapital- bzw. Investitionsströmen hervor. Das Investitionskapital und die Handelsströme orientieren sich wieder verstärkt in Richtung Asien, dass ist ein gutes Zeichen für die Weltwirtschaft. In der Volkswirtschaft bezeichnen wir diese Entwicklung als normalisiertes Risikobewusstsein der Marktakteure in der Realwirtschaft. In der jüngeren Vergangenheit sind vor allem die Kapitalströme in Richtung USA zurück- bzw. zugeflossen, was auf die Systemkrise in Europa und der damit verbundenen Furcht vor einem Zerfall der Währungsunion und einem potenziellen weltweiten Nachfrageschock zurückzuführen ist.

Dort wo das Wachstum ist dort ist auch die größte Nachfrage und dort wo Nachfrage ist, dort entsteht auch Wohlstand. Insbesondere spielt hier der Faktor einer weiter dynamisch anwachsenden Mittelschicht in den Emerging Markets eine tragende Rolle. Die Handelsaktivität zwischen den USA und Asien, bzw. Lateinamerika hat zugenommen aber auch zwischen Europa respektive Deutschland und Asien bzw. Lateinamerika gewinnt weiter an positiver Dynamik in den letzten Wochen. Deutschland bleibt im Fokus und profitiert am Anstieg des Welthandels.

Zwar zeigen die Bewertungen des Welthandelsindex weiterhin rückläufige Exporte in die Eurozone aus Deutschland heraus, allerdings untermauern die hohen Nachfragestrukturen aus Asien und Co. dass hier mit weiterhin ansteigende Ausfuhren zu rechnen ist, die den negativen Effekt aus Europa mehr als ausgleichen. Die Konsequenz, die daraus entsteht ist, dass auch in Deutschland die Ausrüstungsinvestitionen in Maschinen und Geräte sowie Fahrzeuge zunehmen werden. Hintergrund dieser Entwicklung ist eine starke, wettbewerbsfähige, flexible und wandlungsfähige Industrie.

Treibender Katalysator für den Warenhandel bleibt die Liquidität, die durch die aggressive Geldpolitik der Notenbanken rund um den Globus im Überschuss vorhanden ist. Vor allem steigen die Direktinvestitionen in Asien wieder deutlich, was an den besagten Kapitalströmen abzulesen ist. Mehr Investitionen bedeuten wiederum eine höhere Wirtschaftsaktivität, was wiederum die Nachfrage ansteigen lässt. Der Ausblick des Welthandels bleibt positiv. Auch das Megathema Infrastrukturausgaben bleibt ein großer Katalysator für das Wachstum in den Emerging Markets und damit für die Nachfrage nach Gütern aus der ganzen Welt. Wie durch unser Haus in den vergangenen Wochen erwartet wurde, stützt die Aktivität im Handel vor allem der asiatische Kontinent mit seiner hohen Nachfrage und gleichzeitigem Export von unterschiedlichsten Erzeugnissen, angefangen von klassischen Konsum- und Nahrungsmitteln, bis hin zu schweren Maschinen. Auch der Binnenhandel in Asien vor allem in Südkorea, Indonesien, Vietnam bzw. in der zweitgrößten Volkswirtschaft der Welt, konnte in den vergangenen vier Wochen weiter an Fahrt zulegen. Fakt ist, die regionale Integration von Handelsmärkten beschleunigt sich weiter. Nicht zuletzt sorgt der Urbanisierungstrend weiterhin für mehr Konsumnachfrage, höheren Lebensstandard und mehr Wachstum, so Zschaber.

Die aktuelle Geschäftslage im Handel verbesserte sich auch zu Beginn des Jahres, was der höheren Aktivität im Handel bestätigt. Vor allem die Umschlagsmengen von Massengütern, Stahlprodukten, Projektladungen und Automobilen und das in allen Handelskanälen hat sich deutlich positiv entwickelt im internationalen Kontext. Eine steigende Dynamik konnte in Asien und in den USA aber auch in Teilen Europas erkannt werden. Auch der Binnenhandel in den USA konnte an Stärke zulegen. Die verschiedenen Preis- und Tonnageentwicklungen sowie die Kapazitätsauslastungen verdeutlichen das Potenzial, dass in den kommenden Monaten ein nachfragebedingter Auftrieb realistisch erscheint.

Kernaussagen zu den Teilbereichen:

Schifffahrt

Gerade die Wachstumsmärkte haben sich als bemerkenswert belastbare und stabile Ökonomien einmal mehr erwiesen, was aus den Umschlagsmengen in der Containerschifffahrt eindeutig hervorgeht. Höhere Produktionsergebnisse und ansteigende Investitionen sind hier die Katalysatoren gewesen. Weltweit gemessen bleibt das Transportvolumen zwar noch hinter den starken Wachstumszyklen der Vorkrisenzeit zurück, allerdings zeigt sich auch hier eine gewisse Stabilisierung durch eine ansteigende Nachfrage. Dies sollte den nach wie vor geringen Charterraten Auftrieb verleihen. Auch der Verkehr auf den wichtigsten Wasserstrassen zwischen Asien und Europa bzw. zwischen Asien und den USA zeigt eine positive Tendenz, was grundsätzlich auf eine hohe Robustheit der Nachfrage schließen lässt. Der Ausblick bleibt positiv, vor allem die Untersättigungen im Lagerzyklus sowie die nur geringen Stornierungsquoten, sprechen für eine zukünftige Zunahme der Aktivität.

Lastwagen & Schienentransport

Die Binnennachfrage bleibt robust, der Konsumgüterzyklus in Takt und die Konsumentenausgaben steigen, was wiederum die Inlandsnachfrage ansteigen lässt. Diese Aktivität zeigt sich in den USA, aber auch in vielen Teilen Asiens. Die Aktivität im Handel bleibt ungebrochen stark, was auch die Frachtpreise widerspiegeln. Die Auslastungen steigen und noch wichtiger ist, dass klassische Frühindikatoren wie die Neuverkaufszahlen von LKW bzw. die Bestellungen von LKW – Motoren und anderen Gütern aus der Zulieferindustrie, stiegen mit robuster Geschwindigkeit und untermauern die Nachhaltigkeit.

Auch die angestiegenen Investitionen in Technologie & optimierte Verladungsstrukturen in vielen Logistikbereichen im Segment des Binnenhandels zeigen, dass die Unternehmen von einem anhaltenden Trend ausgehen. Die Handelsaktivität in Europa unterstreicht unsere Erwartungen, dass wir uns in der Nähe einer gewissen Bodenbildung befinden.

Flugtransport

Erneut ein positiver Anstieg im Flugverkehr untermauert die weiter angestiegene Handelsaktivität im globalen Kontext bzw. auf der gesamtwirtschaftlichen Nachfragekurve in der Realwirtschaft. Vor allem das anhaltend kräftige Wachstum der Schwellenländer (BRIC – Staaten) und die konjunkturelle Belebung in den USA sind hierfür hauptverantwortlich. Dies sollte sich auch auf die Kapazitäten auswirken. Wir rechnen weiterhin mir einem Anstieg der Auslastungen von rund 10% im Jahr 2013. Fakt ist, dass Asien - vor allem China der Wachstumstreiber bleiben wird. Nach unseren Detailanalysen sollte sich das Flugangebot und Frachtvolumen in diesem Jahr moderat steigern lassen, wobei bei günstiger Stellung des Konjunkturzyklus auch positive Überraschungen nicht unwahrscheinlich sind. Trotz der Konjunkturschwäche in Europa in den vergangenen Monaten zeigen auch hier anhand der Bestellungen und Auftragslage, dass wieder mit einem wachsenden Frachtaufkommen zu rechnen ist. Aufgrund der hohen Handelsaktivität von und nach Deutschland, sollte dies den Trend in Europa nicht unerheblich stabilisieren. Das gesamte Marktumfeld sieht insgesamt erstmals wieder moderat optimistisch aus.

Innerhalb unseres Bewertungsverfahren im Rahmen des Welthandelsindex zur Prognose des Welthandels berücksichtigen wir u.a. Faktoren wie das Wirtschaftswachstum, Handelsvolumina, Energiepreisen, der Entwicklung der Direktinvestitionen und erkennen nach wie vor einen positiven Ausblick für den Welthandel in 2013. Vor allem die frühzyklischen Signale aus bei den Bestellungen und Aufträgen lassen uns optimistisch auf die kommenden Monate blicken.

Trendfaktoren sind die Reindustrialisierung der USA sowie der Paradigmenwechsel in China zu noch höherer binnenwirtschaftlicher Aktivität und mehr Konsum. Aber auch die Bodenbildung der europäischen Krise lässt positive Entwicklungen erwarten. Risikofaktoren bilden nach wie vor die politischen Ansätze, bezüglich der Schuldenreformierung.

Dennoch, die weltweite gesamtwirtschaftliche Nachfrage konnte, gemessen an den Detailanalysen zum Welthandelsindex gegenüber dem Vormonat aber weiter zulegen, was der wichtigste Faktor für die Weltwirtschaft und deren Expansionspfad darstellt.

Unternehmen die besonders am gegenwärtigen Zyklus des Welthandels nach Angaben von Markus C. Zschaber profitieren könnten sein:

Johnson & Johnson: J&J hat eine marktführende Stellung im Gesundheits- und Pharmasektor mit sehr solider operativer Betriebsstruktur. Vor allem die regionale Aufteilung des Absatzmarktes von USA 44%, Europa 25%, Asien 19% mit dynamischen Zuwächsen & Rest 12% entspricht der strukturellen Nachfragecluster, welche die V.M.Z. Vermögensverwaltung Dr. Markus C. Zschaber auch hinsichtlich der Aktivitäten, derzeit für lukrativ in diesem Segment bewertet. Vor allem die Konstanz in nahezu allen Geschäftsfeldern hebt Markus C. Zschaber hervor.

Chevron: Ebenfalls aus den USA kommend sieht Markus C. Zschaber das Energieunternehmen Chevron weiterhin als elementarer Baustein seiner Allokation. Der Konzern ist in mehr als 180 Ländern aktiv und deckt mit seinen Geschäftsfeldern die gesamte Wertschöpfungskette ab: Von der Exploration und Produktion über den Transport, die Raffinierung bis hin zur Vermarktung von Öl und Gas. Neben den klassischen Rohstoffen, sieht Markus C. Zschaber besondere Attraktivität in den Geschäftsfeldern Kraftstoffe sowie in den chemischen Geschäftsbereichen. „Zudem kann Chevron nach Jahren der kapitalintensiven Investitionen inzwischen einen starken Cashflow vorweisen, der sich über jenem der Peer Group bewegt“, so Markus C. Zschaber.

ABB: Das schweizer Unernehmen ist spezialisiert auf Strom-, Automatisierungs- und Prozesstechnologien. Die verbesserte Auftragslage innerhalb des Konzerns sieht Markus. C. Zschaber als Schlüsselfunktion für die wieder angestiegene Investitionsgüternachfrage in vielen Bereichen der Welt. Vor allem der Absatz in den USA sowie in Asien bzw. in China und in Teilen aus Afrika sollte hier weitere positive Effekte für das Unternehmen mit sich bringen. „Die Nachfrage nach energiebezogener Prozesstechnik sieht insgesamt sehr positiv aus, Energieinfrastruktur bleibt ein Thema mit großer Potenz“ so der Vermögensverwalter.

Disclaimer: Die benannten Aktien sind nur als begleitende Information zu verstehen und dienen nicht als konkreter Anlage-Ratschlag. Sie stellen keine Anlageberatung, keine Anlagevermittlung, keine steuerliche Beratung, kein Angebot, keine Empfehlung und keine Aufforderung zum Treffen von Anlageentscheidungen oder zum Tätigen von Geschäften in Finanzinstrumenten, wie zum Beispiel den Erwerb oder die Veräußerung von Investmentanteilen und keine sonstige Empfehlung dar.

Neben diesen drei Aktientiteln befinden sich noch eine ganze Reihe weiterer, interessanter Aktienunternehmen im sogenannten Welthandelsportfolio, welche im Rahmen der monatlichen Veröffentlichung zum Welthandelsindex zukünftig vorgestellt werden. Das Welthandelsportfolio ist eine musterhafte Allokation von Unternehmen, die hinsichtlich ihrer Absatz- und Produktionsstrukturen am Welthandel direkt beteiligt sind bzw. vom Welthandel und dessen globalen Handelsströmen partizipieren. Das Welthandelsportfolio reagiert auf die Veränderungen des Welthandelsindex und erreicht damit eine hohe Teilnahme an der Wertschöpfung unserer Weltwirtschaft.

Dadurch, dass der Welthandelsindex ein dynamisches Gesamtbild des Welthandels zusammenfasst und detailorientierte Analysen auch hinsichtlich der Konjunkturlage ermöglicht, können schnelle und aktive Reaktionen auch im Welthandelsportfolio erfolgen.

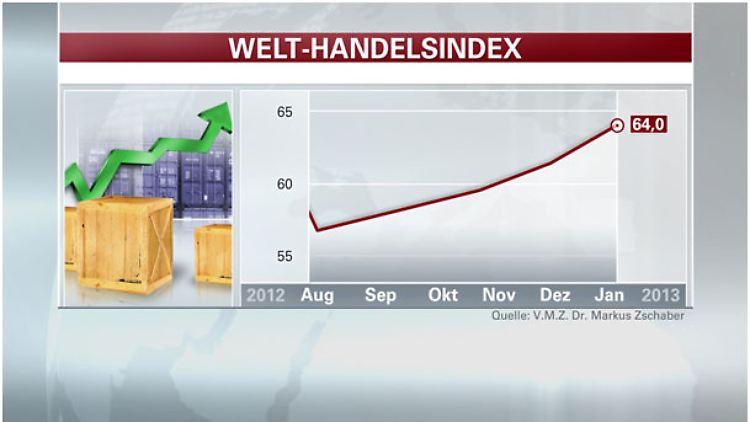

Der Welthandelsindex fasst alle relevanten Daten aus den vier primären Transport- und Handelswegen (Schifffahrt, Schiene, Straße und Lufttransport) zusammen, gewichtet diese und verdichtet sie in einem Index. Der Index bietet zum ersten Mal ein Gesamtbild des Welthandels zusammengefasst in einer Zahl und wird monatlich dem Handelsblatt exklusiv von der V.M.Z. Vermögensverwaltung zur Verfügung gestellt. Indexstände überhalb eines Niveaus von 50 Punkten deuten einen wachsenden Welthandel an, inmitten einer expandierenden Gesamtwirtschaft. Unterhalb des Niveaus von 50 lässt sich dagegen aussagen, dass die Welthandelsaktivität schrumpft, wobei ab einem Niveau von unter 45 sogar eine deutliche Kontraktion der Gesamtwirtschaft zu erwarten ist.

Die Vermögensverwaltungsges. Dr. Markus C. Zschaber mbH erstellt den Index monatlich exklusiv für das „Handelsblatt“ und den Nachrichtensender „n-tv“. Informationen zum Index unter www.welthandelsindex.de

Quelle: ntv.de, Dr. Markus C. Zschaber Vermögensverwaltungsgesellschaft mbH