Markus Zschabers "Welt-Index" Weltkonjunktur verliert an Fahrt

12.09.2011, 07:58 UhrDie Lage der Weltwirtschaft hat sich in den vergangenen Wochen eingetrübt. Gestützt auf die Daten zum sogenannten "Welt-Index" erklärt Vermögensverwalter Markus Zschaber die Lage und zeigt Anlegern, wie er auf die Entwicklung reagiert.

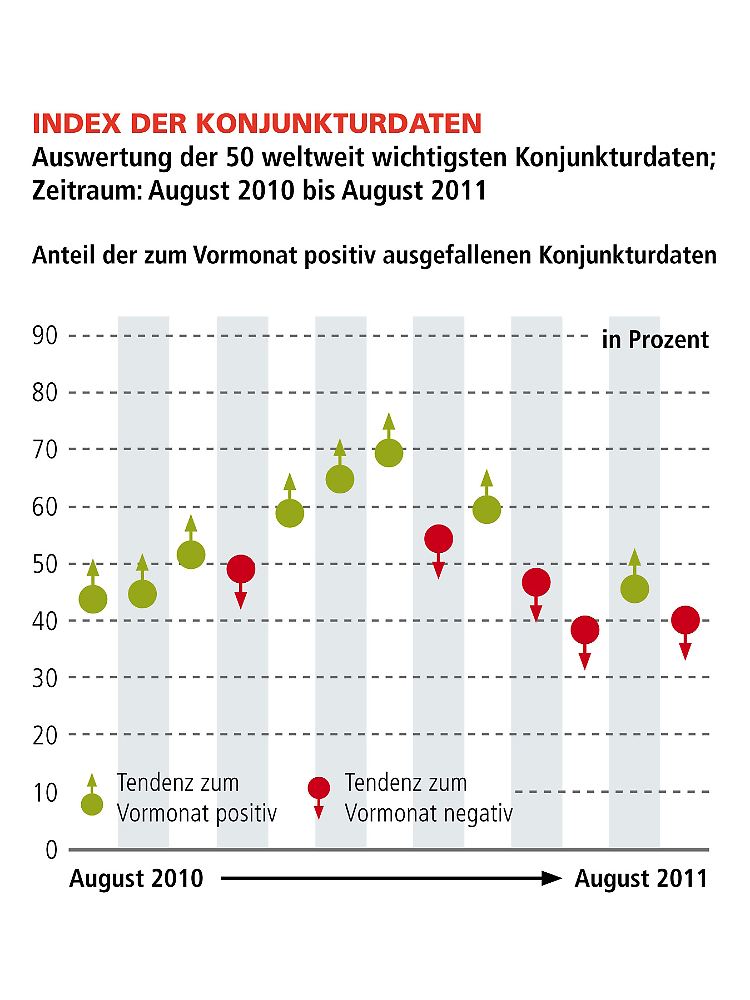

Die jüngste Datenerhebung des "Welt-Index" bestätigt erneut die bereits in früheren Veröffentlichungen beschriebene Situation, dass sich das Weltwirtschaftswachstum eintrübt bzw. an Geschwindigkeit verliert. Gemessen an den zu Grunde liegenden Daten wird die Weltwirtschaft zwar ein positives annualisiertes Wachstum verzeichnen, allerdings zu niedrigeren Konditionen als im letzten Jahr bzw. in den ersten drei Monaten des Jahres 2011. In der aktuellen Berichtsperiode signalisiert der Index der Konjunkturdaten mit einem Stand von 40 Prozentpunkten ein Bild verlangsamter Konjunkturdynamik in allen relevanten Wirtschaftsregionen an.

Dr. Markus C. Zschaber

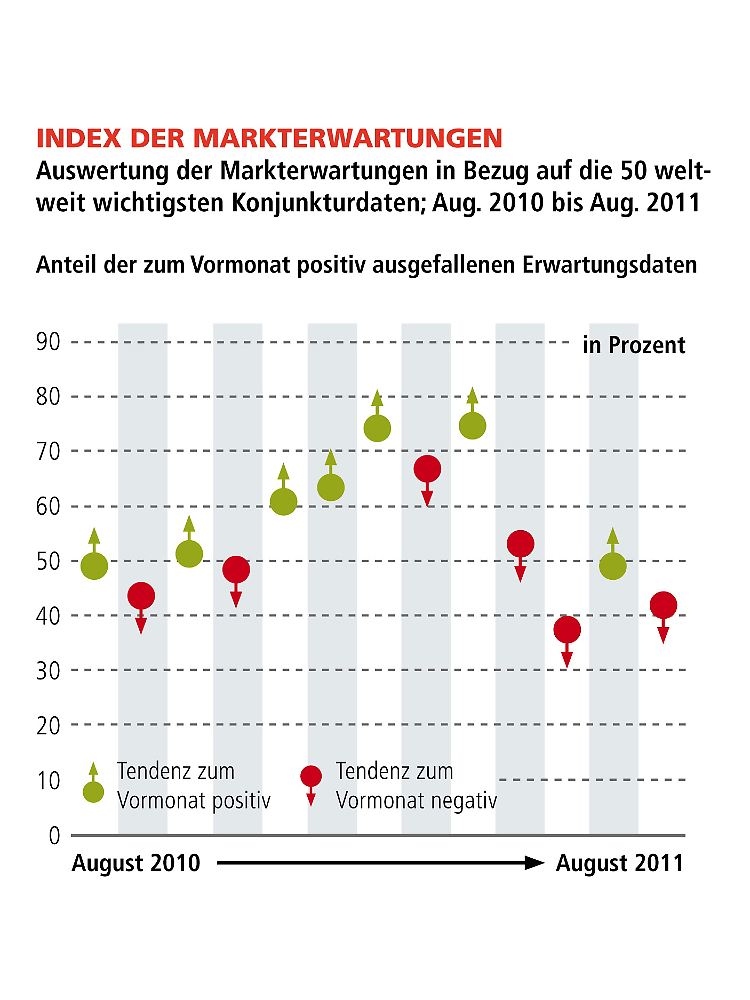

Der Index der Markterwartungen reduzierte sich ebenfalls auf einen aktuellen Stand von 42 Prozent, was bedeutet, dass mehr als die Hälfte der jüngsten Konjunkturdaten negativ überraschten. Festzumachen ist diese Entwicklung an den hohen Unsicherheiten, die durch die Schuldenkrisen auf beiden Seiten des Atlantiks und der damit verbundenen Vertrauenskrise in die Politik hervorgerufen werden, welche als sogenannte Verstärker auf die Risikoaversion bei den Marktteilnehmern einwirken. Die Befürchtungen, dass durch diese besagte Risikoaversion auch eine Ansteckung auf die Realwirtschaft stattfindet, kann zwar nicht von der Hand gewiesen werden, allerdings auch noch nicht als gänzlich unabdingbar bescheinigt werden.

Der V.M.Z. – Kommentar für den Monat August

Hintergründe der jüngsten Abschwächung des "Welt-Index" und die daraus signalisierende Eintrübung der Weltwirtschaft wird derzeit in erster Linie durch die sogenannten Stimmungsindikatoren rund um den Globus angeführt. Vor allem die jüngst nochmals stark gefallenen Werte gegenüber dem Vormonat konstatieren, dass sich der negative Aktienmarkteffekt auch in den Köpfen der Unternehmen und dessen Einkaufsmanager zu mindest teilweise widerspiegelt.

Aktuell weist der Index der Konjunkturdaten einen Stand von 40 Prozent auf. Die jüngste Entwicklung zeigt die höhere Schwankung der Konjunkturdynamik an. Insgesamt zeigt das Konjunkturbarometer eine weitere Eintrübung des Weltwirtschaftsklimas an, dennoch lassen die Werte derzeit auf keine schwere und tiefe Rezession schließen. Weltweit bestehen allerdings hohe qualitative Unterschiede in punkto Wachstum und dessen Aussichten.

Das gesamtwirtschaftliche Umfeld gilt zwar als ungebrochen robust, dennoch bestehen Gefahren bzw. Belastungen darin, dass die Unternehmen die Zuversicht auf kommende Umsätze und Gewinne verlieren, was im Umkehrschluss dazu führen könnte, dass sich die Unternehmensinvestitionen, die eigentlich noch am Beginn ihres Zyklus stehen, wieder reduzieren. Hinzu kommt, dass durch die wieder entfachende Bankenkrise Störungen im Finanzierungszyklus entstehen könnten, die ebenfalls negativ auf zukünftige Investitionen einwirken könnten. Dennoch sollte nicht vergessen werden, dass in der aktuellen Phase weder zu opportunistische Wachstumsstrukturen noch Überinvestitionen bzw. ein zu hoher Lageraufbau in den realwirtschaftlichen Sektoren besteht.

Die aktuelle Krise findet auf Ebene der Staaten und deren Haushalte statt. Insofern gilt es die Schuldenprobleme vieler Staaten zu begrenzen und endlich Reformen in den Gang zu setzen, die bestätigen, dass die Regierungen es ernst meinen. "Das aktuell verspielte Vertrauen in eine nachhaltige politische Lösung kann nur durch konsequente Reformen wieder zurück gewonnen werden, einen anderen Weg gibt es nicht", so Zschaber.

Der Konjunkturmotor ist in Takt, ähnlich wie in 2008 kann auch für das aktuelle Umfeld bescheinigt werden, dass dies keine Krise ist, die ihren Auslöser in der Realwirtschaft durch hohe Missstände hat. Im Gegenteil, viele Unternehmen aus Deutschland produzieren weiterhin am Rande zu Engpässen, was eindeutig die gute Auftragslage und die hohe Nachfrage nach deutschen Industriegütern bescheinigt. Hinzu kommt, dass die schmerzhaften Rationalisierungen und Reformierungen in Deutschland in den vergangenen zehn Jahren, heute Früchte tragen und eine hohe Wettbewerbsfähigkeit gegenüber vielen anderen Industrienationen mit sich bringen. Das geht auch eindeutig aus den Daten des "Welt-Index" hervor. Allerdings darf sich der Eindruck, dass Deutschland der Kreditgeber der letzten Instanz ist, nicht manifestieren.

Es bestehen aber auch andere Schauplätze, wie beispielsweise die USA. "Die USA steht vor einer Phase in denen sie um eine Beseitigung der strukturellen Probleme nicht herumkommen wird, dies wird das binnenwirtschaftliche Potenzialwachstum der USA niedriger ausfallen lassen. "Daran muss sich die Welt gewöhnen und das wird sie auch", so Zschaber.

Fazit für Anleger

Das aktuelle Umfeld gilt weiterhin mit größerer Vorsicht zu behandeln, da die Märkte hohe Verunsicherungen weiterhin einpreisen. Der Status Quo bleibt nach wie vor in vielerlei Hinsicht angespannt. Vor allem weil die politischen Lager in Europa, aber auch in den USA, das Marktgeschehen durch ihre Vielstimmigkeit kombiniert mit minimalistischen Lösungen kräftig beeinflussten und massiv dazu beitragen, dass die Risikoaversion an den Kapitalmärkten immer wieder schlagartig zunimmt.

Das aktuelle Niveau des "Index der Markterwartungen" in Höhe von 42 Prozent zeigt eine Abschwächung gegenüber dem Vormonat an. Zusammengefasst bedeutet dies, dass derzeit nur 42 Prozent der durch uns aggregierten Konjunkturindikatoren besser ausfielen als durch die Marktteilnehmer erwartet wurde. Das bedeutet, dass größtenteils negative Überraschungen von Seiten der Konjunktur das Marktgeschehen mit beeinflussten. Dies war allerdings zu erwarten, da vor allem in den Frühlingsmonaten die Erwartungen noch ausgesprochen hoch waren.

Das führt auch dazu, dass wir die Aktienquote innerhalb des Musterportfolios etwas reduzieren. Das panikartige Geschehen an den Finanzmärken verunsichert Bevölkerung und Unternehmen und lässt nur schwierig Rückschlüsse auf ein zeitnahes Ende der Finanzturbulenzen hin. Dennoch sollte die fundamentale Seite unserer Realwirtschaft nicht außer Acht gelassen werden. Gerade die Stimmen, die direkt von den Unternehmensführungen verlautet werden, zeigen deutlich die Robustheit der Realwirtschaft in vielen Industrienationen an.

Unter strenger Beobachtung sind vor allem sogenannte frühzyklische Branchen wie beispielsweise Zeitarbeitsfirmen, die im Falle eines bevorstehenden realwirtschaftlichen Abschwungs u. a. als erste Reaktionen zu spüren bekommen. Die aktuellen Zahlen aus dieser Branche zeigen allerdings lediglich an, dass sich die Wirtschaft abkühlen sollte, was auch seitens der realwirtschaftlichen Daten ausgedrückt wird. Darüber hinaus kann konstatiert werden, dass die meisten Unternehmen in Bezug auf ihre Lager "just in Time" sind, was bedeutet, dass keine großen Lagerbestände vorhanden sind.

Ein weiterer sehr entscheidender Punkt, der nach unserer Erkenntnis für keine realwirtschaftliche Krise spricht, sind die hohen Geldreserven die bei den Unternehmen vorhanden sind. In Deutschland haben die Unternehmen der gesamten Dax-Familie soviel Cash angehäuft, wie in den letzten fünfzig Jahren nicht. Dies führt uns auch weiterhin zur Überzeugung gerade den deutschen Aktienmarkt favorisiert zu behandeln, vor allem wenn man bedenkt, dass der Dax zum rund 7,5 fachen der prognostizierten Gewinne für das Jahr 2012 gehandelt wird, was nichts anderes bedeutet, als dass die Märkte einen Gewinneinbruch von -45 Prozent bereits eingepreist haben. Dies gilt nach unserer Auffassung als übertrieben und wird mittelfristig interessante Chancen bieten.

Vor allem bei der Unternehmensauswahl gilt es weiter die Qualität zu berücksichtigen. In unserer aktuellen Aktienauswahl befinden sich weiterhin Unternehmen wie Leoni, Kali & Salz, Hugo Boss, Fresenius Medical Care, BMW, EADS und Sanofi aber auch Titel wie die Allianz oder Renault, die deutlich unter ihren Buchwerten notieren. Ergänzend bewerten wir interkontinentale Unternehmen wie Pfizer, IBM, Chevron, YUM Brands, Exxon Mobile und 3M weiterhin als interessant.

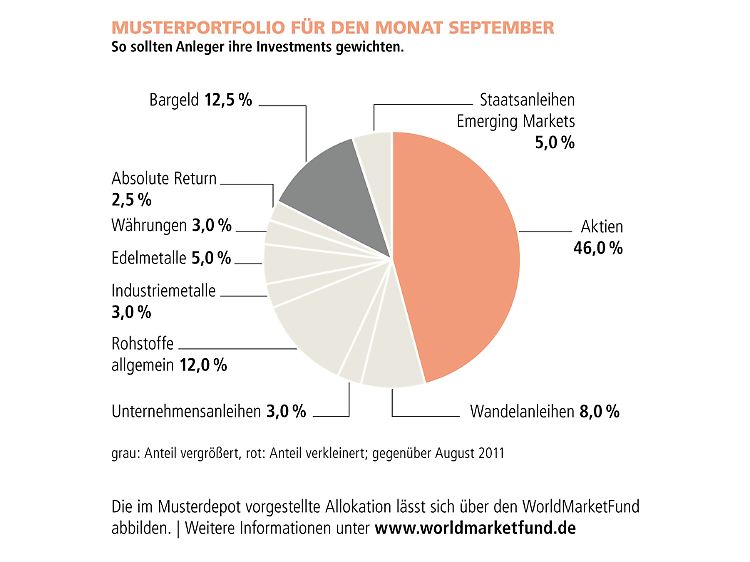

Wie angesprochen reduzieren wir kurzfristig die Aktienquote des Musterportfolios kurzfristig um 5 Prozent um die Ausgewogenheit der verschiedenen Anlageklassen untereinander in dieser irrationalen Zeit zu optimieren. Das bereits im Kern im Juni dieses Jahres erstellte und hier veröffentlichte Portfolio bleibt weiterhin für eine solche Krise gewappnet, so dass wir die freigewordenen 5 Prozent in Cash setzen, die sich wieder auf 12,5 Prozent erhöht.

Anleger die diese Ausrichtung nutzen möchten, können es über den Investmentfonds WorldMarketFund (WKN A1CS5F). Dieser Fonds hat als Vorbild die Asset-Allokation des Musterdepots und spiegelt somit die Anlagesegmente, die gesamtwirtschaftlichen Präferenzen, die Investmentideen sowie die Allokation des Musterportfolios fast "eins zu eins" wieder.

Asset-Allokation

Im monatlichen Musterdepot wird der Aktienanteil auf 46 Prozent reduziert und gleichzeitig die Cash-Quote auf 12,5 Prozent erhöht. Die Quote der Staatsanleihen aus den Emerging Markets in Höhe von 5 Prozent wird beibehalten. Ebenfalls ohne Veränderung bleiben der Anteil der Rohstoffe bei 12 Prozent und die Quote der Industriemetalle bei 3 Prozent. Darüber hinaus bleiben Absolut Return-Strategien, Unternehmensanleihen, Wandelanleihen und Devisengeschäften sowie Edelmetalle gegenüber dem Vormonat unverändert.

Das Musterportfolio zum "Welt-Index" ist nur als begleitende Information zu verstehen und dient nicht als konkreter Anlage-Ratschlag. Die Dr. Markus C. Zschaber Vermögensverwaltungsges. mbH erstellt den Index monatlich exklusiv für "n-tv" und die "Welt am Sonntag". Informationen zum Index unter www.weltindex.com

Quelle: ntv.de, Dr. Markus C. Zschaber Vermögensverwaltungsgesellschaft mbH