„Frontier-Markets“ Die Nachfolger der BRICs

31.08.2012, 14:43 UhrIn diesem Sommer haben die Augen vieler Sportfreunde weltweit auf einen Frontier-Market geschaut. Denn nichts anderes ist die Ukraine, die neben Polen das Gastgeberland für die diesjährige Fußball-Europameisterschaft war.

An dem Beispiel Ukraine und dem eben kurz umrissenen Spannungsverhältnis zwischen wirtschaftlichen Chancen und politischen Unsicherheiten, lässt sich gut erklären, was die Attraktivität, aber auch die Fallstricke der Frontier-Markets ausmachen.

(Foto: Getty Images)

Auch wenn das nur den wenigsten bewusst ist. Das fulminante Viertelfinale, in dem Deutschland mit einem 4:2 über Griechenland den Sieg errang und sich einen Platz im Halbfinale sicherte, wurde allein in Deutschland von rund 27 Millionen Fans am Fernseher verfolgt. Zwar wurde dieses wichtige Spiel in Polen ausgetragen, aber Austragungsort des alles entscheidenden Finales am 1. Juli war die Ukraine.

Der neue Europameister steht nun fest, und nachdem wieder Ruhe eingekehrt ist in der Ukraine, wird kaum noch jemand dem "europäischen Frontier-Market" einen Gedanken widmen. Dabei stellt der Ausrichter des Fußball-Europameisterschaft - Finales quasi ein Sinnbild für Frontier-Markets, oder auch Grenzmarkt, dar. Denn die Ukraine hat sowohl die Chancen als auch die Risiken dieser Märkte im Zuge der Berichterstattung rund um das Sportereignis aufgezeigt. Einerseits wurde in der Wirtschaftspresse berichtet, dass die Fußball-EM der Ukraine, die früher als Kornkammer der Sowjetunion bezeichnet wurde, nun einen starken Investitionsschub für Infrastrukturprojekte eingebracht hat.

Die Feuilletons der verschiedenen Zeitungen priesen zudem die Vorzüge der ukrainischen Hauptstadt Kiew an. Keine Frage, ein Mega-Event wie die Fußball-EM poliert auch das Image eines Landes auf – selbst dann, wenn das Gastgeberland selbst nicht über die Vorrunde hinauskommt. Zum anderen wurde die EM durch die Inhaftierung der ehemaligen Regierungschefin Julia Timoschenko überschattet. Die einstige Gallionsfigur der Orangenen Revolution von 2004 ist im Oktober wegen Amtsmissbrauchs in einem international kritisierten Verfahren zu sieben Jahren Straflager verurteilt worden und soll sich nun in einem zweiten Prozess wegen Steuerhinterziehung verantworten.

An dem Beispiel Ukraine und dem eben kurz umrissenen Spannungsverhältnis zwischen wirtschaftlichen Chancen und politischen Unsicherheiten, lässt sich gut erklären, was die Attraktivität, aber auch die Fallstricke der Frontier-Markets ausmachen. Eines vorab: Investitionen in Grenzmärkten sollten daher kaum auf eigene Faust von unerfahrenen Anlegern vorgenommen werden. Besser ist es, sich der Erfahrung etablierter Anbieter mit langjähriger Erfolgsbilanz, einem bewährten Investmentprozess und guter Präsenz in den betreffenden Regionen und Ländern, anzuvertrauen. Nur wer vor Ort ist, kann das richtige Gefühl für den dort stattfindenden Entwicklungsprozess entwickeln, sowie Chancen und Risiken richtig einschätzen und somit die Spreu vom Weizen trennen.

Quelle: Schroders

Wie definiert man Frontier-Märkte?

Zunächst sollte erst einmal geklärt werden, was eigentlich ein Grenzmarkt oder ein Frontier-Markt genau ist. Die Definition eines Grenzmarktes ist in gewisser Weise eine Wertung. Ein Grenzmarkt weist zum Beispiel folgende typische Merkmale auf: Es ist ein Land mit einem niedrigen bis mittleren Pro-Kopf-Einkommen und verfügt im Vergleich zu den weiter entwickelten globalen Schwellenländern wie den BRIC-Staaten Brasilien, Russland, Indien und China über einen relativ unterentwickelten Kapitalmarkt. Doch als Länder mit eben einer niedrigen oder mittleren Einkommensstruktur, die eine rasend schnelle Entwicklung durchlaufen, sind die Grenzmärkte viel anfälliger für ökonomische, soziale und politische Veränderungen als Industrienationen.

Zudem sind die Aktienmärkte der Frontier-Markets im Verhältnis zu ihren Volkswirtschaften deutlich unterentwickelt. Während die Grenzmärkte nur 0,4 Prozent der weltweiten Aktienmarktkapitalisierung ausmachen, tragen sie mit einem sehr viel größeren Anteil von rund 4,4 Prozent zur Weltwirtschaftsleistung bei. Wie vor einigen Jahren zum Beispiel bei den Schwellenländern China, Brasilien oder Mexiko wird mit zunehmender Reife ihrer Volkswirtschaften auch die Kapitalisierung ihrer Firmen steigen. Das dürfte zu starken absoluten Renditen an den Aktienmärkten führen, so dass sich das Verhältnis von Aktienmarkt zu wirtschaftlicher Leistung verkleinern dürfte.

(Foto: Getty Images/iStockphoto)

Auch wenn die Frontier-Märkte weiter starkes Wirtschaftswachstum erzielen und die Firmen in diesen Ländern gute Gewinnsteigerungen generieren, liegen die Wertentwicklungen aktuell rund 46 Prozent unter ihrem Höchststand von 2008. Sie hinken den Schwellenländern hinterher. Konkret gehören zu den Grenzmärkten im Sinne des MSCI Frontier Markets Index 26 Märkte in Asien, Afrika und Lateinamerika sowie im Nahen Osten (der rund 60 Prozent des Anlageuniversums ausmacht). Allerdings gibt es innerhalb der Grenzmärkte von den sehr wohlhabenden Volkswirtschaften im Nahen Osten bis zu den weniger entwickelten, aber rasant wachsenden afrikanischen Staaten sehr starke Kontraste. Das Universum lässt sich grob anhand der wichtigsten Wachstumstreiber der einzelnen Volkswirtschaften unterteilen: Der Nahe Osten nutzt seine Einkünfte aus dem Ölgeschäft, um sich breiter aufzustellen und sich so unabhängiger vom Öl zu machen. Das Wachstum in Afrika hingegen wird angekurbelt durch den steigenden Einfluss, den China mit dem Bau von Infrastruktur und Versorgungsnetzen sowie mit seiner Unterstützung bei der Erschließung der afrikanischen Rohstoffvorkommen auf den Kontinent ausübt. Die Grenzmärkte in Asien profitieren von den Schwellenländern und ihren Herstellungszentren für den Export sowie niedrigen Lohnkosten. Während das Wachstum in den europäischen Grenzmärkten – die alle im Osten Europas – von den Rohstoff gesteuerten Volkswirtschaften dominiert wird.

Die Ukraine zum Beispiel verfügt über hohe Rohstoffvorkommen. Sie ist eines von neun europäischen Ländern, die als Frontier-Market gelten. Weitere Grenzmärkte sind Bulgarien, Kroatien, Estland, Kasachstan, Litauen, Rumänien, Serbien und Slowenien. Es gibt keine Überschneidungen zwischen dem MSCI Emerging Markets und dem MSCI Frontier Markets Index. Durch bessere wirtschaftliche Daten können Länder jedoch aus dem Frontier-Markets Index in den Emerging Markets Index ‚aufsteigen‘ – und umgekehrt. So rutschte Argentinien beispielsweise nach der Staatspleite 2001 vom MSCI Emerging Markets Index in den MSCI Frontier Markets Index ab. Hingegen könnten die Vereinigten Arabischen Emirate und Katar schon bald zum MSCI Emerging Markets aufsteigen. Daher kann man Grenzmärkte in vielerlei Hinsicht als die Schwellenmärkte von morgen betrachten.

Gute Gründe für Frontier-Markets

Dass Anleger Anwärter für die Schwellenmärkte bereits heute schon ausmachen sollten, liegt auf der Hand. Denn die jüngsten Wachstumsraten der Schwellenländer zeigen auch den Grad der Reife an, den diese Länder mittlerweile erreicht haben. Die Schwellenmärkte haben schließlich rasant aufgeholt und bald wird die Frage im Raum stehen, ob sie noch lange als "aufstrebende Volkswirtschaften" oder vielmehr als Industrienationen bezeichnet werden können. Dass die Einteilungen in aufstrebende und entwickelte Märkte nicht in Stein gemeißelt sind, zeigt folgendes Beispiel: Israel wurde von dem Indexanbieter Morgan Stanley Capital International (MSCI) vor zwei Jahren vom Schwellenland zum Industrieland heraufgestuft und ist nun im globalen Aktienindex MSCI World Index enthalten.

Die Grenzmärkte zeigen viele Chancen auf. Sie profitieren von einer attraktiven Kombination aus besonders wettbewerbsfähigen Arbeitskosten, günstigen demografischen Trends und riesigen Rohstoffreserven. Alles Argumente, die auch vor allzu langer Zeit für das Wachstum der mittlerweile quasi etablierten Schwellenländer gesprochen haben. Eine Stunde Arbeit kostet zum Beispiel in Vietnam lediglich 1,7 US-Dollar gegenüber 41,4 US-Dollar in Deutschland3. 60 Prozent der Erwerbsbevölkerung sind in den Grenzmärkten jünger als 30 Jahre und fast 41 Prozent der bekannten Ölreserven sowie rund 26 Prozent der weltweiten Gasvorkommen entfallen auf die Frontier-Markets. Ein weiterer Vorteil ist, dass ihre Korrelation zu anderen Märkten relativ gering ausfällt. Zwischen 2005 und 2012 lag dieser Wert, gemessen an den jeweiligen MSCI-Indizes, bei nur 0,63 gegenüber den Industrienationen und nur 0,61 gegenüber den Schwellenmärkten.

Deshalb sind die Grenzmärkte hervorragende Diversifikatoren, die das Risiko-ErtragsProfi l eines Aktienportfolios verbessern können. Die relativ geringe Korrelation der Grenzmärkte zu anderen Aktiensegmenten ist darauf zurückzuführen, dass ihre Wachstumstreiber oft unabhängig von denen der Industrie- und Schwellenländer sind. Im Nahen Osten, der rund 60 Prozent des Universums ausmacht, nutzen zum Beispiel viele Länder die Einnahmen aus dem Energiesektor, um ihre Wirtschaft durch staatliche Infrastruktur und Ausgabenprogramme aus der Abhängigkeit vom Öl zu führen.

Quelle: Schroders

Generell gilt: Wer in Grenzmärkte investiert, nimmt teil an der Entwicklung einiger der am schnellsten wachsenden Länder der Welt. Das nominale Bruttoinlandsprodukt der Frontier-Markets addiert sich auf etwa drei Billionen USDollar. Das entspricht einem Anteil von rund 4,4 Prozent an der globalen Wirtschaft sleistung4. Dieser Anteil wird weiter steigen. Denn in den vergangenen Jahren war das Wachstum der Grenzmärkte deutlich höher als das der Industrienationen. Auch in der näheren Zukunft werden Wachstumsraten, ähnlich wie in den etablierten Schwellenländern, von sieben bis neun Prozent jährlich erwartet.

Worauf bei den Frontier-Markets zu achten ist

Die Attraktivität der Grenzmärkte liegt auf der Hand, doch trotz fortschreiten - der Marktliberalisierung müssen Anleger noch mit Hindernissen rechnen. Dazu gehören neben einem politisch instabilen Umfeld noch einige weitere Erschwernisse. Im Nahen Osten und in Ländern wie Nigeria und Kasachstan wäre zum Beispiel ein starker, anhaltender Rückgang der Ölnotierungen ein großes Einzelrisiko für die Wachstumsaussichten. Auch wenn Investments in die Frontier-Markets aufgrund ihrer Besonderheiten nichts für unerfahrene Anleger sind, sollte doch eines festgehalten werden. Die Welt hat sich gewandelt.

Früher war das Investieren in Schwellen und Frontier-Märkte riskanter als in die Aktienmärkte der Industrieländer. Doch in den vergangenen zehn Jahren hat sich die Lage drastisch verändert. Angesichts der sehr schlechten Rahmenbedingungen der Industrieländer würden wir heute sogar sagen, dass die Schwellen und Frontier-Länder weniger riskant sind. Dafür sprechen die Fundamentaldaten.

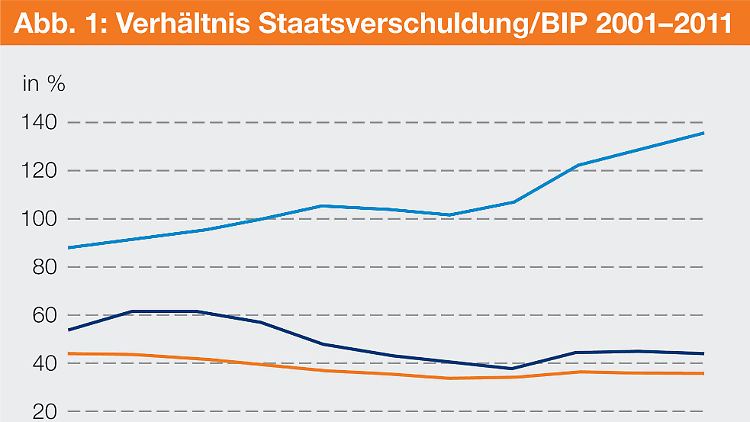

Die Volkswirtschaften der Grenzmärkte sind in der Regel stark: Ihre Haushaltsbilanzen liegen insgesamt bei 0 Prozent und sind also ausgeglichen. Die Staatsverschuldung ist normalerweise gering und liegt in der Regel 50 Prozent unter dem Bruttoinlandprodukt (BIP). Auch die Verschuldung im Privatsektor ist in der Regel unkritisch. Der Kontrast zu den hoch verschuldeten Industrieländern sticht ins Auge wie die Abbildung 1 zeigt.

(Foto: Getty Images/Ingram Publishing)

Frontier-Markets –bald eine Klasse für sich

Die Frontier-Märkte werden zudem immer mehr als eine separate Anlageklasse anerkannt. Das zeigte sich in der Auflegung des MSCI Frontier Markets Index im November 2007. Darüber hinaus ist Anlegern immer mehr daran gelegen, sich eher strategisch bei den weltweiten Schwellenländern zu beteiligen als diese taktisch zu nutzen. Dadurch dürften die Frontier-Märkte stärker in den Fokus geraten.

Eine Kombination aus systematischer Indexabdeckung nach Auflegung des MSCI Frontier Markets Index, gestiegenem Anlegerinteresse und zunehmender Marktliberalisierung führte zur Auflegung von Frontier-Markets-Fonds.

Diese ermöglichen den Anlegern ein diversifiziertes Engagement in diesen weniger entwickelten Märkten – und das vor allem mit täglicher Liquidität, was in der Vergangenheit nicht möglich war. Auch wenn die Grenzmärkte weniger liquide als die globalen Schwellenländer sind, so sind sie dennoch anlagegeeignet. Unter der Prämisse, dass 25 Prozent des durchschnittlichen Tagesvolumens jeden Tag unter normalen Marktbedingungen gekauft werden, könnte man davon ausgehen, in nur zwei Tagen 100 Millionen US-Dollar in die liquidesten 70 Prozent des MSCI Frontier Markets Index investieren zu können.

Einer der Gründe für ein Investment in Grenzmärkte sind die signifikant guten Diversifizierungsmöglichkeiten in dem von Unsicherheiten beherrschten aktuellen globalen Makroumfeld. Die Korrelationen der Frontier-Märkte mit den Indizes MSCI World und S&P GSCI sind in der Regel gering. Auch die Wechselbeziehungen innerhalb des Marktes sind unter den Entwicklungsländern niedrig, was auf die eher lokal orientierte Natur ihrer Volkswirtschaften zurückzuführen ist.

Zudem sollte eines erwähnt werden: Die aktuelle Leistungsbilanz ist in den Entwicklungsländern allgemein auf dem Weg der Besserung und die Währungsreserven sind mit 35 Prozent des BIP (in den globalen Schwellenländern 19 Prozent des BIP) hoch. Dadurch sind die Frontier-Märkte zum Ausgleich ihrer Volkswirtschaften weniger abhängig von anderen. Außerdem: Viele Grenzmärkte stehen sowohl in der Rangliste des Korruptionsindex (Corruption Perceptions Index, CPI) als auch in der des "Ease of Doing Business"-Index der Weltbank über den BRIC-Ländern (und Italien). In welche Richtung sich ein Land bewegt, zeigt sich übrigens häufig auch abseits des Wirtschaftslebens: In Nigeria wurde einer unserer Fondsmanager vor sieben Jahren noch von der Polizei gestoppt, weil er entgegen den lokalen Gepflogenheiten angeschnallt im Auto fuhr. Inzwischen hat das afrikanische Land die Gurtpflicht eingeführt und umgesetzt. Nur ein Beispiel, das veranschaulicht, wie sich die Zeiten in nur sieben Jahren ändern können. Ein Blick auf die Entwicklungen in den verschiedenen Frontier-Märkten lohnt sich also – selbst, wenn dort nicht um die Wette gekickt wird.

1 Quelle: Factset. MSCI FM und MSCI AC World. Stand: 30. April 2012.

2 IMF Data-Mapper. Auf Grundlage der Prognosen für das nominale BIP 2012. Stand: April 2012.

3 Quelle: EIU, Länderdaten. Prognosen für 2012, Stand: Februar 2012.

4 Quelle: IWF, Weltbank; Stand: April 2012.

5 Quelle: EIU, Länderdaten. Stand: Februar 2012.

6 Schroder ISF steht für Schroder International Selection Fund.

Quelle: ntv.de