US-Wahl als Börsen-Treibstoff Good Morning, America!

09.03.2012, 14:46 Uhr

(Foto: REUTERS)

Wahljahre waren in den USA in der Vergangenheit oftmals gute Börsenjahre. So schnitt der amerikanische Index Dow Jones Industrial Average in der Mehrzahl der Wahljahre positiv ab. Manche Experten erwarten diesmal sogar den Beginn der nächsten Aktienrally.

von Dominik Auricht, HypoVereinsbank onemarkets

Nach mehreren Krisenjahren hat der Automobilsektor in den USA im Jahr 2011 knapp 50.000 neue Stellen geschaffen. Dank neuer Antriebstechnik, modernerer Designs und verbesserter Qualität sollen Autofahrer wieder auf die drei US-Marken – Chrysler, General Motors und Ford - abfahren. Anleger begrüßen die Trendwende. Seit Jahresbeginn legten die Aktien von Ford und General Motors überdurchschnittlich stark zu. Nach Ansicht vieler Autoanalysten könnten die Anteilscheine der beiden Titel weiter Gas geben.

Die positive Tendenz in Detroit ist zwar noch nicht repräsentativ für die amerikanische Gesamtwirtschaft. Die Stimmung hellt sich aber in vielen Bereichen merklich auf, denn zu Jahresbeginn häuften sich die positiven Wirtschaftsdaten regelrecht. Für immer mehr Amerikaner erfüllt sich zwar der Wunsch nach einer Arbeitsstelle. Die offizielle Arbeitslosenrate von aktuell 8,3 Prozent spiegelt wider, wie viele Arbeitslose es in Relation zu den Erwerbspersonen gibt. Ein Blick auf die Beschäftigungsquote zeichnet ein etwas anderes Bild. Demnach stehen nur 73 Prozent der über 20-jährigen Männer in Lohn und Brot.

Der Durchschnittsamerikaner hat nicht nur Angst um seinen Arbeitsplatz, sondern auch um sein Haus. Milliarden US-Dollar wurden im Rahmen des 2009 lancierten Konjunkturprogramms in den Immobiliensektor gepumpt. Dennoch bröckelten die Immobilienpreise gemessen an den S&P/Case-Shiller Home Price Indices weiter. Seit ihren Höchstständen vor rund sechs Jahren sind die Preise um rund 30 Prozent zurückgegangen.

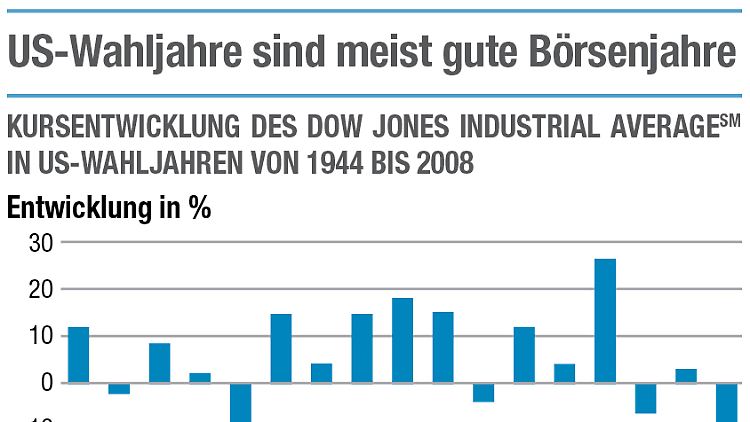

Wahljahre beleben den Aktienmarkt

Die Themenkomplexe Arbeits- und Immobilienmarkt spielen im Wahlkampf eine wichtige Rolle. Zur Präsidentschaftswahl, die am 6.November stattfindet, tritt für die Demokraten erneut Obama an. Bislang waren Wahljahre häufig gute Jahre für Aktien. So schnitt der amerikanische Index Dow Jones Industrial Average in der Mehrzahl der Wahljahre positiv ab. Kommt die Wirtschaft nun in Schwung, würde es keinen triftigen Grund geben, den Kurs zu ändern – der Präsident könnte also wiedergewählt werden, so eine einfache Rechnung. Läuft die Wirtschaft nicht an, könnte der Amtierende abgewählt werden und die Hoffnung auf neue Impulse könnte die Aktienmärkte stimulieren.

Im Jahr 2011 waren die Aussichten noch deutlich düsterer und die Angst vor einer Rückkehr in die Rezession berechtigt. Auch heute dominiert noch die Unsicherheit. Kein Wunder, denn der Schuldenberg der Vereinigten Staaten wächst und wächst. Zum schlechten Bild beigetragen haben Debatten zwischen Regierung und Opposition um eine Ausweitung der Schuldenobergrenze. Mit S&P hat bereits die erste Ratingagentur die Kreditwürdigkeit der größten Volkswirtschaft der Welt herabgestuft.

Verhaltener Optimismus

Vor diesem Hintergrund lohnt es sich, die makroökonomischen Daten zu verfolgen, um daraus abzuleiten, in welche Richtung das Wahlpendel schwingen könnte. Und so behalten nicht nur die amerikanischen Wähler, sondern auch die Investoren die US-Wirtschaft derzeit genau im Auge. Ein Anhaltspunkt, der auf eine Entspannung der Lage hindeutet: Die Auftragseingänge für langlebige Wirtschaftsgüter haben inzwischen wieder das Niveau von Ende 2008 erreicht. Die Stabilisierung am Arbeitsmarkt führte zudem dazu, dass die Ausgabenquote der privaten Haushalte zur Tilgung von Schulden auf 11 Prozent und damit auf den niedrigsten Wert seit 1994 gesunken ist. Das zeigt bereits Wirkung: Das Verbrauchervertrauen zog zuletzt deutlich an. Im Dezember leisteten sich mehr Amerikaner als in den Vormonaten ein neues Auto. Die dunklen Wolken am Konjunkturhimmel könnten sich also lichten.

Die Erholung der Gesamtwirtschaft wird allerdings auch davon abhängen, wie sich die Märkte außerhalb der USA entwickeln. Europas Schuldenkrise, Chinas Wirtschaftswachstum und eine mögliche Eskalation der Lage im Nahen Osten, die den Ölpreis auf mehr als 150 US-Dollar je Barrel treiben könnte, zählen zu den Hauptrisiken. Wachstumsdellen in Europa und in der Volksrepublik China hätten Auswirkungen auf die US-Exportindustrie.

In China sinkt jüngsten Meldungen zufolge die Inflationsrate. Damit steigt der Spielraum von Regierung und Notenbank, die Zinszügel wieder zu lockern und damit das Wirtschaftswachstum zu stützen. In Sachen Ölpreis sieht es in diesen Tagen trotz des schwelenden Iran-Konflikts relativ entspannt aus. Saudi-Arabien meldete kürzlich, dass es demnächst eine Ölpipeline öffnen wird. So können zusätzliche Öllieferungen an die westlichen Staaten erfolgen, ohne dass die Meerenge „Straße von Hormus“, die der Iran zu blockieren droht, passiert werden muss.

In diesem Umfeld entwickelten sich die amerikanischen Indizes Dow Jones Industrial Average Index(kurz: Dow Jones Index), S&P 500 und der technologielastige NASDAQ 100 mit einem marginalen Plus im Jahr 2011 im Vergleich zu anderen führenden Aktienbarometern rund um den Globus beachtlich. Somit scheint im Wahljahr 2012 das Risiko negativer Überraschungen genauso gegeben zu sein wie die Chance auf positive.

Grafik 1 / Quelle: onemarkets Magazin HypoVereinsbank, März 2012.

Gute Aussichten an den US-Börsen

Grafik 2 / Quelle: onemarkets Magazin HypoVereinsbank, März 2012.

Volatile Phasen, wie sie in jüngster Zeit zu beobachten waren, dauern oft Monate. Einige Experten erwarten aber auf Sicht der kommenden 12 bis 18 Monate sogar den Beginn eines langfristigeren Aufwärtstrends. Seit einigen Wochen steigen die Notierungen bereits. Und das könnte so weitergehen. Unterstützung finden sie sowohl im volkswirtschaftlichen Umfeld als auch bei den Unternehmensdaten.

Zwar ist die Zahl der Unternehmen, welche die Analysten bei Präsentation der Daten für das vierte Quartal 2011 positiv überraschen konnten, auf 64 Prozent gesunken. Dies ist der tiefste Wert seit drei Jahren. Die Erwartungen für das laufende Jahr wurden daher zum Teil nach unten korrigiert. Inzwischen prognostizieren aber Experten laut Thomson Reuters einen Gewinnanstieg der im S&P 500 notierten Unternehmen von durchschnittlich 8 Prozent. Bei einem Kursziel des S&P 500 von 1.340 Punkten zum Jahresende ergäbe dies ein Kurs-Gewinn-Verhältnis (KGV) für 2013 von ungefähr 11. Das wäre das niedrigste KGV seit 1950 und entspricht einer extrem günstigen Bewertung für den Index. Der 5-Jahres-Durchschnitt liegt bei 15,8. Aber nicht nur die Bewertung erscheint derzeit attraktiv. Auch die Kapitaldecke: Amerikanische Unternehmen horten Milliarden von US-Dollar.

Das Jahr 2011 war für das Gros der US-Konzerne außerordentlich ertragreich. Gleichzeitig knauserten sie mit Ausschüttungen an die Aktionäre. Ein Vergleich: Im Jahr 2007 verdienten die S&P 500® Unternehmen im Durchschnitt rund 92 US-Dollar je Aktie. Im Jahr 2011 waren es nach aktuellen Schätzungen rund 98 Dollar. 2007 wurden Aktien im Wert von 711 Milliarden US-Dollar zurückgekauft und Dividenden von etwa 349 Milliarden US-Dollar bezahlt. 2011 lagen die Werte mit 574 und 305 Milliarden US-Dollar deutlich darunter. Es ist daher denkbar, dass die Firmen in diesem Jahr wieder großzügiger sein werden und die Eigner stärker am Erfolg beteiligen. Eine historisch betrachtet attraktive Kursbewertung und die Chance auf eine angemessene Gewinnbeteiligung könnten Aktien stützen oder sogar stimulieren.

Bei einer genaueren Analyse der im S&P 500® Index enthaltenen Unternehmen zeigt sich zudem, dass die Konzerne inzwischen rund 40 Prozent des Umsatzes außerhalb der USA generieren. Einen Teil davon erwirtschaften sie in Europa, aber immer mehr auch in Schwellenländern. Das Gros der Konzerne sollte somit mittelfristig weiterhin stark vom Wachstum in diesen Ländern profitieren können. Mit ausgewählten Zertifikaten haben Euro-Anleger trotz der teils schwierigen Marktlage mit defensiven Produkten die Chance attraktive Renditen erzielen. Für langfristig orientierte Investoren bieten Index-Zertifikate auf sektorübergreifende Aktienbarometer oder auf ausgewählte Branchen Aussicht auf überdurchschnittliche Gewinnchancen.

Hohe Chancen mit offensiven Papieren

Offensiv orientierte Anleger, die den US-Konzernen Potenzial zutrauen und mit einem Kursabschlag in einen Basiswert einsteigen möchten, können ein Discount-Zertifikat als Investment wählen. Discount-Zertifikate sind mit einem sogenannten Cap ausgestattet. Dies ist eine Höchstgrenze, bis zu der Anleger profitieren können. Notiert der Index am Laufzeitende des Papiers oberhalb des Cap, erhalten Anleger dennoch nur den maximalen Rückzahlungsbetrag. Da der Basiswert sowie der Cap in US-Dollar notieren, hängt auch die Rückzahlung vom Euro-Dollar-Wechselkurs ab.

Für spekulativ orientierte Investoren, die an einem Kursanstieg des breit gefassten S&P 500 oder des technologielastigen NASDAQ 100überproportional partizipieren wollen, bieten sich Call-Optionsscheine an. Während der S&P 500 Index bereits in der Nähe seines Allzeithochs notiert, liegt der NASDAQ 100 Index mit 2.569,49 Punkten weit unterhalb seiner Kurse aus dem Jahr 2000. Laut Charttechnikern hat der Index den Ausbruch über die wichtige Widerstandsmarke von 2.400 Punkten geschafft. Somit wurde ein Kaufsignal generiert. Mit einem Nasdaq 100 Call-Optionsschein auf dieser Basis würden Anleger überdurchschnittlich partizipieren, wenn der NASDAQ 100 bis zum Laufzeitende steigt. Notiert der Index am Laufzeitende auf Höhe seines Basispreises von 2.400 Punkten oder darunter, bedeutet dies einen Totalverlust. Diese Wertpapiere sind somit nur für risikofreudige Anleger geeignet. Generell ist zu beachten, dass Optionsscheine ebenso wie Zertifikate Inhaberschuldverschreibungen sind. Im Falle einer Insolvenz der Emittentin drohen daher Verluste bis hin zum Totalverlust.

Wer weniger risikobereit ist, kann mit Index- und Partizipations-Zertifikaten auf Sektoren, Themen und Strategien gezielt sein Anlagekonzept umsetzen. Bei diesen Produkten besteht ein Kündigungsrecht seitens der Emittentin. Angesichts der attraktiven Bewertungen und der Chance auf steigende Dividenden können Investoren zum Beispiel mit einem Index-Zertifikat auf den STOXX Americas Select Dividend 40 (Return-) Index von der Kursentwicklung der 40 dividendenstärksten Werte Nordamerikas profitieren.

Angesichts der aktuellen Unsicherheiten und der konjunkturellen Phase sollten sich Anleger auf defensive Branchen und Frühzykliker konzentrieren. Der Healthcare-Bereich wird von vielen Analysten als stabile Zukunftsbranche favorisiert. Index-Zertifikate auf den STOXX Americas 600 Health Care EUR (Return-) Index bieten Investoren eine einfache und preisgünstige Möglichkeit, von einer positiven Entwicklung des Sektors zu profitieren. Die schlechten Nachrichten der vergangenen Monate über auslaufende Patente der großen Pharmariesen sind bereits im Kurs berücksichtigt. Konzerne wie Pfizer und Merck haben daraufhin die Kosten gedrückt. Zusätzliche Stimulation könnten im Jahresverlauf Fusionen und Übernahmen bringen.

Defensiv und zukunftsorientiert

Mittel- bis langfristig lohnt auch der Blick auf den Öl- und Gassektor. Die USA bemühen sich bereits um eine stärkere Förderung von heimischem Öl und Gas. Katalysator ist vor allem die wachsende Unsicherheit bei Lieferungen aus politisch instabilen Ländern und Regionen. Vor diesem Hintergrund wurde im vergangenen Jahr das Verbot der Tiefseebohrungen im Golf von Mexiko wieder aufgehoben. Zudem hat die Industrie in den vergangenen Jahren neue Technologien entwickelt, um Schiefergas effizienter und umweltfreundlicher zu fördern.

Gleichzeitig subventioniert die Regierung Obama den Ausbau von Gasnetzen. Manche Experten glauben, dass die USA langfristig sogar unabhängig von ausländischen Energiebrennstoffen werden könnten. Bis die Förderung von heimischen Öl- und Gas-Ressourcen in vollem Umfang erfolgen kann, werden allerdings noch Jahre vergehen. Bis dahin schafft der Ausbau der heimischen Produktion Arbeitsplätze und senkt das Handelsbilanzdefizit. Beides stützt die Wirtschaft. Der NYSE Arca Oil (Price-) Index enthält neben großen Ölmultis aus den USA – darunter Anadarko, Chevron und ExxonMobil – auch Total aus Frankreich und die brasilianische Petroleo Brasileiro. Mit einem Index-Zertifikat auf den NYSE Arca Oil (Price-) Index können Investoren an den Entwicklungen im Öl und Gassektor partizipieren. Anleger sollten jedoch bedenken, dass Aktien und damit auch Indizes Schwankungen unterliegen. Es kann also zu Verlusten kommen.

Ein erneutes Anziehen der Konjunktur in den USA käme anfangs vor allem der Bauindustrie zugute. Die Branche erlebte in den zurückliegenden Jahren einen Einbruch. Inzwischen mehren sich die Indizien, dass der Bereich wieder zulegen könnte. Mit einem Investment in ein Index-Zertifikat auf den STOXX Americas 600 Construction & Materials EUR (Return-) Index können Anleger sowohl von einem Aufleben der Bautätigkeit im privaten Sektor als auch von dringend benötigten Infrastrukturmaßnahmen profitieren. Anlegern bieten Zertifikate somit eine breite Auswahl, um von einem spannenden Wahlkampf in den USA und möglicherweise steigenden Aktienkursen an der Wall Street zu profitieren.

Weitere Informationen im onemarkets Magazin der HypoVereinsbank unter: www.onemarkets.de/magazin

Quelle: ntv.de