Markus Zschabers "Welt-Index" Abkühlung im Sommer

06.06.2011, 11:07 Uhr

Dr. Markus C. Zschaber

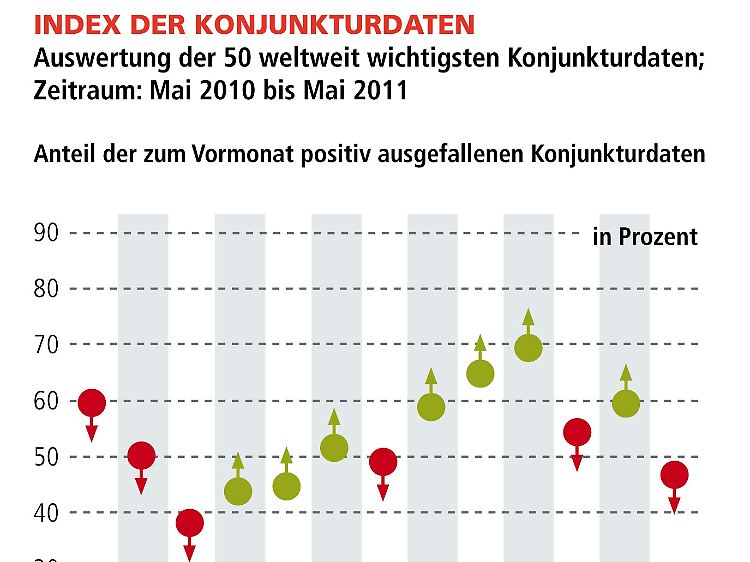

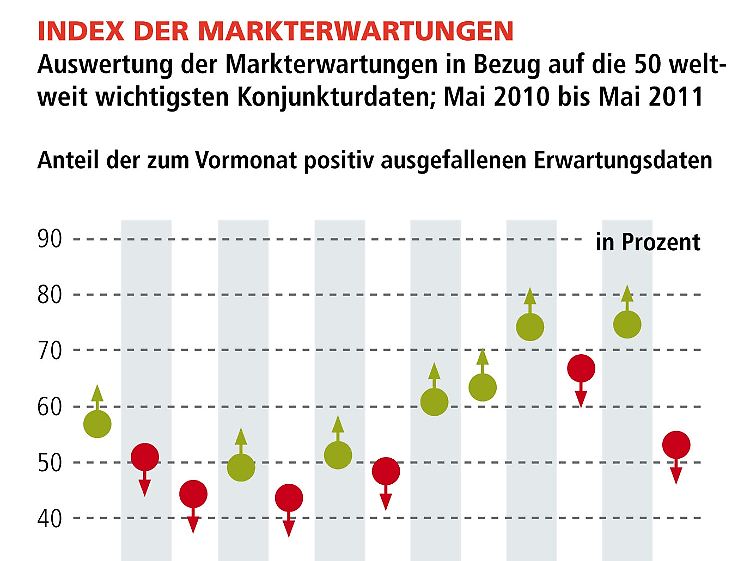

Asiens straffere Geldpolitik gilt als einer der Primärauslöser für eine temporäre Abkühlung des weltweiten Konjunkturgefüges in den kommenden Wochen. Das Fundament der Weltwirtschaft gilt allerdings nach wie vor als solide, die Konjunkturdynamik scheint sich aber abzuschwächen. Der aktuelle Stand des Konjunkturdatenindex von 47% symbolisiert exakt diese Entwicklung, wobei, gemessen an der Konjunkturzyklik, aufgrund der sehr dynamischen ersten Monate des Jahres dies durchaus eine gesunde Entwicklung darstellt. Jeder Zyklus muss einmal durchatmen und genau dieses strukturelle Muster verdeutlicht der „WELT–Index“ im aktuellen Umfeld. Mit Blick auf die Erwartungen der Marktteilnehmer bleibt, gemessen am Index der Markterwartungen, festzuhalten, dass auch dieser sich auf einen Stand von 53% reduziert hat. Dies suggeriert eine Verschiebung zu einer realistischeren Einschätzung der Marktteilnehmer in punkto aktueller und zukünftiger Konjunkturentwicklung.

Der V.M.Z. – Kommentar für den Monat Mai

Die asiatische Wirtschaft gilt als ein wesentlicher Einflussfaktor in Bezug auf die gesamtwirtschaftliche Aktivität der Welthandelsströme. In Asien leben ca. 4 Mrd. Menschen, was 60% der Weltbevölkerung ausmacht. Betrachtet man die Entwicklungsschichten in den vergangenen 15 Jahren, kann erkannt werden, dass mittlerweile ca. 850 Mio. Menschen die gesamte Mittelschicht in Asien bilden, mit weiter ansteigender Tendenz. Fakt ist, dass sich in Bezug auf die Handelsströme in den letzten Jahren somit ein kontinentales Dreieck zwischen Europa, den USA und Asien herauskristallisiert hat, dessen wechselseitige Beziehungen als wichtigste Stütze der Weltwirtschaft gelten.

Aktuell weist der Index der Konjunkturdaten einen Stand von 47% auf und fällt damit auf sein Jahrestiefststand. Zurückzuführen ist diese markante Abschwächung des „Index der Konjunkturdaten“ u. a. auf den Einfluss des geldpolitischen Straffungszyklus in Asien. Das Fundament der Weltwirtschaft gilt zwar weiterhin als solide, dennoch fallen wir auf den Punktestand des Junis 2010 zurück. Wie aber in den letzten Monaten bereits deutlich zu erkennen war, gilt nach Auswertung aller vorliegenden Daten die Aufschwungsdynamik derzeit als etwas abgekühlt.

Die von uns in der Vergangenheit immer wieder angesprochenen bzw. als eine der Ableitungen aus dem „WELT–Index“ hervorgegangene Entwicklung sind die stark angestiegenen Erzeuger-, Verbraucher- und Großhandelspreise. Deren Preiskurven suggerierten die tendenzielle Gefahr einer höheren Inflationsrate im Verlauf des ersten Halbjahres 2011 bzw. eine höhere Unsicherheit in Bezug auf deren zukünftige Entwicklung. Aufgrund der sehr gesunden Haushaltsstrukturen in Asien können geldpolitische Maßnahmen allerdings viel flexibler eingesetzt werden als in Europa oder den USA, so dass die Notenbanken ihre Maßnahmen zur Inflationsbekämpfung stringent einsetzten, was aber im Umkehrschluss die Refinanzierungen für Unternehmen erschwert. Betrachtet man den geldpolitischen Zyklus in Asien, sollte die Straffung der Geldpolitik in den kommenden Wochen und Monaten ihren Wendepunkt erreichen, so dass die eigene Binnenwirtschaft, aber auch die Import- und Exportaktivitäten und deren zukünftige Entwicklung in Bezug auf die Preis- und Zinsentwicklung wieder mehr „Luft“ bekommen sollten.

Die USA zeigt sich nach wie vor in einem Zustand der strukturellen Erholung, gestützt von einem sich verbessernden Arbeitsmarkt und privaten Verbrauch, sowie einer sehr lockeren Geldpolitik. Der US–amerikanische Konsument zeigt sich als wichtige Stütze der US–Wirtschaft, auch wenn die Konsumlust noch unterhalb des Potenzialniveaus liegt. Allerdings ist die abnehmende Güternachfrage aus Asien auch hier im verarbeitenden Gewerbe zu spüren.

Die Entwicklung der südeuropäischen Peripherie befindet sich aktuell im stagnativen bzw. rezessiven Umfeld, was neben der teilweise desolaten Haushaltslage weiteren Druck auf die Eurozone ausübt. In Bezug auf die gesamtwirtschaftliche Entwicklung in Europa werden aber diese Einflüsse durch die strukturell gesünderen und deutlich größeren Volkswirtschaften u. a. durch Deutschland und Frankreich aktuell aufgefangen. Insgesamt bleibt die fundamentale Situation in der Eurozone leistungs- und wettbewerbsfähig.

Eine abnehmende Tendenz der primären Geschäftslage innerhalb der europäischen Binnenwirtschaft ist zwar zu erkennen. Mit Blick auf die Gesamtsstruktur der hiesigen Wirtschaft sollte aber im Zuge der Reformierungen in den PIGS–Staaten eine positive Entwicklung an Stärke stattfinden.

Fazit für Anleger:

Drei primäre Katalysatoren beeinflussen das Marktgeschehen, sowie die Erwartungen hinsichtlich der näheren zukünftigen konjunkturellen Entwicklung. Die Verschuldungskrise in Europa und den USA, die anziehenden Güter- und Verbraucherpreise in den Industrienationen, sowie der geldpolitische Straffungszyklus in Asien, welcher Überhitzungen der Wirtschaft vermeiden und inflationistische Entwicklung begrenzen soll, stellen diese drei Einflussfaktoren dar. Diese besagten systemischen Einflüsse sorgen immer wieder für schlagartig ansteigende Risikoaversionen in Bezug auf alle Anlageklassen, denen eine Abhängigkeit zur Konjunkturzyklik unterstellt wird.

Die aktuelle Abschwächung des Index der Markterwartungen suggeriert eine Anpassung der Marktteilnehmer in Bezug auf eine realistischere Annahme auf die zukünftige Konjunkturentwicklung. Nach wie vor werden zwar über die Hälfte, nämlich 53% der Erwartungen bezüglich der Entwicklung der zu Grunde liegenden Konjunkturindikatoren positiv übertroffen, dennoch fällt auch hier der Index auf seinen Jahrestiefststand und auf das Novemberniveau des Vorjahres.

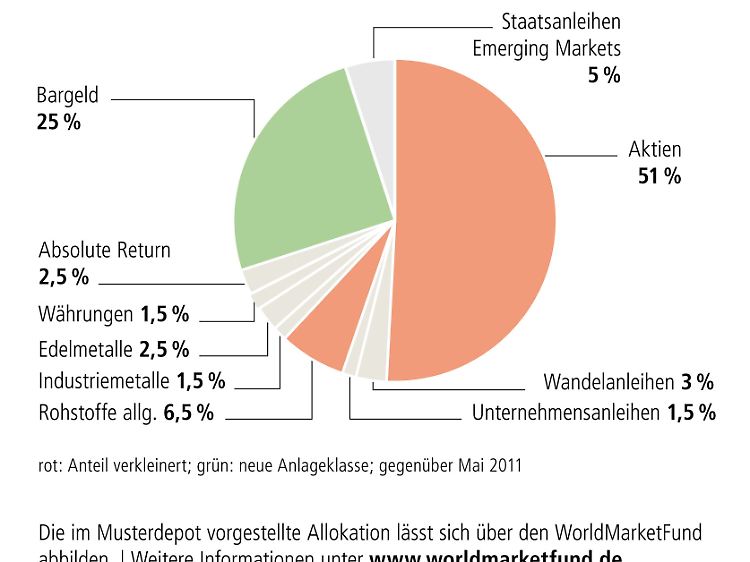

Dies geht eindeutig aus den Auswertungen zum „WELT –Index“ hervor und wird durch die derzeitigen Stände ausgedrückt. Hinzu kommt die „technische“ Komponente, dass gerade diese besagten zyklischen Anlageklassen, wie Aktien und Rohstoffe, in den ersten vier Monaten des Jahres 2011 stark angestiegen sind. Hinsichtlich der Tatsache, dass die jüngste Berichtssaison seitens der Unternehmen auf beiden Seiten des Atlantiks durchaus positive Signale in Bezug auf zukünftigen Gewinn, Umsatz und Cash – Flow anzeigten, sehen wir die jetzige Konjunkturdelle allerdings nur als vorübergehend. Aus diesem werden wir über den Sommer die Aktienquote innerhalb unseres Musterportfolios erheblich Reduzieren, von 72,5% auf 51%, was wir sowohl als taktische Maßnahme aufgrund temporär höher anzunehmender Volatilität sehen als auch auf Grund der ermittelten Daten, dass die Konjunktur sich über den Sommer stark abkühlt.

In erster Linie setzen wir weiterhin auf deutsche und französische Aktientitel sowie hochkapitalisierte Unternehmen aus den USA. Wir möchten nochmals die fundamentale Situation bei den Unternehmen hervorheben, bei denen teilweise aggressive Unterbewertungen vorzufinden sind, was wiederum durchaus für ein vielversprechendes Aktienjahr 2011 sprechen sollte. Favorisiert werden weiterhin u. a. folgende Unternehmen: Bilfinger Berger, Klöckner & Co, BASF, Allianz, Beiersdorf, SAP, Fresenius, Pfizer, IBM, Chevron, YUM Brands, Exxon Mobile, Michelin, Sanofi, CIA Hering und EADS.

Im Rohstoffbereich reduzieren wir die Quote von 10% auf 6,5%, ebenfalls aufgrund der Tatsache, dass derzeit die erwähnten Einflüsse das Marktgeschehen beherrschen, so dass diese Reduktion der Quote ebenfalls als taktische Maßnahme einzustufen ist. Nach wie vor bestehen hohe qualitative Bewertungsunterschiede innerhalb der Rohstoffsegmente, wobei auch hier von der technischen Seite nochmals ein gewisser Druck auf die Preise zu erwarten ist. Präferiert werden aber Energierohstoffe wie Kohle, Öl und Ergas sowie Agrarrohstoffe wie Kaffee und Korn.

Aufgrund dieser taktischen Maßnahmen erhöht sich die Cash – Quote von 0% auf 25%.

Industriemetalle werden weiterhin zu 1,5% beigemischt, wobei hier der Fokus auf Aluminium, Nickel und Blei gerichtet wird.

Unsere Einschätzungen, dass der Silberpreis viel zu stark überbewertet war und eine dynamische Konsolidierung zu erwarten war, galt als goldrichtig. Unser Fokus im Bereich der Edelmetalle bleibt weiterhin in Höhe von 2,5% auf Gold ausgerichtet.

Den Bereich der Unternehmensanleihen haben wir aufgrund des Spätstadiums des Anlagezyklus bereits in den Vormonaten deutlich reduziert, halten die aktuelle Quote von 1,5% aber für gerechtfertigt. Favorisiert werden Industrieunternehmen mit hoher operativer Marge wie beispielsweise Siemens.

Attraktive Chancen im Währungsbereich gegenüber dem Euro bewerten wir im Australischen Dollar, Kanadischen Dollar und beim Südkoreanischen Won.

Die Staatsanleihenquote bleibt bei 5%, wobei ausschließlich der Bereich der Emerging Markets beigemischt wird. Präferiert werden hierbei u. a. die Staaten Brasilien, Südkorea, Südafrika, Thailand und Mexiko.

Anleger die diese Ausrichtung nutzen möchten, können es über den Investmentfonds WorldMarketFund (WKN A1CS5F). Dieser Fonds hat als Vorbild die Asset-Allokation des Musterdepots und spiegelt somit die Anlagesegmente, die gesamtwirtschaftlichen Präferenzen, die Investmentideen sowie die Allokation des Musterportfolios fast "eins zu eins" wieder.

Asset-Allokation: Im monatlichen Musterdepot wird der Aktienanteil auf 51% reduziert, Staatsanleihen aus den Emerging Markets werden bei 5% beibehalten. Ebenfalls ohne Veränderung bleibt die Quote der Unternehmensanleihen bei 1,5%. Darüber hinaus werden Wandelanleihen, sowie Edelmetalle und Absolut Return – Strategien gegenüber dem Vormonat unverändert. Der Anteil an Rohstoffen wird von 10% auf 6,5% reduziert, während die Quote an Industriemetallen in Höhe von 1,5% nicht verändert wird. Das Segment der Währungen wurde mit 1,5% gewichtet. Die Cash – Quote erhöht sich aufgrund der taktischen Maßnahmen auf 25%.

Das Musterportfolio zum „Welt-Index“ ist nur als begleitende Information zu verstehen und dient nicht als konkreter Anlage-Ratschlag. Die Dr. Markus C. Zschaber Vermögensverwaltungsges. mbH erstellt den Index monatlich exklusiv für n-tv und die „Welt am Sonntag“. Informationen zum Index unter www.weltindex.com.

Quelle: ntv.de, Dr. Markus C. Zschaber Vermögensverwaltungsgesellschaft mbH