EZB vollzieht Zinswende Die Vorteile überwiegen

07.04.2011, 13:46 Uhr

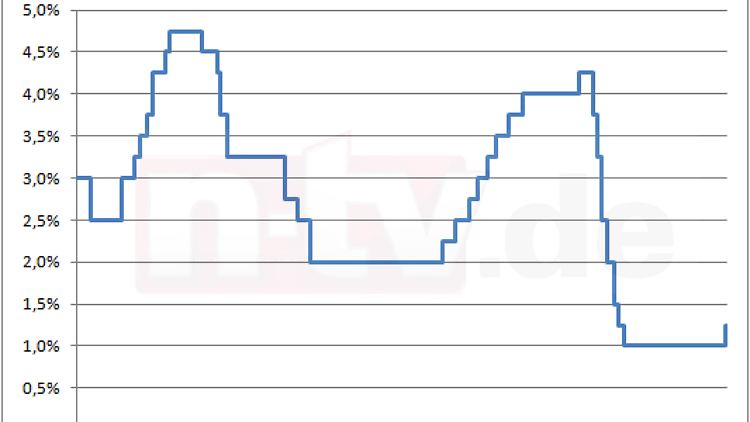

Beobachter sehen in der jetzigen Situation bemerkenswerte Parallelen zu 2005, als ein ganzer Zinserhöhungszyklus einsetzte.

Die EZB traut sich aus der Deckung und erhöht den Leitzins. Keine große Sache, scheint es. Eher ein wichtiger symbolischer Schritt, der auch die eine oder andere Chance am Kapitalmarkt offenbart. Aber mancher Hausbesitzer in den krisengebeutelten Schuldenstaaten dürfte ins Schwitzen kommen.

Allein auf weiter Flur: Die EZB fährt in Sachen Geldpolitik vor.

(Foto: Reuters)

Die einen sagen, er komme zu früh, die anderen, er sei überfällig gewesen. Wie dem auch sei, der lang erwartete, gefürchtete erste Zinsschritt ist vollbracht. Und drei Jahre mit Zinsen auf dem historisch niedrigen Niveau von 1,0 Prozent sind Geschichte. Einen viertel Prozentpunkt haben die Währungshüter oben draufgepackt. Das ist nicht üppig, aber bemerkenswert angesichts der Tatsache, dass die Euro-Krise nicht überwunden ist, wie der Hilferuf Portugals wieder einmal zeigt, und niemand weiß, was die Katastrophe in Japan nach sich ziehen wird oder was die anhaltenden Spannungen aus Nordafrika auslösen können. Zumal Beobachter fest davon ausgehen, dass es nicht der letzte Zinsschritt in diesem Jahr sein wird. Wegen des anhaltenden Preisdrucks rechnen Ökonomen mit weiteren Erhöhungen bis auf 1,75 Prozent bis Ende 2011. Die EZB bleibt sich also treu, und das in Zeiten, in denen andere große Notenbanken lieber die Füße still halten. Aber was bedeutet das für den Euroraum, die Finanzmärkte, die Unternehmen, Verbraucher und Investoren? Wer profitiert und wer hat das Nachsehen?

Geldwerte Zeichen setzen

Der größte Gewinner der Zinserhöhung ist nach Meinung der Experten der Euro selbst. Ein stabiler Euro ist wichtig für die Außenwirkung des Währungsraumes. Mit der Zinswende signalisiert die EZB, dass die langfristige Preisstabilität für sie das Maß aller Dinge bleibt - und nicht etwa Rettungsmaßnahmen in der Schuldenkrise. Nur so bleibt der Euro-Währungsraum für Investoren attraktiv. Das gibt dem Euro zum Dollar Auftrieb und damit gewinnen Geldanlagen in Europa an Attraktivität.

EZB-Chef Trichet ist allein der langfristigen Preisstabilität verpflichtet.

(Foto: picture alliance / dpa)

Auch die Bürger im Währungsgebiet dürfen sich zu den Gewinnern zählen. Denn sie können sich darauf verlassen, dass ihre Notenbank den Wert der Währung nicht durch übermäßige Geldflutungen aushöhlt. Die Verbraucher profitieren letztlich auch mit barer Münze. Allein die Ankündigung eines möglichen Zinsschritts war bares Geld wert. Seit Mitte Februar stieg der Euro-Kurs von 1,35 auf rund 1,42 Dollar, was erfreulicherweise zur Folge hatte, dass der Preisanstieg der in Dollar abgerechneten Rohstoffe wie Rohöl oder Nahrungsmittel zumindest gedämpft wurde.

Auswirkungen auf die Märkte

An den Kapitalmärkten dürfte dieser Schritt ebenfalls positive Spuren hinterlassen. Anleger werten eine Zinswende nach einer Phase niedriger Zinsen erfahrungsgemäß als positives Signal. Die Notenbank hält die Konjunktur für robust genug, auch ohne geldpolitischen Stimulus weiter zu wachsen. In der Regel entwickeln sich Aktien zu Beginn einer Zinserhöhungsphase deshalb auch besser als sonst. Anleger dürfen also frohlocken. Am Aktienmarkt könnten sich gewinnträchtige Chancen auftun.

Im Kräftemessen mit den übrigen großen Währungen könnte der Euro seinen Spielraum bereits ausgereizt haben.

(Foto: REUTERS)

Am Devisenmarkt dürfte dagegen für Anleger voraussichtlich nicht mehr viel zu holen sein. Allein die Aussicht auf eine baldige Zinserhöhung hatte dem Euro zu einer kräftigen Kurserholung verholfen. Devisenexperten gehen davon aus, dass der Markt eine Erhöhung der Leitzinsen um 125 Basispunkte in den nächsten zwölf Monaten bereits eingepreist hat. Damit ist die Euro-Rally an ihre Grenzen geraten.

Wie der Goldpreis reagieren wird, darüber sind Experten geteilter Meinung. Die Erfahrung hat jedoch gelehrt, dass Gold in der Regel an Glanz verliert, wenn die Notenbanken auf den Plan treten und die Zinsen als Mittel gegen steigende Preise erhöhen. Gold wird vor allem wegen seiner Wertbeständigkeit gekauft. Bei stabilen Preisen verliert Gold an Attraktivität. Denn Gold wirft im Unterschied zu Geld in "guten Zeiten" keine Zinsen ab. Nach dem über 30-prozentigen Preissprung im vergangenen Jahr rechnen verschiedene Experten deshalb auch mit deutlichen Kursrückschlägen. Wohlgemerkt: Es gibt auch andere Stimmen, die dennoch einen deutlichen Anstieg des Goldpreises erwarten.

Wirtschaft ist zufrieden

Kleine Euro-Sprünge tun nicht weh.

(Foto: REUTERS)

Die deutsche Wirtschaft, so sollte man meinen, müsste zähneknirschend auf den Zinsschritt reagieren. Mitnichten. Steigen die Zinsen, werden die Kredite für sie zwar teurer. Trotzdem begrüßen Familienunternehmer, Banken, Metall-, Elektro- und die Bauindustrie die Zinserhöhung. Eine Gefahr für den Aufschwung sieht zum jetzigen Zeitpunkt keiner. Das Risiko steigender Preise, insbesondere bei Energie und Rohstoffen sei viel größer, als dieser kleine Zinsschritt, heißt es zur Erklärung beim Arbeitgeberverband Gesamtmetall. Dabei trifft die Verteuerung von Krediten die Metall- und Elektro-Industrie ganz besonders. Denn häufig sind auch die Kunden auf die längerfristige Finanzierung ihrer Bestellungen von Maschinen, Anlagen oder Fahrzeugen angewiesen. Auch die deutsche Bauwirtschaft gibt sich entspannt und rechnet nicht mit einem abrupten Ende des boomenden Wohnungsbaus.

Für die Exportwirtschaft birgt ein teurerer Euro zwar ganz besondere Gefahren. Denn ein stärkerer Euro bedeutet, dass sich die Exporte europäischer Unternehmen in den Rest der Welt verteuern. Aber auch hier gibt man sich unaufgeregt. Ökonomen zufolge würde der Zinseffekt nur dann zu ernsthaften Verwerfungen führen, wenn der Euro wegen der US-Geldpolitik kräftig in die Höhe schießen würde, was für 2011 zumindest unwahrscheinlich ist. Entwarnung also auch von dieser Seite.

Die Kehrseite der Zinserhöhung

Es gibt aber auch Verlierer dieser Zinsentscheidung. Das größte Nachsehen in der Eurozone haben die hoch verschuldeten Länder an der Peripherie: Griechenland, Irland, Spanien, Portugal, Italien. Wobei die Leitzinserhöhung hier eher indirekt spürbar wird. In "normalen" Zeiten wäre es so, dass die Belastungen für die öffentlichen Haushalte mit höheren Leitzinsen steigen. Denn höhere Leitzinsen bedeuten, dass die Geschäftsbanken mehr Geld für ihre Kredite bei der Notenbank zahlen müssen, die sie normalerweise auch an ihre Kunden – dazu gehören auch Staaten – versuchen, weiterzugeben. In Zeiten der Finanzkrise verhält es sich allerdings ein wenig anders: Denn die rekordhohen Zinsen bei Verbindlichkeiten von Ländern wie den PIIGS werden derzeit nicht von den Kosten der Geschäftsbanken bestimmt, sondern von den Risikoaufschlägen für diese Länder. Der höhere Leitzins wird daher eher an anderer Stelle, nämlich am Immobilienmarkt unangenehm spürbar werden.

Immobilienbesitzer schwitzen

Geplatzte Immobilienträume in Spanien: Valdeluz nordöstlich von Madird ist heute nicht viel mehr als eine Geisterstadt.

(Foto: REUTERS)

Für Hausbesitzer in Portugal, Spanien oder Irland dürfte es tatsächlich ungemütlich werden. Denn belastet werden durch den höheren Leitzins vor allem die Hausbesitzer, die kurzfristige Kredite aufgenommen haben. Und ausgerechnet in den genannten Ländern ist der Anteil an kurzfristigen Krediten sehr hoch: In Portugal laufen 99 Prozent der Immobilienkredite mit einer nur einjährigen Zinsbindung, in Spanien 90 Prozent, in Irland 67 Prozent. Zum Vergleich: In Deutschland und Frankreich sind es dagegen weniger als 20 Prozent.

Das ist zumindest ein Grund, warum Ökonomen vor einem vorschnellen Ausstieg aus der Politik des billigen Geldes warnen. Jede Zinserhöhung kostet Kaufkraft. Erschwerend kommt hinzu, dass die privaten Haushalte in diesen Ländern stark verschuldet sind. In allen drei Staaten liegt das Volumen der Hypothekenkredite bei etwas zwei Dritteln der Wirtschaftsleistung: Steigen die Zinsen bis Jahresende auf 1,75 Prozent, wie viele Experten prognostizieren, würde das Portugal nach Berechnungen der Unicredit einen halben Prozentpunkt Wachstum kosten, Spanien 0,4 Prozent und Irland immerhin noch 0,3 Prozent. Haben die Verbraucher wegen höherer Kreditkosten weniger Geld in den Taschen, konsumieren sie auch weniger.

Keiner will eine neue Schuldenkrise

Allzu große Gefahren dürften nach Überzeugung der Experten allerdings hinter dieser moderaten Zinserhöhung von 25 Basispunkten nicht lauern. Als Argument wird angeführt, dass der Arbeitsmarkt eine viel größere Rolle als der Immobilienmarkt spielt. Dennoch dürften die Währungshüter die Entwicklungen mit Interesse verfolgen und sie auf jeden Fall dazu bewegen, vorsichtig zu agieren: Denn platzen Hypothekenkredite, steigt auch die Belastung für die Geldhäuser. Beobachter setzen deshalb stark darauf, dass die EZB in ihrem Zinserhöhungskurs vorsichtig zu Werke gehen wird, um das Horrorszenario einer neuerlichen Finanzkrise auf jeden Fall zu verhindern.

Quelle: ntv.de, mit DJ/rts