Welt-Handelsindex Keine Trendumkehr

21.07.2014, 09:47 Uhr

Markus Zschaber blickt zuversichtlich in die Zukunft. "Wir erwarten 2014 einen Dreiklang aus Konsum-, Lager- und Investitionszyklus in der Weltwirtschaft", sagt der Vermögensverwalter. Davon sollte nicht zuletzt Deutschland profitieren.

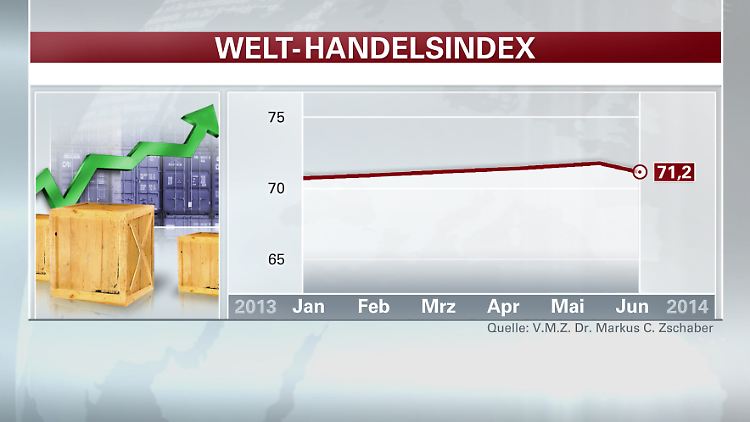

Markus C. Zschaber, Chef der gleichnamigen Vermögensverwaltung sieht den gegenwärtigen Aufschwung in der Weltwirtschaft als den homogensten Zustand seit der Finanzkrise in 2008. Die höchste Dynamik im ersten Halbjahr 2014 zeigt einmal mehr der Welthandel, auch wenn aktuell eine kleine Schwächeperiode einsetzt. "Seit Herbst 2013 können wir einen klaren Aufwärtstrend im Welthandel feststellen, welcher in Wechselwirkung von steigender globaler außenwirtschaftlicher Nachfrage, einem starken Binnenmarkt in den USA, Deutschland und Asien und einem Anstieg des weltweiten Investitionsgüterzyklus unterfüttert wurde", fasst der Vermögensverwalter zusammen.

Aktuell zeigen sich allerdings auf der Angebotsseite der Produkthersteller etwas schwächere Signale, die auch im Welt-Handelsindex abzulesen sind, welche aber vollständig mit dem gesamtwirtschaftlichen Zyklus zu erklären sind und keine Trendumkehr bedeuten. "Die Produktionskapazitäten im verarbeitenden Gewerbe haben sich in den letzten Monaten erhöht und für organisches Wachstum gesorgt, was jetzt abgearbeitet werden muss. Dies gilt im Fokus des Nachfrageanstiegs gerade im Bereich der Investitionsgüter und Induder Konsumgüter weiterhin ein sehr solides Niveau anzeigt und auch positive Zuwächse verzeichnet.

"Für mich entscheidend sind die Transport- und Logistikdaten, welche wir primär im Rahmen des Welt-Handelsindex analysieren, diese sprechen eine eindeutige Sprache – das Wachstumsfundament unserer Weltwirtschaft ist solide und wird durch Aktivität im Handel gestärkt. Der Welthandel ist das Schwungrad der Weltwirtschaft, ich sehe ein gutes Potenzial für das zweite Halbjahr 2014", konstatiert Markus Zschaber.

Nicht zuletzt, da sich die Geschäftslage in China weiter verbessert hat. Fakt ist, dass die Stimmungsumfragen in der chinesischen Wirtschaft sich weiter aufhellen sollten und daraus ableitend, dass die chinesische Wirtschaft wieder an Fahrt aufnimmt. Sowohl die Industrieproduktion als auch die Umsätze im Einzelhandel zeigten zuletzt spürbare Besserungstendenzen, wie auch der Exportsektor. Jüngst lagen die Ausfuhren 7 Prozent über dem entsprechenden Vorjahreswert. "Dies liegt vollständig im Rahmen unserer Erwartungswerte für die chinesische Wirtschaft und unterstützt unsere Auffassung, dass der weltweite Anstieg der Produktionsauslastungen aktuell temporär abgearbeitet wird, bevor die nächste expansive Phase beginnt", so Zschaber weiter.

Die geldpolitischen Treiber Nullzinspolitik und Liquiditätsprogramme wirken weiterhin expansiv auf die weltweite Nachfragekurve und zeigen eine sehr solide Perspektive des globalen Investitionszyklus an. "Wir erkennen eindeutig, dass gerade Unternehmen aus Deutschland und den USA sowie in großen Teilen Asiens kontinuierlich höhere Investitionsbereitschaft vermelden, so dass die Produktionslücke, welche durch die schweren Krisen der Vergangenheit aufgerissen wurde, sich weiter schließt. Dies sollte die Wachstumskurve insgesamt positiv beeinflussen", führt der Vermögensverwalter aus.

Daraus resultiert, selbst bei einem unwahrscheinlichen Abschwächen der globalen Wachstumsdynamik wird die Fallhöhe des Welthandels unterproportional ausfallen, was auch die gute Ausgangslage und die Qualität der potenziellen Konjunkturzyklik beschreibt. Wie angesprochen erwarten wir aber keine Abflachung der gesamtwirtschaftlichen Nachfrage, so dass die Unternehmen zwangsweise höhere Investitionen anstreben werden. Höhere Investitionen werden automatisch zu höheren Lageranpassungen führen, was sich wiederum sehr positiv für das Wachstum auswirken wird.

Zusammengefasst erwarten wir einen Dreiklang aus Konsum-, Lager- und Investitionszyklus in 2014 in der Weltwirtschaft, was die Handelsaktivität gerade im zweiten Halbjahr 2014 im globalen Kontext weiter positiv beeinflussen wird.

Davon sollte nicht zuletzt Deutschland bzw. die deutsche Industrie wesentlich profitieren können. Mit der zunehmenden internationalen Verflechtung der Handelsströme werden weitere Automatisierung und Flexibilisierung der Produktionsstruktur immer bedeutsamer. Exakt hier gilt die deutsche Industrie als positionsstark und wettbewerbsfähig, so dass der Trend - Deutschland wird zum Lieferant der Globalisierung - weiter zunehmen wird.

Der Industriestandort und die Großindustrie in den USA profitieren an ihren komparativen Vorteilen durch die niedrigeren Energiepreise und können in eine aussichtsreiche Zukunft blicken. Daraus sollten sich weiterhin positive Skalen-Effekte auf die Gesamtwirtschaft in den USA entwickeln, da die günstigeren Energiepreise vor allem auf den globalen Absatzmärkten zum Tragen kommen.

Die Konjunkturlage der Weltwirtschaft zeigt ein solides Potenzial an, wir gehen sogar soweit, dass für die kommenden 4 Jahre, also bis 2018 die strukturellen Entwicklungsmöglichkeiten ohne größere Verunfallung wahrscheinlich sind, sofern die politischen Krisen nicht wieder für Unruhen sorgen.

Dies suggerieren auch ganz deutlich die Fundamentaldaten. Die Weltwirtschaft stabilisiert sich in 2014 deutlich: Die USA, Japan, die Schwellenländer und selbst Euroland demonstrieren wirtschaftliches Potenzial.

Teilbereiche:

Schifffahrt

Der Aufwärtstrend in der Schifffahrt schreitet trotz leichtem Gegenwind und weniger Kapazitätsauslastung voran. Auch die Containerumschlagszahlen bestätigen den leichten Abwärtstrend, vor allem in den Häfen Europas. Bereits in den kommenden Wochen sieht Markus C. Zschaber aber einen weiteren positiven Trend. Dies kann nicht zuletzt am dynamischen Warenumschlag in den größten chinesischen Häfen wie u. a. Tianjan, Ningbo oder Quingdao erkannt werden, sondern auch wieder am zugenommen Verkehr auf den Wasserstraßen. Diese Entwicklung bestätigen auch die empirischen Daten aus Südkorea, Singapur und Malaysia. Zusammengefasst, die aktuelle Belebung der chinesischen Wirtschaft sollte hier in den kommenden Monaten für positive Wachstumseffekte sorgen. Der kurzfristige Ausblick bleibt moderat, mittelfristig aber positiv, Lagerzyklus sowie die nur geringen Stornierungsquoten unterstreichen die Robustheit der Handelsaktivität

Lastwagen & Schienentransport

Im Binnenhandel bleibt die Nachfrage (Inlandsnachfrage / Privater Konsum) in allen relevanten Volkswirtschaften wie im Monat zuvor dynamisch, konnte gemessen am Frachtaufkommen per LKW sogar nochmals leicht steigen.

Zwar reduzierte sich im Güterverkehr per Schiene die Kapazitätsauslastung in verschiedenen Bereichen, was wir aber eher auf saisonale Effekte zurückführen und weniger auf eine Trendumkehr. Gerade in Deutschland, den USA und in China bleibt das Konsumfundament für eine stabile Inlandsnachfrage intakt. Regional hervorzuheben gilt die Verbesserung der Güternachfrage im LKW-Segment vor allem in Nordamerika / USA. Fakt ist, der Privatkonsum und die Binnennachfrage stützen den Welthandel. Die Lage und die Aussichten bleiben somit positiv. Auch der chinesische Markt zeigt eine robuste Konsumstruktur, die von hohen Importen getragen wird.

Flugtransport

Der Luftfrachtverkehr zeigt sich weiterhin in einem Aufwärtstrend, allerdings gewohnt anfälliger auf zyklische Veränderungen. Wir befinden uns hinsichtlich des Verkehrsaufkommens weiterhin in einem noch unterdimensionierten Umfeld im Vergleich zu anderen Aufschwungsphasen. Zwar entspricht die Aktivität in etwa dem Beladungsverhältnis aus dem vergangenen Jahr, von großen Wachstumssprüngen kann allerdings nur partiell gesprochen werden. Positiv zu bemerken ist, dass die Luftfrachtkapazitäten nicht mehr die hohen Sprünge verzeichnen, wie noch vor einigen Monaten, was dafür spricht, dass sich der Nachfrageeinbruch aufgrund der vielen Krisen der Vergangenheit sukzessive umkehrt.

Kaufenswerte Unternehmen:

- Anheuser Busch: Die Notwendigkeit von Fusionen und Übernahmen unter den Spirituosenherstellern und Bierbrauern wird weiter zunehmen. Die niedrigen Fremdkapitalkosten werden die Rentabilität von Übernahmen in diesem Sektor weiter steigern, ist sich Markus C. Zschaber sicher. Das Papier des weltgrößten Brauereikonzerns sollte sich auch dank Aktienrückkäufen als werthaltig erweisen.

- Danone: "Den Wandel, welchen die Unternehmensführung derzeit anstrebt hin zu einem modernen Geschäftsmodell, in dem die europäischen Beteiligungen enger kontrolliert und koordiniert werden, sind zukunftsorientiert", so Zschaber. Die Neuordnung und die Vereinfachung des Geschäfts sollten nach Angaben des Vermögensverwalters in Zukunft das Umsatzwachstum antreiben

- Medtronic: Das Geschäftsumfeld im Sektor Medizintechnik zeigt weiterhin eine hohe Dynamik an. Durch die bisher größte Übernahme in der Unternehmensgeschichte wurde Medtronic auf einen Schlag zum zweitgrößten Branchenkonzern. Mit einem Umsatz von rund USD 27,0 Mrd. hätte der aggregierte Konzern zudem nahezu zu dem bisherigen Marktführer Johnson & Johnson (USD 28,6 Mrd.) aufgeschlossen und die Medizintechniksparten von Siemens und General Electric, die bisher um die zweite Position in der Rangliste gestritten hätten, deutlich hinter sich gelassen. "Die Perspektive ist weiterhin sehr interessant", so Zschaber.

Disclaimer

Die benannten Aktien sind nur als begleitende Information zu verstehen und dienen nicht als konkreter Anlage-Ratschlag. Sie stellen keine Anlageberatung, keine Anlagevermittlung, keine steuerliche Beratung, kein Angebot, keine Empfehlung und keine Aufforderung zum Treffen von Anlageentscheidungen oder zum Tätigen von Geschäften in Finanzinstrumenten, wie zum Beispiel den Erwerb oder die Veräußerung von Investmentanteilen und keine sonstige Empfehlung dar.

Neben diesen drei Aktientiteln befinden sich noch eine ganze Reihe weiterer interessanter Aktienunternehmen im sogenannten Welthandelsportfolio die im Rahmen der Veröffentlichung zum Welthandelsindex zukünftig vorgestellt werden. Das Welthandelsportfolio ist eine musterhafte Allokation von Unternehmen, die hinsichtlich ihrer Absatz- und Produktionsstrukturen am Welthandel direkt beteiligt sind beziehungsweise vom Welthandel und dessen globalen Handelsströmen partizipieren. Das Welthandelsportfolio reagiert auf die Veränderungen des Welthandelsindex und erreicht damit eine hohe Teilnahme an der Wertschöpfung unserer Weltwirtschaft. Dadurch, dass der Welthandelsindex ein dynamisches Gesamtbild des Welthandels zusammengefasst bietet und detailorientierte Analysen auch hinsichtlich der Konjunkturlage ermöglicht, können schnelle und aktive Reaktionen auch im Welthandelsportfolio erfolgen.

Funktionsweise Welt-Handelsindex:

Der Welt-Handelsindex fasst alle relevanten Daten aus den vier primären Transport- und Handelswegen (Schifffahrt, Schiene, Straße und Lufttransport) zusammen, gewichtet diese und verdichtet sie in einem Index. Der Index bietet zum ersten Mal ein Gesamtbild des Welthandels zusammengefasst in einer Zahl, erfasst damit unter anderem auch die Auswirkungen der Globalisierung und überwindet funktionale und regionale Beschränkungen, der zum Beispiel nur regional ausgerichteten Indikatoren. Indexstände oberhalb eines Niveaus von 50 Punkten deuten einen wachsenden Welthandel an, inmitten einer expandierenden Gesamtwirtschaft. Unterhalb des Niveaus von 50 lässt sich dagegen aussagen, dass die Welthandelsaktivität schrumpft, wobei ab einem Niveau von unter 45 sogar eine deutliche Kontraktion der Gesamtwirtschaft zu erwarten ist.

Quelle: Die Vermögensverwaltungsges. Dr. Markus C. Zschaber mbH stellt den Index monatlich exklusiv dem "Handelsblatt" und dem Nachrichtensender "n-tv" zur Verfügung. Informationen zum Index unter www.welthandelsindex.com oder www.kapitalmarktanalyse.com

Quelle: n-tv.de, Dr. Markus C. Zschaber Vermögensverwaltungsgesellschaft mbH

Quelle: ntv.de