Markus C. Zschabers "Weltindex" Krim-Krise und Geldschwemme geben Ton an

14.04.2014, 16:09 Uhr

Die Krise rund um die Ukraine beschäftigt die Aktienmärkte. Dennoch bleiben die Aussichten für die Weltkonjunktur nach Ansicht von Markus C. Zschaber weiterhin positiv. Gute Unternehmensaussichten und die EZB sollten sie tragen.

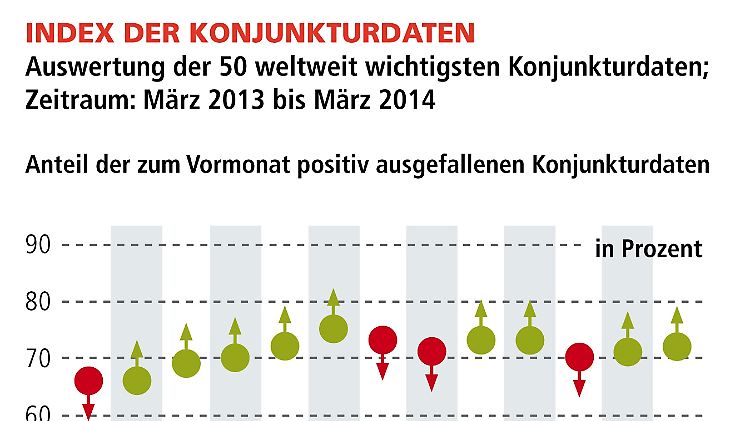

Die Konjunkturlage der Weltwirtschaft befindet sich weiter im Aufwind. Die USA und Europa überzeugten im breiten Konjunkturkontext, während die Emerging Markets noch schwächeln. Allerdings sollten die Werkbänke (Asien & Co) durch die hohe Nachfrage aus den Industriestaaten profitieren können. "Wir haben ein robustes Wachstumsumfeld, welches uns vor größeren Kursrückschlägen bewahren sollte", resümiert der Vermögensverwalter. Das Trendniveau der Weltkonjunktur konnte sogar nochmals leicht ansteigen auf 72% (Vormonat 71%).

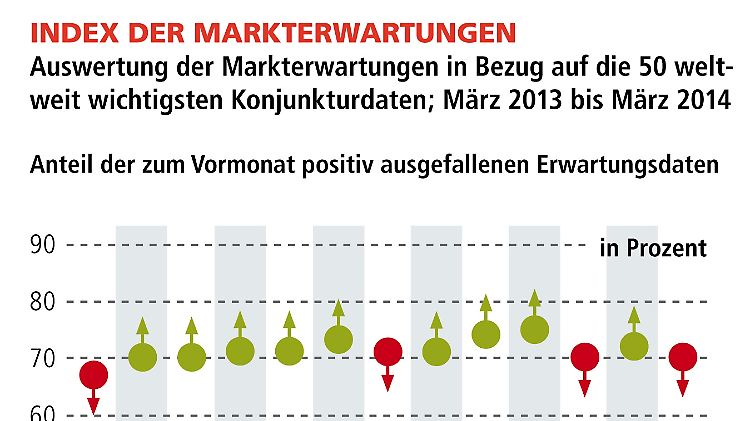

Die Sorgen um die Ukrainekrise haben einige Marktteilnehmer gemessen an den Stimmungsdaten für die Weltkonjunktur überrascht, was den leichten Rückgang der Erwartungsdaten erklärt. Insgesamt bleiben aber die Erwartungen an die Finanzmärkte und die Welt wirtschaft auf niedrigem Niveau, was das trotz aller Krisenherde hohe Überraschungsniveau von 70% (Vormonat 72%) beschreibt. "Weiterhin warten alle auf einen Kursrücksetzer in Größenordnung von -20% an den Aktienmärkten. Von Euphorie ist keine Spur zu erkennen. Ich kann nur davor warnen, dass Abwarten auch Rendite kosten kann", so Zschaber weiter.

Dr. Markus C. Zschaber.

Markus C. Zschaber, Geschäftsführer der gleichnamigen Vermögensverwaltung sieht die Lage an den Finanzmärkten weiterhin in einem Aufholmodus aufgrund der Ukrainekrise: "Wir erleben eine politische Börse rund um die Lage in der Ukraine, welche natürlich von höheren Volatilitäten begleitet wird. Bereits in der letzten Analyse zum Welt-Index hatte ich aber darauf hingewiesen, dass die Gewöhnung an eine solche Krisensituation an den Finanzmärkten sehr schnell abläuft, sofern keine massive Eskalation droht."

Eine entscheidende Schlüsselaktion war, dass der Westen keine weiteren Sanktionen in der aktuellen Gemengenlage umgesetzt hat, so dass eine Sanktionsspirale vorerst gestoppt scheint. Die jüngsten Aussagen von Barack Obama oder seitens der Nato sowie die Verhaltensweisen einiger pro-russischer Bevölkerungsteile in der Ostukraine waren allerdings erneut grenzwertig hinsichtlich einer allgemeinen Entspannung der Lage.

"Wir haben jede politische Äußerung sowie die gesamtwirtschaftlichen Verflechtungen zwischen den beteiligten Staaten auf das intensivste durchanalysiert und sind zusammenfassend immer wieder zu einem Ergebnis gekommen: Die Nachrichtenlage wird sich abtragen im kurzfristigen Kontext, auch wenn die jüngsten Aussagen und Ereignisse durchaus ein gewisses aggressives Verhalten weiterhin demonstrieren. Wir können nur immer wieder darauf hinweisen, dass nach allen unseren Erkenntnissen und Gesprächen kein massives Interventionsrisiko durch Russland vorliegt, was die USA mit all ihren strategischen Interessen endlich akzeptieren sollte. Die Märkte antizipieren hier mehr Rationalität als die westliche Politik", führt der Kölner Vermögensverwalter aus.

"Wir bleiben bei unserer sachlichen Analyse der politischen Realitäten und diese sehen in Summe aktuell wieder besser aus. Fakt ist, mit der Neueinordnung der Themenlage und der markttechnischen Gewöhnung und dem Bewusstsein, dass ein weltweit drohender Konflikt nicht dem politischen Willen entspricht, sollten die makroökonomischen Negativfolgen der Krim-/Ukrainekrise auf die Weltwirtschaft sehr begrenzt bzw. unausgeprägt ausfallen, dass untermauern auch die aktuellen Zahlen und Daten zum Welt-Index", so Zschaber weiter.

Insofern waren die jüngsten positiven Neubewertungen an den Finanzmärkten zu erwarten, zumindest für die Leser des Welt-Index (siehe WAMS Ausgabe März 2014). Die Haupttreiber der Finanzmärkte, wie die finanzielle Repression (politische Zinssteuerung auf niedrigstem Niveau) sowie das Gelddrucken durch die Notenbanken (quantitative Maßnahmen) wirken weiterhin im hohen Maße unterstützend.

"Die negativen Reaktionen an den Aktienmärkten vor einigen Wochen auf die Ansage von Janet Yellen, dass womöglich mit einem Anstieg der Zinsen in 2015 zu rechnen sei, hat mich ehrlich gesagt sehr verwundert. Ich habe immer wieder auf die fragile Qualität des Aufschwungs in den USA im Rahmen der Welt-Index-Analyse hingewiesen. Nicht zuletzt immer wieder in Bezug auf die unterproportional verlaufende Leistungskurve des Arbeitsmarkts, die unterproportionale Entwicklung der Lohnsummen, den hohen Schuldenlasten der USA und den jüngsten Anstieg der Hypothekenzinsen. All das spricht eine eindeutige Sprache. Ein Anstieg der Zinsen kann durch die Notenbank nicht geduldet werden und würde die ökonomische Realität konterkarieren", erklärt der Vermögensverwalter. Überraschend war für Markus C. Zschaber die jüngste 180-Grad-Kehrwende in Sachen Zinsanstiege seitens der US-Notenbank somit nicht, vielmehr deklariert er das Verhalten als Stresstest durch die US-Notenbank, wie die Finanzmärkte auf eine solche Nachricht in einer politisch instabilen Phase reagieren würden.

Hohe Wellen wurden ebenfalls seitens der EZB geschlagen, die erstmalig im aggressiven Unterton von sogenannten quantitativen Maßnahmen gesprochen hatte. Christine Lagarde, die Chefin des Internationalen Währungsfonds, hatte sich bereits vor besagter EZB-Sitzung ganz eindeutig für geldpolitische Maßnahmen seitens der EZB ausgesprochen, vielmehr hatte sie Maßnahmen gefordert.

"Ich muss ganz ehrlich betonen, dass mich die Passivität der EZB in den letzten Monaten irritiert hat, gerade in Bezug auf den Eurokurs und die relativen Preise innerhalb der Eurozone. Wir haben in der Eurozone monetäre Gegenpole. Was nützen massive strukturelle Anpassungen, wie z.B. die Absenkung des Lohnniveaus in Südeuropa, wenn gleichzeitig der Eurokurs die Preise und damit auch die Grenzproduktivität dieser Staaten konterkariert. Hinzu kommt, dass die Banken in Südeuropa nach wie vor praktisch keine Kredite an Firmen vergeben. Diese Faktenlage, welche wir seit Wochen beziffern, hat Mario Draghi in seinen jüngsten Äußerungen einbezogen", führt Markus C. Zschaber aus.

"Ich gehe sogar soweit, dass sich das Koordinatensystem der EZB gewandelt hat und jetzt Anleihenaufkaufprogramme ähnlich wie in den USA oder in Japan bzw. in Großbritannien zu erwarten sind. Nach unseren Berechnungen stehen hier durchaus 1.000 Mrd. Euro im Raum, die als Stützungskäufe für die Volkswirtschaften möglich wären", so der Vermögensverwalter weiter.

Kritisch zu hinterfragen ist sicherlich die realwirtschaftliche Wirkungskette, da die "Transmission", also die Übertragung des geldpolitischen Impulses, anders zu definieren ist wie in den USA. In der Eurozone ist die Unternehmensfinanzierung viel abhängiger von hiesigen Banken als vom Kapitalmarkt, weshalb so mancher Notenbanker den Nutzen eines Aufkaufprogramms in Zweifel zieht. "Meine Überzeugung ist, dass die EZB vor allem auf dem Markt für verbriefte Unternehmenskredite intervenieren wird, was quasi eine Erleichterung der Finanzierungsbedingungen durch die Hintertür bedeutet. Allerdings wird der Zeitpunkt des Beginns erst nach der Europawahl stattfinden. Dieser Termin ist natürlich für die EZB relevant, da die europäische Politik zu diesem Thema sehr unterschiedlich ausfallen sollte", so Zschaber weiter.

Fakt ist, niedrigste Zinsen, geldpolitische Aufkaufprogramme und konjunkturstützende Maßnahmen werden auch zukünftig unser aller Leben begleiten, ist sich Markus C. Zschaber ganz sicher. Dies wird dazu führen, dass Sach- und Realkapital immer mehr eine elementare Rolle beim Privatanleger zwangsweise einnehmen muss, sofern er sich vor der realen Entwertung der Kaufkraft schützen möchte.

"Die Staaten und die meisten Banken haben den „Point of no return“ längst überschritten, ein Ansteigen der Refinanzierungszinsen ist, ohne ein Verunfallung der wiederaufkeimenden Realwirtschaft zu riskieren, auf absehbare Zeit ausgeschlossen", lässt der Vermögensverwalter verlautbaren.

Von höheren Zinsen müssen wir uns nachhaltig verabschieden. Das wird aber im Umkehrsinn die Konjunktur und die Inflation anziehen lassen. Fakt ist, der quantitative Datenmix aus der Weltkonjunktur, im Übrigen auch aus Europa, ist in Gänze positiv. Durch ein Anziehen der Weltwirtschaft oder steigende Rohstoffpreise wird es sogar zu stärkeren Preissteigerungen in einigen Teilen der Welt kommen, Deutschland gehört zu diesen Nationen. "Gemessen an den Inflationserwartungen der Marktteilnehmer, zeigt die Inflation noch ein niedriges Niveau an. Dies könnte sich nach unserer Erfahrung aber schnell ändern. Wir können nur jedem raten, sich jetzt um Inflationsschutz Gedanken zu machen. Innerhalb unserer Portfoliostrukturen gilt dies als einer der wichtigsten Grundsätze. Sachkapital wie Aktien ist ein Muss für die Zukunft", so Zschaber weiter.

Der V.M.Z.-Kommentar zum aktuellen Stand

Ein ganz entscheidender Punkt ist, dass wir aufgrund der Krisen der Vergangenheit (Eurokrise) massive Untersättigungseffekte in der Weltwirtschaft haben, welche aus der Zurückhaltung der Unternehmen bei Investitionen herrühren. Daraus ergeben sich jetzt Aufholpotenziale im internationalen Investitionsgüterzyklus und partiell im Lagerzyklus. Das bedeutet Skaleneffekte kommen zum Tragen, da die Kapazitäten jetzt sukzessive hochgefahren werden. Diese Entwicklung wird auch der Aktienmarkt zunehmend antizipieren, so dass die Aufholeffekte sich positiv auf die Jahre 2014 und 2015 auswirken sollten und damit sich auch in den Unternehmensbilanzen positiv widerspiegeln werden.

"Insofern war und ist unsere Auffassung, dass aktuell keine kreative oder ambitionierte Bewertung der Aktien vorliegt, sondern durchaus eine faire im Allgemeinen und bei europäischen und deutschen Aktien sehen wir sogar konservative Bewertungen im Vergleich zu den USA", konstatiert der Vermögensverwalter.

Ein Blick auf die Detailanalysen zum Welt-Index aus den letzten vier Wochen untermauert unsere sachlichen Analysen, in welcher Phase des Konjunkturzyklus wir uns befindet. Die jüngsten Daten zeigen deutlich, dass sich die Wirtschaft in Europa, den USA und vor allem in Deutschland weiterhin erholt.

"Ein wichtiger Faktor unserer Analyse, welcher unsere Einschätzung verifiziert ist, dass die Aufträge die Lagerbestände um ein Größenverhältnis von 1,13 überholt haben, was bedeutet, dass wir auch für die nahe Zukunft sehr zuversichtlich sind. Wir schauen uns die Neuaufträge immer sehr genau an, weil man daran recht gut ablesen kann, in welche Richtung sich die Einnahmen der Unternehmen bewegen. Diese sollten weiterhin deutlich ansteigen. Ein weiteres wichtiges Indiz für den Aufschwung sehen wir in der steigenden Kreditnachfrage, vor allem in Deutschland. Unser Konjunkturbild bleibt positiv geprägt", führt Markus C. Zschaber aus.

Dass die positiven Erwartungen des Kölner Vermögensverwalters hinsichtlich der Investitionsbereitschaft der Unternehmen sachlich angemessen sind, zeigt sich auch daran, dass nach der Krise 2008 sich die Unternehmen radikal verändert haben. Heute sind sie in allen relevanten Sektoren wesentlich schlanker. In puncto Kostensenkungen und Effizienzsteigerung haben gerade europäische Unternehmen in den letzten 18 Monaten das erreicht, wofür die Regierungen in Europa wahrscheinlich noch zehn Jahre brauchen werden. Europäische Aktien und vor allem deutsche Aktien sind nach wie vor günstig bewertet, und die Margen der Unternehmen können noch kräftig steigen. Fakt ist, gut geführte Unternehmen sind günstig bewertet und können wachsen, wenn die Konjunktur anzieht.

Die Grunddynamik der Weltwirtschaft ist intakt und vielversprechend für das Jahr 2014. Das bestätigt auch der aktuelle Stand des "Index der Konjunkturdaten" von 72% (Vormonat: 71%), die Teilkomponente des Welt-Index, welche die Konjunkturdynamik in der Weltwirtschaft misst.

"Der deutschen Wirtschaft geht es sehr gut, was wir bereits seit Monaten immer wieder dokumentieren. Die deutsche Volkswirtschaft hat einen bedeutenden Industrieanteil gemessen an der eigenen Wertschöpfung, was nichts anderes bedeutet, dass Deutschland ein Katalysator der Weltwirtschaft ist und damit weiterhin einen der Hauptprofiteure darstellt", führt der Kölner Vermögensverwalter aus.

Nach vorne schauend können die aktuellen Daten des Welt-Index mit hoher Wahrscheinlichkeit auf die Unternehmensdaten bzw. Geschäftszahlen für das erste Quartal 2014 hochgerechnet werden. In einer Durchschnittsbetrachtung haben ja bereits die Unternehmenszahlen aus dem vierten Quartal durchaus eine positive Tendenz gehabt, auch wenn das ein oder andere Unternehmen sehr vorsichtige Ausblicke für 2014 formuliert hatte, was nicht wenige Marktteilnehmer hat vorsichtig werden lassen.

"Diese vorsichtigen Ausblicke sind in unserer Szenarioanalyse nicht auf den Hintergrund von möglichen Dynamikverlusten der Konjunktur zurückzuführen, sondern einfach Lernkurven (politischen Risiken) aus den letzten Jahren, eher konservativ zu kalkulieren. Wir sind uns sehr sicher, dass die positiven gesamtwirtschaftlichen Tendenzen bei den Unternehmen für positive Überraschungen sorgen werden", so Zschaber weiter.

"Zum derzeitigen Marktgeschehen können wir nur immer wieder betonen, dass die Devise weiterhin gilt, Schwächephasen zu nutzen, Aktien-Positionen weiter aufzubauen. Wir befinden uns in einer nachhaltigen Aufschwungsphase für die gesamte Weltwirtschaft", resümiert Markus C. Zschaber.

Wie geht es weiter: Trotz der jüngsten Turbulenzen verharren die konjunkturellen Überraschungen auf sehr positivem Niveau. Die vorausschauenden Daten lassen eindeutig den Schluss zu, dass mit Blick auf die kommenden 12 Monate für die Weltwirtschaft eine positive Grunddynamik zu erwarten ist. Befeuert und gleichzeitig stabilisiert wird der globale Aufschwung durch wachsame Notenbanken, die bereit sind, alles für die Wirtschaft und die Finanzmärkte zu tun. Zusammenfassend haben die geldpolitischen Handlungen, die fiskalischen Ergebnisse in der Eurozone sowie ein Großteil der weltweiten Konjunkturdaten und vor allem die Unternehmensgewinne positiv überraschen können, was der „Index der Markterwartungen“ entsprechend mit einem Stand von 70% (Vormonat: 72%) ebenfalls verdeutlicht. Der leichte Rückgang ist auf den Einfluss der Krim-Krise zurückzuführen, der vor allem die Stimmungsdaten kurzfristig etwas eingetrübt hatte.

Fazit & Ausblick für Anleger:

"Fakt ist, die Voraussetzungen für eine wirtschaftlich motivierte Aufwärtsbewegung der Aktienmärkte sind gegeben. Wir haben nach wie vor sehr viel neu gedrucktes Geld und zukünftig wird durch die EZB weiteres Kapital den Weg an die Finanzmärkte finden. Sicherlich wird in den USA jetzt geringfügig weniger gedruckt werden, dafür aber umso mehr in Japan.

Gleichzeitig haben wir in den meisten Ländern eine sich bessernde Wirtschaftsentwicklung – selbst die Eurozone insgesamt gewinnt konjunkturell leicht an Fahrt. Auch die jüngsten Prognosen für die deutsche Konjunktur sind zumindest bis 2015 positiv und auch die Unternehmen selbst schauen überwiegend bemerkenswert optimistisch in die Zukunft. Und nach wie vor gilt: Es gibt – bei weiter steigender Geldmenge – kaum Anlagealternativen zur Aktie. Zudem haben viele Marktteilnehmer den bisherigen Aufschwung an der Börse verpasst, so dass von gefährlicher Euphorie keine Rede sein kann", fasst Markus C. Zschaber zusammen.

"Wenn deutsche Unternehmen auch weiterhin kräftige Erträge erzielen, wovon wir ausgehen, dann werden sich mittel- bis langfristig gesehen die Fundamentaldaten wieder behaupten, was Anlegern zugute kommt. Den Blick nach vorne gerichtet bleiben wir hinsichtlich der kurzfristigen Aussichten für den deutschen Aktienmarkt optimistisch eingestellt. Anknüpfend an das zuvor beschriebene Szenario, sehen mein Team und ich das Potenzial des Dax nach wie vor, dass im ersten Halbjahr die 10.000- Punkte-Marke überwunden werden kann, sofern keine politische Eskalation droht. Fakt ist, der Dax bietet im europäischen Vergleich die höchste Hebelkraft bei der Gewinnentwicklung. So resultiert im Schnitt aus jedem Prozentpunkt Umsatzsteigerung ein um 2,4 Prozentpunkte höheres operatives Ergebnis (Ebit). Kurzum das fundamentale Chancenpotenzial ist trotz aller geopolitischen Störfeuer gerade mittelfristig attraktiv", erklärt der Vermögensverwalter.

"Zusammengefasst werden die Zentralbanken weiterhin großzügig Liquidität bereitstellen und die Konjunkturdaten einen anhaltenden globalen Aufschwung signalisieren. Daraus ergibt sich für uns ein Szenario mit steigenden Aktienmärkten und relativ stabilen Renditen von Staatsanleihen. Angesichts der derzeit steilen Zinskurven bewerte ich das Chance-Risiko-Verhältnis für längere Laufzeiten gerade bei US-Staatsanleihen als attraktiv. Aus diesem Grund haben wir auch US-Staatsanleihen mit mittlerer Laufzeit im Musterportfolio beigemischt. Insgesamt sind und bleiben wir zuversichtlich für ein positives Aktienjahr 2014", so Zschaber weiter.

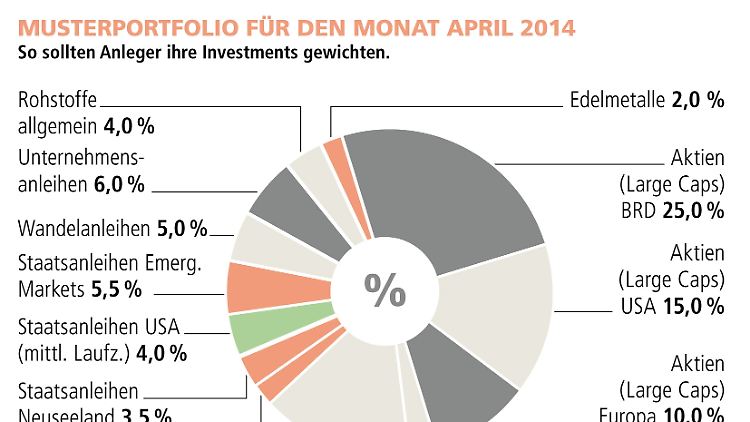

Veränderungen im Musterportfolio:

Zukäufe aus den letzten 4 Wochen: Deutsche Lufthansa, K&S, Linde, Caterpillar, Johnson & Johnson, Saint Gobain, Anglo American, RSA Insurance Group

Haltepositionen: Merck, Evonik, Procter & Gamble, VISA, Microsoft, American Express, Fresenius, Lanxess, Duke Energy, Alcoa, FEDEX, EDF, EADS, BASF, Allianz, Bayer, Leoni, Pirelli, Goodyear, Pfizer, SAP, Brenntag, Bertrandt, Aareal Bank, Exxon Mobil, 3M, Home Depot, Deutsche Post, Henkel, Continental, Symrise, Dürr, Jungheinrich, BMW, General Electric, Axa, ETF – S&P500, ETF – DAX, ETF – MDAX

Verkäufe aus den letzten 4 Wochen:

Beiersdorf, Ströer, Volkswagen, Metro, Wacker Chemie, Nike, QSC

Zusammenfassend stellt der Kölner Vermögensverwalter klar: "Wir wollen schwache Kurstage für weitere Positionierungen am Aktienmarkt nutzen. Als mittel- bis langfristige Investoren sehen wir keinen Grund unsere positive Haltung für Produktivkapital aufgrund der Ukraine-Krise zu überdenken, denn sowohl Konjunktur- und Unternehmensdaten gerade hinsichtlich der Überraschungskomponente zeigen positive Trendfähigkeit an!"

Asset-Allokation: Im monatlichen Musterdepot wird der gesamte Aktienanteil auf 70% erhöht. Folgende Quoten werden erhöht: Aktien Large-Caps Deutschland von 23% auf 25%; Aktien Large-Caps Europa von 9% auf 10%; Unternehmensanleihen von 4% auf 6%; Neu aufgenommen werden: Staatsanleihen aus den USA (mittlere Laufzeit) mit 4%; Folgende Quoten werden reduziert: Aktien Emerging Markets von 3% auf 2%; Staatsanleihen aus Neuseeland von 4,5% auf 3,5%; Staatsanleihen aus Emerging Markets von 7,5% auf 5,5%; Edelmetalle von 7% auf 2%; Unverändert bleiben: Aktien Large-Caps USA 15%; Aktien Large-Caps Schweiz 3%; Aktien Nebenwerte Deutschland 15%; Wandelanleihen 5%; Rohstoffe 4%

Zur Methode: Die Grundlage des "Welt-Index" ist die Analyse von Wirtschaftsindikatoren aus der ganzen Welt, die eine hohe wirtschaftliche Relevanz und eine hohe Reaktion an den Finanzmärkten mit sich bringen. Diese werden weltweit von Statistikämtern und Forschungsinstituten sowie weiteren hochrangigen wissenschaftlichen Quellen veröffentlicht. In der Endform konzentriert sich der "Welt-Index", der aus zwei Komponenten besteht, dem "Index der Konjunkturdaten" und dem "Index der Markterwartungen", auf die monatlich 50 wichtigsten Konjunkturdaten, zugrunde liegen mehr als 1.000 internationale Indikatoren, die monatlich ermittelt und bewertet werden. Die Verknüpfung der Datenreihen in einer nach Dominanzfaktoren gegliederten Gewichtung gibt Aufschluss darüber, in welchem Zyklus und Stadium sich die Weltwirtschaft befindet. Aufgrund der Kombination von frühzyklischen, gleichzyklischen und nachzyklischen Indikatoren sowie der Integration einer Erwartungskomponente ermöglicht der "Welt-Index" eine sehr genaue Messung des aktuellen Status. Um dieses zu vereinfachen, werden dann zwei Trenddaten erstellt, die Aufschluss darüber geben, wie viele der ermittelten Daten in den vergangenen vier Wochen gefallen oder gestiegen sind. Nähere Informationen hierzu unter: www.weltindex.de und www.kapitalmarktanalyse.com

Das Musterportfolio zum "Welt-Index" ist nur als begleitende Information zu verstehen und dient nicht als konkreter Anlage-Ratschlag. Die Dr. Markus C. Zschaber Vermögensverwaltungsges. mbH erstellt den Index monatlich exklusiv für die "Welt am Sonntag" und den Nachrichtensender "n-tv". Informationen zum Index unter www.weltindex.com und www.kapitalmarktanalyse.com

Quelle: ntv.de