Markus Zschabers "Weltindex" Notenbanken garantieren Kursaufschwung

15.07.2013, 11:28 Uhr

Die USA bezeichnet Markus C. Zschaber als "Fels in der Brandung". Nirgends auf der Welt habe sich die Konjunktur zuletzt derart beschleunigt. Eine Reaktion der Fed erscheint dem Vermögensverwalter "angemessen und sachlich richtig". Zuversichtlich stimmt Zschaber dabei die "Bernanke-Garantie".

Dr. Markus C. Zschaber

Im Spätsommer 2012 schaffte es der EZB-Präsident Mario Draghi mit seinem Versprechen, alles für die Eurorettung zu tun, die Verwerfungen an den europäischen Kapitalmärkten massiv zu begrenzen und sogar eine Rally an den Aktienmärkten auszulösen. Der positive Trend wurde jüngst durch die Aussagen von Ben Bernanke dem US-amerikanischen Notenbankpräsidenten unterbrochen. Als Reaktion auf seine Andeutung, dass aufgrund der positiven Konjunkturentwicklung in den USA, ist es sinnvoll die milliardenschweren Anleihekäufe im Laufe dieses Jahres zu drosseln und im nächsten Jahr sogar auslaufen zu lassen. Daraufhin brachen die Aktien-, Renten-, Rohstoff- und Goldkurse weltweit ein.

Die Auffassung von Markus C. Zschaber zu dieser Thematik ist zweigeteilt: "Für eine globale Wirtschaft, in der wir alle leben, sind derartige latente Subventionsmechanismen, wie in den USA grundsätzlich kontraproduktiv. Insofern wäre ein nachhaltiger Ausstieg aus der Subventionspolitik begrüßenswert, wobei dieser, wenn er denn umgesetzt wird, sehr gemächlich und graduell verlaufen muss um die US-Konjunktur nicht abzuwürgen".

Einen ganz anderen Stellenwert erkennt der Vermögensverwalter allerdings in den Reaktionen der Kapitalmärkte: "Die negativen Kursreaktionen in der letzten Zeit sind schlicht und einfach grotesk und geleitet von Fehlinterpretationen! Fakt ist, wir alle haben von Ben Bernanke mit Blick auf seine eigens getroffenen Aussagen quasi eine Garantie für positive Aktienmärkte bekommen. Dies sollte an dieser Stelle einmal mit aller Deutlichkeit betont werden."

Die "Bernanke-Garantie" besagt: Bei sich weiter verbessernder Konjunktur- und Wirtschaftslage in den USA (größte Volkswirtschaft der Welt), was zur Folge hätte, dass die Unternehmen automatisch höhere Produktionsmengen bei gleichzeitig ansteigenden operativen Margen verzeichnen (positiv für den Aktienkurs), können die milliardenschweren Liquiditätsspritzen sukzessive abgebaut werden. "Was Bernanke aber auch gesagt hat war, sollte die Konjunktur in den USA nicht wie erwartet anspringen, dass die US-Notenbank die Maßnahmen im Zweifelsfall sogar erhöhen wird. Egal wie es kommt, beide Entwicklungsprozesse sind positiv für die Aktienmärkte. Dies scheinen die vermeidlichen Marktexperten vollständig auszublenden", so Markus C. Zschaber.

Noch ein ganz wichtiger Punkt ist, dass niemand in der Fed auch nur darüber nachdenkt, dass die geschaffene Überschussliquidität abgezogen beziehungsweise absorbiert wird. Das bedeutet, dass die vielen hundert Milliarden Dollar, welche in den letzten Jahren geschaffen wurde, im Markt bleiben und dort weiter wirken werden. "Eines ist auch ganz klar, die Qualität des Aufschwungs am US-Arbeitsmarkt ist noch lange nicht so hoch, dass wir von einem selbstragenden Aufschwung sprechen können", führt Markus C. Zschaber weiter aus. Es wird nur nicht mehr in dem Maße zusätzliche Liquidität in den USA geschaffen, was aber hinsichtlich einer verbessernden Konjunkturlage und damit höherer Umlaufgeschwindigkeit von Kapital auch nicht notwendig ist, im Gegenteil sogar durchaus inflationär wirken würde.

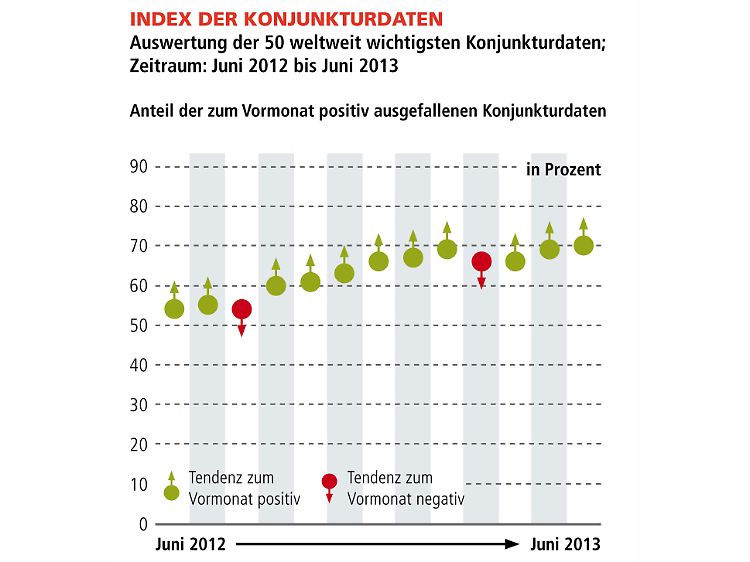

Die USA waren der "Fels in der Brandung" in den vergangenen vier Wochen. Nirgends auf der Welt hat sich die Konjunktur derart beschleunigen können. Eine Reaktion seitens der Geldpolitik erscheint somit angemessen und sachlich richtig. In Europa zeigt sich eine weitere Stabilisierung: Vor allem aus Spanien konnten jüngst erfreulichere Daten aufgenommen werden. Die Lage verbessert sich weiter in der Eurozone, allerdings auf niedrigem Niveau. Aus Asien können derzeit noch gewisse Bremskräfte für das Wachstum erkannt werden. Dies sollte sich im Übergang Sommer/Herbst allerdings wieder beleben. Der Index der Konjunkturdaten stieg auf ein Niveau von 70 Prozent (Vormonat: 69 Prozent). Die aktuellen Ergebnisse des "Welt-Index" untermauern das positive Klima in der gegenwärtigen globalen Konjunkturzyklik, angeführt von einer konjunkturellen Machtdemonstration der USA.

Zusammengefasst, die "Bernanke-Garantie" macht die negative Reaktion an den Finanzmärkten, insbesondere an Aktien- und Rohstoffmärkten schlicht und einfach unplausibel und fern jeglicher Sachlichkeit. "Ein solches Garantieversprechen ist im Grunde genommen die Grundlage dafür, dass an den Aktien- und Rohstoffmärkte eine ganz andere Qualität der Zuversicht hätte vorherrschen müssen."

Heimlicher Präsident der Eurozone

Hinzu kommt, dass der EZB-Präsident jüngst nochmals zum Ausdruck brachte, dass die Politik des billigen Geldes in der Eurozone noch einen langen Zeitraum anhalten werde und auch weiter fallende Zinsen, sogar negative Einlagenzinsen für Banken, vorstellbar sind. Dadurch hat Mario Draghi nochmals betont, dass das volle Spektrum möglicher Maßnahmen zur Verfügung steht und trotz der reichlichen Liquidität die vorhanden ist, jederzeit neue Maßnahmen zur Unterstützung ergriffen werden. "Mario Draghi ist der heimliche Präsident der Eurozone und er wird alles für eine Unterstützung der europäischen Finanzmärkte tun. Ich könnte mir sehr gut vorstellen, dass in den kommenden Wochen die angestiegenen Zinssätze in Südeuropa wieder fallen und dadurch die europäischen Aktienmärkte ihr Potenzial weiter entfalten werden", kommentiert Markus C. Zschaber.

Ähnliche geldpolitische O-Töne wie in Europa sind auch von der britischen Notenbank zu hören und die japanische Notenbank wird an ihrem extrem lockeren Kurs noch viele Jahre festhalten. Es gibt also nicht nur deutlich mehr Liquidität, sondern auch noch deutlich billigere Liquidität im globalen Kontext als zuvor. Insofern ist die Dramaturgie über ein Ende der lockeren Geldpolitik ungerechtfertigt.

"Von einem Ende der geldpolitischen Fantasie kann somit wirklich nicht gesprochen werden. Für mich sind derartige Neubewertungen von ganzen Märkten, wie wir es bei Aktien und Rohstoffen gesehen haben nichts weiter als kurzfristige Fehlallokationen. Die negativen Kursreaktionen der letzten Zeit sind für mich nicht trendfähig." fasst der Vermögensverwalter zusammen. Das aktuelle Bild, welches die Aktienmärkte zeichnen, passt nicht zu den Fakten und Realitäten in der Konjunktur und bei den Unternehmen. "Insofern in Kursschwäche weiterhin kaufen, wie wir es auch in den vergangenen Wochen immer wieder angekündigt und umgesetzt haben, wird die richtige nachhaltige Strategie sein." ist sich Zschaber sicher.

Der V.M.Z.-Kommentar zum aktuellen Stand

Das weltweite Konjunkturbild bestätigt die bereits seit Monaten in dieser Berichterstattung angekündigte Erholung der Weltwirtschaft. Auch die aktuellen Ergebnisse des Welt-Index untermauern das positive Klima in der gegenwärtigen globalen Konjunkturzyklik. Der "Index der Konjunkturdaten" weist aktuell ein Niveau von 70 Prozent (Vormonat: 69 Prozent) aus, was einer ansteigenden positiven Grunddynamik entspricht.

Auch die Überraschungen seitens der US-Konjunktur waren allesamt positiv gestimmt, wobei auch die Daten aus Europa so manchem Analysten zu wieder positiveren Einschätzungen verholfen haben sollten. Die Daten aus Asien waren eher durchwachsen aber im Rahmen der pessimistischen Erwartungen. Unterm Strich bleibt das positive Überraschungsmomentum weiterhin aufrecht und sollte den Trend für steigende Aktienkurse stützen.

Starke Konjunkturbelebungen erkennt Markus C. Zschaber in den USA, vor allem in der US-Industrie, wobei auch die Handelsaktivität im US-Binnenmarkt deutlich an Fahrt gewinnt. "Die positiven Konjunkturüberraschungen aus den USA haben in erster Linie zu den positiven Ergebnissen des 'Welt-Index' geführt", betont der Vermögensverwalter. "Fakt ist, wenn die US-Wirtschaft als größte und wichtigste Wirtschaft der Welt deutlich an Fahrt zulegen kann, ist dies gut für die USA, aber natürlich auch für die Weltwirtschaft im Gesamten". Dies macht ein Drosseln der geldpolitischen Maßnahmen in den USA tendenziell wahrscheinlicher. Dennoch betont Markus C. Zschaber noch mal, dass die "Bernanke-Garantie" nichts anderes bedeutet, als dass die Liquiditätszufuhr zurückgeführt werden kann, wenn die Konjunktur anspringt - was aber nicht bedeute, dass die geschaffene Liquidität durch die Notenbank abgeschöpft wird.

Zuversichtlich beschreibt der Vermögensverwalter auch die aktuelle Situation rund um die Eurokrise. Lediglich die Hartnäckigkeit der politischen Einflüsse (Zypernkrise, Italienwahl, Portugal-Regierungskrise) bewertet Markus C. Zschaber als kritisch, da diese immer wieder kalkulatorische Unsicherheiten für die Realwirtschaft bedeuten. "Das Problem ist, dass Unsicherheit unmittelbare Auswirkungen auf die wirtschaftliche und konjunkturelle Entwicklung hat. In einem von hoher Unsicherheit geprägten Umfeld verzichten Firmen darauf, größere Investitionen zu tätigen, was sich wiederum negativ auf den Arbeitsmarkt auswirkt, da sich Firmen bei der Einstellung neuer Mitarbeiter zurückhalten", so der Kölner Vermögensverwalter.

Außerdem verbleiben die Banken restriktiver bei der Kreditvergabe, da sich das Ausfallrisiko der Kredite erhöht. Genau dies ließ sich zuletzt in der Eurozone beobachten. "Wir brauchen Kreditprogramme für den Mittelstand in der Eurozone, dies ist entscheidend für den nachhaltigen Konjunkturerfolg", so Zschaber weiter.

Chinas Schritte zur Abkühlung der Immobilienmärkte sind im Kontext des soliden anhaltenden Wachstums und der Maßnahmen zur Neuausrichtung der Wirtschaft auf nachhaltigere Wachstumsmodelle zu sehen. Diverse politische Entscheidungen, die kurzfristig belastend wirken, könnten langfristig am Ende Vorteile bringen, ist sich Markus C. Zschaber sicher. Hinzu kommt, dass für den Vermögensverwalter das Liquiditätsthema in China wieder geordnet ist. "An dieser Stelle möchte ich unterstreichen, dass für die Nachhaltigkeit einer konjunkturellen Entwicklung, wie es in China der Fall ist, die Eliminierung von Schattenbankensystemen von entscheidender Bedeutung ist", so Zschaber weiter.

Zwar wird China im kurzfristigen Wachstumsverlauf durch die derzeitigen Maßnahmen, welche die Liquiditätszuflüsse am chinesischen Bankensystem verkürzen, etwas an Wachstumsdynamik einbüßen, allerdings erhöht sich die nachhaltige Qualität des Wachstums und vor allem der Schutz vor ausufernden Krisen, wie in den USA 2007/2008, substanziell. "Hier werden Strukturreformen umgesetzt, welche potenziellen Gefahren präventiv verringern. Dies ist Ausdruck intelligenter Notenbankpolitik" so der Vermögensverwalter.

Trotz der kurzfristig abflachenden Wachstumskurve in China, waren es die Entwicklungen in den USA beziehungsweise in Europa, welche die Märkte im großen Stil positiv überrascht haben, was der "Index der Markterwartungen" mit einem Niveau von 71 Prozent (Vormonat: 70 Prozent) bestätigt. Das positive Überraschungsmomentum wurde zwar durch die Geldpolitik und deren unsachgemäßen Bewertung der Marktteilnehmer konterkariert, allerdings sollte sich die fundamentale Seite durchsetzen. Auch die bevorstehende Berichtssaison wird nach den Einschätzungen von Markus C. Zschaber die Erwartungen der Börsianer durchaus übertreffen können. Vor allem der stark gestutzte Industriesektor sowie der Finanzsektor in den USA haben das Potenzial für positive Stimmung zu sorgen.

Fazit und Ausblick für Anleger

Markus C. Zschaber: "Ich sehe gute Chancen, dass die Phase der panikartigen Risikobewertungen abgeschlossen ist und wir wieder sukzessive in eine gerechtfertigte Kursbewegung positiver Natur sehen sollten". Natürlich besteht die Gefahr, dass die Märkte noch den Turnus höherer Schwankungen ein wenig beibehalten, allerdings stehen die Zeichen für eine positive Entwicklung gut. "Was aber für uns als Vermögensverwalter ganz entscheidend ist, sind die fundamentalen Eckpfeiler, welche weiterhin eindeutig positiv zu beschreiben sind. Für mich waren die 7650 beziehungsweise 7730 gemessen am Dax wirklich interessante Niveaus um weitere Zukäufe umzusetzen. Gerade bei diesen Kursständen konnte eine hohe innere Kursstabilität an den Märkten erkannt werden", führt Zschaber aus.

"Grundsätzlich positiv ist, dass die Wirtschaft insgesamt besser läuft, was wiederum die Skaleneffekte der Unternehmen positiv beeinflusst und das insbesondere bei deutschen Unternehmen - die qualitativ sehr gut durchstrukturiert sind und damit bessere Skaleneffekte auf den Gewinn durchgreifen werden, was wiederum smarte Aktieninvestoren nachhaltig erfreuen wird. Und das bei einer nach wie vor sehr konservativen Gesamtbewertung deutscher Aktien. Hier ist auf der Kursseite wirklich noch viel Potenzial, welche wir mit Blick auf die kommenden Monate und Jahre als ganz klare Chancen identifizieren, die jedem Anleger hier offeriert werden", so der Vermögensverwalter weiter.

Was Markus C. Zschaber an dieser Stelle klar herauskristallisiert, ist, dass die internationalen Großportefeuilles nach wie vor sehr unterproportional in deutschen beziehungsweise europäischen Aktientitel engagiert beziehungsweise positioniert sind. Dies führt er auf die andauernden Krisen rund um die Eurozone zurück, die viele gerade asiatische, US-amerikanische und arabische Investorengruppen haben skeptisch werden lassen. Daraus resultiert, dass das Potenzial bei deutschen bzw. europäischen Werten um ein vielfaches größer ist, als zum Beispiel bei den US-amerikanischen Pendants.

Insofern resultiert aus all diesen Fakten zu aktuellen Datenlage, dass Optimismus grundsätzlich angebracht ist, da der Liquiditätsmantel für die Weltwirtschaft und die Kapitalmärkte sehr üppig ausgestattet ist. Aus diesem Grund bewertet Markus C. Zschaber die Sorgen, die sich primär am Aktienmarkt zusammengebraut haben, als nicht nachhaltig beziehungsweise als beendet, sobald sich die nervösen Marktteilnehmer endlich wieder an die ökonomischen Wirkungsketten und Gesetzmäßigkeiten erinnern und zur Sachlichkeit zurückkehren werden. "Ich bin und bleibe positiv für die Aktienmärkte in diesem Jahr und auch im kommenden Jahr", resümiert der Vermögensverwalter.

Daraus resultiert, dass die Strategie des Musterpotfolios im Schwerpunkt weiter auf deutsche Unternehmen fokussiert wird und durch Beimischungen von US-Titeln und Unternehmen aus den Emerging Markets komplettiert wird. Beigemischt wird nach wie vor eine kleine direkte Quote von europäischen beziehungsweise Schweizer Unternehmen, die ebenfalls am Erholungszyklus partizipieren können. Weiterhin sieht Markus C. Zschaber gute Chancen bei den Global-Playern und gewichtet diese bis auf weiteres über.

Käufe aus den letzten 4 Wochen: BMW, VW, IBM, WAL-Mart, AT&T, YUM Brands, Exxon Mobil, 3M, Home Depot, BASF, HeidelbergCement, Deutsche Post, Linde, Henkel, Continental, Michelin, Symrise, Dürr, Jungheinrich.

Haltepositionen: Pfizer, Chevron, Coca – Cola, SAP, Beiersdorf, Fresenius, König & Bauer, Brenntag, Bertrandt, Bijou Brigitte, Gildemeister, Aareal Bank, Stada Arzneimittel, Krones, Hugo Boss, Carl Zeiss, Douglas, Giordano International.

Verkäufe aus den letzten 4 Wochen: China Shineway Pharmaceutical Group, Sichuan Expresswax, Rio Tinto, Vale, Hopewell Holdings, Adidas, Siemens, Kabel Deutschland, Fielmann

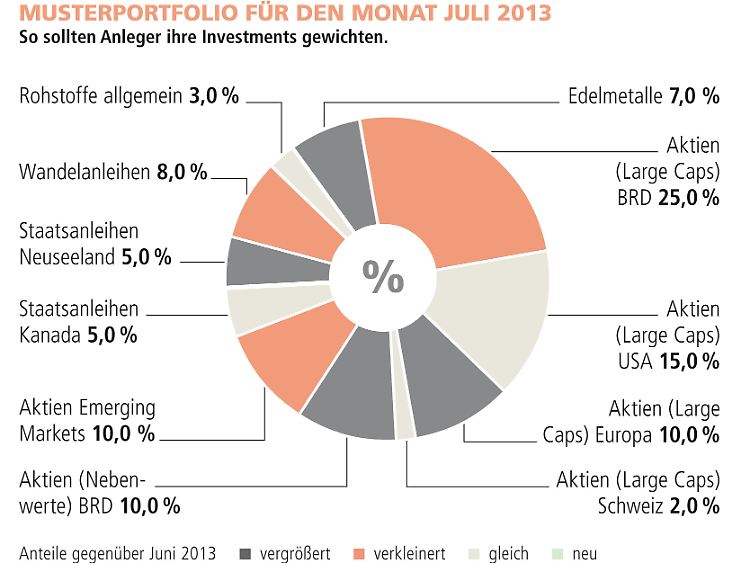

Musterportfolio Juli 2013

Asset-Allokation: Im monatlichen Musterdepot wird der gesamte Aktienanteil auf 72 Prozent beibehalten. Erhöht werden: Aktien Large-Caps Europa von 5 Prozent auf 10 Prozent, Aktien Nebenwerte Deutschland von 5 Prozent auf 10 Prozent, Staatsanleihen Neuseeland von 3 Prozent auf 5 Prozent, Edelmetalle von 5 Prozent auf 7 Prozent. Unverändert bleiben: Aktien Large-Caps USA 15 Prozent, Aktien Large-Caps Schweiz 2 Prozent, Staatsanleihen aus Kanada 5 Prozent, Rohstoffe 3 Prozent. Folgende Quoten werden reduziert: Aktien Large-Caps Deutschland von 30 Prozent auf 25 Prozent, Aktien Emerging Markets von 15 Prozent auf 10 Prozent, Wandelanleihen von 9 Prozent auf 8 Prozent.

Die Methode:

Der "Welt-Index" betrachtet die 50 wichtigsten Konjunkturdaten, die weltweit von den Statistikämtern und Forschungsinstituten veröffentlicht werden. Auf Basis dieser Informationen – zugrunde liegen weit mehr als 1000 internationale Indikationen aus allen wirtschaftlich relevanten Volkswirtschaften und Regionen – werden zwei Trenddaten ermittelt, einerseits der Index der Konjunkturdaten, der ausweist, wie viele der 50 Werte in den vergangenen vier Wochen gestiegen oder gefallen sind. Zum anderen wird der Index der Markterwartungen ausgewertet. Er gibt an, in wie vielen Fällen der jüngste Wert der 50 statistischen Daten höher oder niedriger lag, als von Experten zuvor im Mittel erwartet worden war.

Das Musterportfolio zum "Welt-Index" ist nur als begleitende Information zu verstehen und dient nicht als konkreter Anlage-Ratschlag. Die Dr. Markus C. Zschaber Vermögensverwaltungsges. mbH erstellt den Index monatlich exklusiv für die "Welt am Sonntag" und den Nachrichtensender n-tv. Informationen zum Index unter weltindex.com.

Quelle: ntv.de, Dr. Markus C. Zschaber Vermögensverwaltungsgesellschaft mbH