Dr. Markus C. Zschabers "Weltindex" "Konsolidierung auf hohem Niveau"

14.10.2013, 13:17 Uhr

Vermögensverwalter Markus C. Zschaber sieht auch für die kommenden Monate ein freundliches Konjunkturklima. Für ihn sind technische Korrekturen gesund und schützen vor Überhitzungen.

Dr. Markus C. Zschaber

Markus C. Zschaber, Geschäftsführer der gleichnamigen Vermögensverwaltung, hatte bereits die letzten Monate mit seinen positiven Aussagen zu den Aktienmärkten immer wieder überrascht. Von einem September–Crash wollte er mit Blick auf die Analysen zum Welt-Index nichts wissen und er hat im Rückblick Recht behalten. "Normalverteilung existiert an den Finanzmärkten seit geraumer Zeit nicht mehr und damit auch keine saisonale Muster, wie ein erfahrungsgemäßer schlechter Börsenmonat September. Zu groß sind die Liquiditätssummen gewesen, welche die Notenbanken weltweit in die Finanzmärkte zur Beruhigung gepumpt haben", fasst der Vermögensverwalter zusammen.

Mit Blick nach vorne erwartet der Vermögensverwalter eine kurzfristige Kurskonsolidierung bei Aktien, welche rein technischer Natur sein sollte. Optimistisch blickt er auf das Jahresende.

Liquidität ist weiterhin ein ganz großes Thema in der Welt und an den Finanzmärkten. Jedes Wort, welches die Notenbanker von sich geben wird dutzende Mal von Horden von Analysten durchgekaut und mit früheren Aussagen verglichen, um irgendwelche Botschaften heraus zu kristallisieren. Die ganze Nervosität, welche seit vier Monaten bezüglich dieses Themas an den Märkten herrschte, war nach Überzeugung des Vermögensverwalters ungerechtfertigt und unsachlich: "Die Debatte, welche rund um den Globus immer noch um den Ausstieg der US-Notenbank aus dem milliardenschweren Anleihenaufkaufprogramm geführt wird, ist schlichtweg überflüssig. Die US-Notenbank hat verdeutlicht, dass sie auf die Bremse drücken wird, wenn die Wirtschaft nachhaltig anspringen sollte. Sollte sich die Wirtschaft wiedererwarten nicht beschleunigen, wird sie weiter Geld drucken". Erst einmal sieht es nach weiterem Gelddrucken aus, glaubt man den jüngsten Aussagen des Notenbank-Präsidenten in den USA.

Fakt ist, Ben Bernanke musste sich jüngst eingestehen, dass die US-Konjunktur noch keine Reduktion des Anleihenaufkaufprogramms ohne konjunkturellen Schaden aushalten würde. Die Faktenlage spricht schlicht und einfach dafür, dass die US-Wirtschaft noch kein selbsttragendes Wachstum bis zum heutigen Tag erreichen konnte, sondern sehr stark durch haushalts- bzw. geldpolitische Maßnahmen subventioniert werden muss, um überhaupt Wachstum zu forcieren.

"Wir sollten nicht vergessen, dass nach wie vor 40 Milliarden US-Dollar pro Monat an Hypothekenpapieren durch die US-Notenbank aufgekauft werden, um den Wohnimmobilienmarkt zu stützen bzw. die Immobilienpreise zu stabilisieren", so Zschaber. Dies ist ein ganz elementarer Faktor für die gesamte Konstellation der US-Wirtschaft. Am Immobilienmarkt hängt in direkter Abhängigkeit das Verbrauchervertrauen bzw. der US-Konsument, der wiederum 70% der US-Wirtschaftsleistung ausmacht. Die Gesetzmäßigkeit – stabilisiert sich der US-Immobilienmarkt, dann stabilisiert sich auch die US-Wirtschaft – hat mehr Gültigkeit als jemals zuvor.

Um diesen wechselseitigen Zusammenhang weiß auch die US-Notenbank Bescheid, insofern war die Entscheidung die Subventionen im vollen Umfang weiterzuführen eine sachliche Analyse der Realität, da die Voraussetzung für einen sukzessiven Abbau der Überschussliquidität einfach noch nicht gegeben ist. Das erfreute natürlich die Marktteilnehmer rund um den Globus.

Noch wichtiger für unser Haus war, dass wie im Rahmen der Welt-Index-Analyse bereits im Vormonat dokumentiert, sich die Konjunkturlage in Europa weiter positiv beschleunigt hatte und viele Pessimisten regelrecht auf dem falschen Fuß erwischt werden sollten. "Der konjunkturelle Trend ist ungebrochen positiv, gerade die Stimmungslage der Industrie zeigt eine zuversichtliche Belebung, beispielsweise in Griechenland, in Portugal, in Frankreich aber auch in der Eurozone insgesamt" konstatiert Markus C. Zschaber. Außerdem wurden mittels einer ganzen Reihe an haushaltspolitischen Daten aus der Eurozone die bereits vorhandenen positiven Tendenzen der letzten Monate verstärkt. "Wenn ich mir die Großwetterlage anschaue, ergibt sich ein Fundament an Konjunktur- und Strukturdaten, welche für eine weitere positive Neubewertung von Risikobereitschaft und damit für steigende Kurse an den Kapitalmärkten gesprochen haben."

Ein weiterer elementarer Punkt war sicherlich die diplomatische Entspannung im Syrienkonflikt sowie die Tatsache, dass der Iran erstmals konstruktive Debatten mit den USA führen möchte. Dies reduzierte die politische Einflussnahme auf das Marktgeschehen zusätzlich.

Diplomatische Entspannung in Syrien und positive Konjunkturüberraschungen aus Europa und gleichzeitig verbesserte Fiskaldaten waren die unterliegenden Kräfte, welche die Finanzmärkte im September beflügelt haben. Was wir in den ersten Oktobertagen erleben, ist mehr eine technische Konsolidierung bzw. ein gesundes Durchatmen, welches nach einem starken Anstieg aus den Vorwochen auch sehr gesund ist.

Der V.M.Z.-Kommentar zum aktuellen Stand

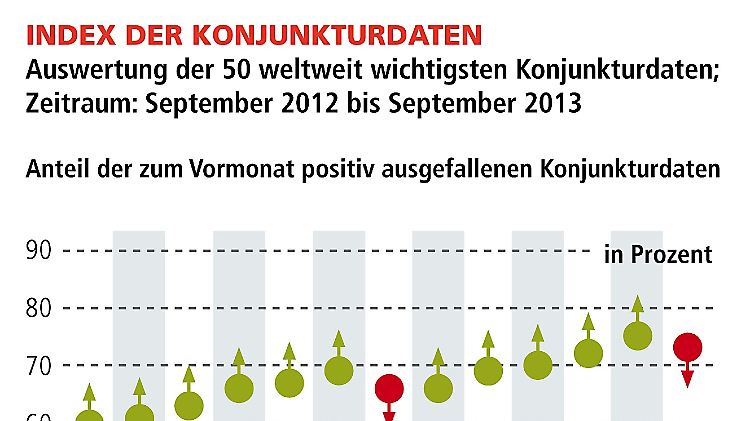

Zuversicht für eine Jahresendrally ist auf jeden Fall angemessen, auch wenn die positive Grunddynamik etwas an Fahrt zuletzt verloren hatte. Das bestätigt auch der aktuelle Stand des "Index der Konjunkturdaten" 73% (Vormonat: 75%), die Teilkomponente des Welt-Index, welche die Konjunkturdynamik in der Weltwirtschaft misst. Der Vermögensverwalter erwartet gerade mit Blick auf die kommenden Monate aber eine weitere Belebung der globalen Wirtschaft, welche in 2014 sogar noch stärker an Fahrt zulegen sollte. "Was wir aktuell feststellen ist ein Durchatmen der globalen Zyklik."

Die zukunftsorientierten Konjunkturindikatoren suggerieren eine ganz leichte zyklische Abkühlung der globalen Konjunkturdynamik. Von einer wirklichen Verlangsamung kann aber nicht gesprochen werden. Im Gegenteil, unser Haus sieht einer positiven Beschleunigung der globalen Wirtschaft in den kommenden Monaten zuversichtlich entgegen. Der Index der Konjunkturdaten verringerte sein Trendniveau auf 73% (Vormonat: 75%). "Wir haben immer noch eine robuste Konjunkturverbesserung, zyklische Pausen bzw. leichte turnusmäßige Abschwächungen sind in der Realwirtschaft Normalität. Der Aufschwung ist ungebrochen".

Zwar bestehen belastende Faktoren, wie beispielsweise der heiß diskutierte Haushaltsstreit in den USA, welcher die Gemüter bei den Unternehmenslenkern sowie bei den Finanzakteuren trüben. Nachhaltig sollten hier aber keine negativen Auswirkungen auf die Realwirtschaft vorhanden sein. Wir können zur Haushaltsdebatte in den USA nur eines sagen, wir haben eine Leistungsbilanz bezüglich der politischen Theatralik in den letzten Jahren, welche immer ein Ergebnis im letzten Moment hervorbrachte – eine Einigung zwischen Republikanern und Demokraten. Die Wahrscheinlichkeit ist sehr groß, dass dies auch diesmal gelingen sollte, trotz des ausgeprägten innenpolitischen Dissens zwischen Republikanern und Demokraten. Es geht aber um vielmehr als um Innenpolitik, es geht um die Vormachtstellung der USA in der Weltwirtschaft. Eine Zahlungsunfähigkeit der USA würde eine derartige fiskalische sowie konjunkturelle Verunfallungen in den USA und für die Welt mit sich bringen, dass ein solches Szenario eigentlich auszuschließen ist.

Seitens der US–Konjunktur, ergab sich in den vergangenen vier Wochen ein gemischtes Bild. Vor allem der Arbeitsmarkt verdeutlicht das Bild, dass der Aufschwung noch keine selbsttragende Wirkung entfalten konnte. Wir machen dieses vor allem an der sogenannten Partizipationsrate fest, welche erneut um 0,2% auf 63,2% und damit auf einen neuen Tiefpunkt zurückgefallen ist. Die Partizipationsrate beschreibt den Anteil der Personen an der arbeitsfähigen Bevölkerung, die eine Beschäftigung haben oder aktiv suchen. "Die Qualität des Aufschwungs in den USA ist fragil, gerade im so wichtigen Mittelstand und wird durch die US-Regierung und die US-Notenbank subventioniert, das sollte allen einmal bewusst werden, welche nur die Reformpolitik und ihre Folgen in der Eurozone kritisieren", konstatiert Markus C. Zschaber. Die Großindustrie der USA steht dagegen vergleichsweise gut dar und konnte auch in den vergangenen vier Wochen weiter auftrumpfen. Uns beeindruckt die Wettbewerbsfähigkeit in der verarbeitenden Industrie. Dies bestätigen auch die Zahlen zur US-Auftragslage, siehe die jüngsten Anstiege der Kernkapitalgüteraufträge sowie bei den Ausrüstungsinvestitionen. "Ich erwarte in den kommenden Monaten einen dynamischen Anstieg der Investitionstätigkeit im verarbeitenden Gewerbe der USA", meint der Analyst.

Mit Blick in den fernen Osten gilt richtungweisend der Blick immer wieder auf China zu richten. Die schrittweise Ablösung des Exports durch den heimischen Konsum als wichtigstem Treiber rückt völlig neue Wachstumsbranchen in den Vordergrund. Eine durch die Regierung kontrollierte Verlangsamung des BIP-Wachstums ist im Übergang in dieses "Neue China" notwendig, was auch die Finanzmärkte immer mehr akzeptieren werden. Der Umbau der Wirtschaft wird weiter fortgesetzt, dies ist sehr positiv zu bewerten, gleichzeitig profitiert die asiatische Wirtschaft von den Belebungen in Europa sowie in der US-Großindustrie. (Vor allem im Handel erwarten wir das größte Wachstum.)

Wie geht es weiter: Die konjunkturellen Überraschungen bleiben in Gänze positiv ausgeprägt. Die vorausschauenden Daten lassen eindeutig den Schluss zu, dass mit Blick auf die kommenden 12 Monate für die Weltwirtschaft ein starkes Fundament mit einer positiven Grunddynamik zu erwarten ist. Befeuert und gleichzeitig stabilisiert wird der globale Aufschwung durch wachsame Notenbanken, die bereit sind, alles für die Wirtschaft und die Finanzmärkte zu tun.

Bestes Beispiel hierfür sind die jüngsten Aussagen des EZB-Präsidenten Mario Draghis, der sich alle Optionen offenhält weiter zu intervenieren.

Markus C. Zschaber sieht in diesen Aussagen allerdings eher ein marktpolitisches Motiv der EZB bezüglich der Devisenmärkte. An den Devisenmärkten gerade beim Euro-Dollar-Kurs konnte eine Stärke des Euros erkannt werden, die nicht gewünscht ist, da ein zu starker Euro die positiven Reformeffekte in der Eurozone, wie das Absinken der Lohnstückkosten und die dadurch verbesserte Konkurrenzfähigkeit der Südländer im Außenverhältnis konterkarieren würde. Ein ausgewogenes Euro-USD-Verhältnis ist nicht nur wichtig für die Exporte in die USA, sondern auch für die Exporte in die Schwellenländer, die nahezu allesamt eine Koppelung zum USD aufweisen.

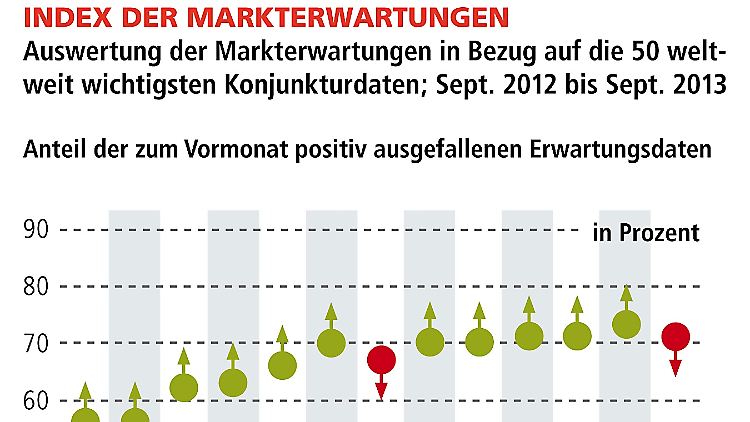

Zusammenfassend haben die geldpolitischen Handlungen, die fiskalischen Ergebnisse in der Eurozone, sowie ein Großteil der Konjunkturdaten positiv überraschen können, was der "Index der Markterwartungen" entsprechend mit einem Stand von 71% (Vormonat: 73%) weiterhin dokumentiert. "Ich kann mir die zurückhaltende Erwartungshaltung der Marktteilnehmer nur durch die starken Verwerfungen der vergangenen Jahre erklären. Das zeigen auch die weiter fallenden Gewinnerwartungen durch viele Analysten. Viele sind schlichtweg vorsichtiger in ihren Annahmen geworden.

Risikoaversion gilt nach wie vor als ausgeprägt und wird an den größtenteils verhaltenen Erwartungen an die globale Konjunktur ersichtlich, auch wenn das Überraschungsniveau leicht unter dem Vormonatsniveau liegt. Das positive Momentum gilt als ungebrochen, was auch die innere Kursstabilität von Aktien unterfüttert. Gerade die weiterhin positiven Überraschungen aus Europa haben so manchen Analysten verwundert. Dies bescheinigt auch der "Index der Markterwartungen" mit einem erneuten Niveau von 71% (Vormonat: 73%). Unter dem Strich bleiben die Voraussetzungen für weiterhin steigende Aktienkurse erhalten. Die realwirtschaftliche Ausgangsposition bleibt eindeutig positiv und bietet für das Jahresende 2013 und für 2014 eine gute Ausgangslage.

Fazit & Ausblick für Anleger:

Wir sind sehr zuversichtlich, dass in dem Moment in dem in Deutschland eine Bundesregierung gefunden wird, in dem das Thema Schuldenlimit in den USA von der Agenda weicht, dass dann gerade die Realwirtschaft in Deutschland richtig durchstarten wird. Auch vor der bevorstehenden Berichtssaison sind wir nicht Bange, im Gegenteil, wir gehen davon aus, dass die Erwartungen in der Tendenz erfüllt bzw. übertroffen werden.

Hintergrund ist, dass nach wie vor Untersättigungseffekte im gesamten Investitionszyklus global vorhanden sind, ausgelöst durch die politischen Krisen der vergangenen Jahre, die sich aktuell bereits entspannen, allerdings noch lange nicht abgebaut sind. Davon wird nach unserer Einschätzung die deutsche Wirtschaft mit ihrem hohen Industrie- und Offenheitsgrad und ihren spezifischen Wechselwirkungen zwischen Außen- und Binnenwirtschaft maßgeblich profitieren.

"Diese Belebung des globalen Investitionszyklus wird der positive Konjunkturverstärker der kommenden Monate und weit in das Jahr 2014 sein, was wiederum für eine weitere nachhaltige positive Entwicklung am Aktienmarkt sprechen sollte. Höchststände wie die 10.000 Punktemarke im Dax erachte ich für 2014 als nicht unrealistisch, vorausgesetzt es drohen keine politischen Verunfallungen in der Eurozone mehr", schaut Markus C. Zschaber optimistisch in die Zukunft.

Wir favorisieren weiterhin ganz eindeutig europäische Aktientitel, speziell aus Deutschland. Die Unternehmen, welche wir hier präferieren haben sehr gesunde Bilanzen, was wichtig ist, um eventuellen, wenn auch unwahrscheinlichen Schwächephasen nachhaltig standzuhalten. Aktien bleiben weiterhin mein Thema für 2014. Weiterhin sieht der Vermögensverwalter für die zweite Reihe hohes Kurspotenzial, was schlicht und einfach daran liegt, dass die großen internationalen Portefolios weiterhin nur sehr untergewichtet in Deutschland positioniert sind.

Daraus resultiert, dass die Strategie des Musterportfolios im Schwerpunkt weiter auf deutsche Unternehmen fokussiert wird und durch Beimischungen von US-Titeln und Unternehmen aus den Emerging Markets komplettiert wird. Auch die zuletzt aufgenommenen japanischen Aktien entwickeln sich prächtig.

Veränderungen im Musterportfolio:

Die hier erwähnten Konzerne fertigen nicht nur Produkte und bieten erstklassige Dienstleistungen und Support, welche allesamt Tag für Tag Menschen ständig benötigen, sie erschließen sich auch fortwährend neue Märkte und steigern so kontinuierlich Umsatz, Gewinn und Dividendenausschüttung.

Käufe aus den letzten 4 Wochen:

EADS, Hochtief, Telefonica, BASF, Ströer, QSC, Celesio

Haltepositionen: Allianz, Bayer, Salzgitter, Leoni, Inditex, Tod’s, Campari – Group, Pirelli, Goodyear, Schlumberger, Apple, Pfizer, Chevron, Coca – Cola, SAP, Beiersdorf, Brenntag, Bertrandt, Gildemeister, Aareal Bank, Stada Arzneimittel, Krones, Hugo Boss, Douglas, WAL-Mart, AT&T, YUM Brands, Exxon Mobil, 3M, Home Depot, BASF, HeidelbergCement, Deutsche Post, Linde, Henkel, Continental, Michelin, Symrise, Dürr, Jungheinrich, BMW, IBM, Johnson & Johnson, General Electric, Roche, Danone, Axa, ETF – Nikkei 225, ETF – S&P500, ETF – DAX

Verkäufe aus den letzten 4 Wochen:

Cisco Systems, Google, Merck KGaA, Fresenius, Toyota Motor Corp., Unilever, Imperial Tobacco, Adidas,

Zusammengefasst betonen wir, dass sich die Märkte aktuell und mit Blick auf die nahe Zukunft noch in einer Phase der Abarbeitung der starken Kursanstiege im September befinden. Allerdings befinden sich die Aktienmärkte insgesamt in einer günstigen bis fairen Bewertung, gemessen an den aktuellen Kurs-Gewinn-Verhältnissen im historischen Vergleich. Aus diesem Grund rechnen wir nicht mit deutlicheren Kursrücksetzern. Zudem zeigen die Volatilitätsindizes, dass die Investoren beiderseits des Atlantiks bisher nicht nervös geworden sind. Und das, obwohl in den letzten Wochen auch der Streit um den US-Haushalt und die Schuldenobergrenze zwischen Republikanern und Demokraten wieder an Schärfe gewonnen hatte. Zum Jahreswechsel sollte DAX & Co. wieder im Bereich des Allzeithochs notieren, es bestehen sogar gute Chancen, dass die Kurse sogar neue Höhe erklimmen.

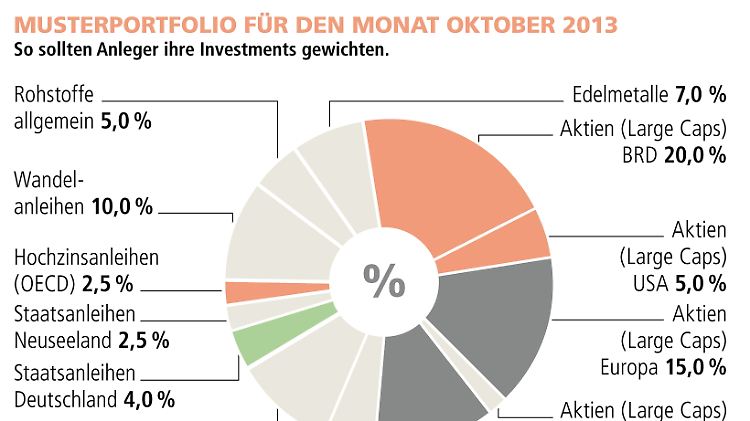

Asset-Allokation: Im monatlichen Musterdepot wird der gesamte Aktienanteil auf 69% leicht reduziert. Neu aufgenommen werden: Aktien Nebenwerte Deutschland 12 %, Aktien Large-Caps Europa 10%, Staatsanleihen aus Deutschland 4%. Unverändert bleiben, Aktien Japan in Höhe von 5%., Aktien Large-Caps Schweiz 2%, Aktien Emerging Markets von 10 %, Staatsanleihen aus Neuseeland 2,5%, Rohstoffe 5%, Edelmetalle 7% und Wandelanleihen bei 10%. Folgende Quoten werden reduziert: Aktien Large-Caps Deutschland von 25% auf 20%, Aktien Large-Caps USA von 12,5 % auf 5 %, Hochzinsanleihen von 3,5% auf 2,5%.

Die Methode:

Der "Welt-Index" betrachtet die 50 wichtigsten Konjunkturdaten, die weltweit von den Statistikämtern und Forschungsinstituten veröffentlicht werden. Auf Basis dieser Informationen – zugrunde liegen weit mehr als 1000 internationale Indikationen aus allen wirtschaftlich relevanten Volkswirtschaften und Regionen – werden zwei Trenddaten ermittelt, einerseits der Index der Konjunkturdaten, der ausweist, wie viele der 50 Werte in den vergangenen vier Wochen gestiegen oder gefallen sind. Zum anderen wird der Index der Markterwartungen ausgewertet. Er gibt an, in wie vielen Fällen der jüngste Wert der 50 statistischen Daten höher oder niedriger lag, als von Experten zuvor im Mittel erwartet worden war.

Das Musterportfolio zum "Welt-Index" ist nur als begleitende Information zu verstehen und dient nicht als konkreter Anlage-Ratschlag. Die Dr. Markus C. Zschaber Vermögensverwaltungsges. mbH erstellt den Index monatlich exklusiv für die "Welt am Sonntag" und den Nachrichtensender n-tv. Informationen zum Index unter weltindex.com und www.kapitalmarktanalyse.com.

Quelle: ntv.de