Technik kurz vor dem Durchbruch Mobile Payment verdrängt Bargeld

04.10.2015, 16:41 Uhr

Bye-bye Bargeld?

Die Deutschen lieben ihr Bargeld. Doch für Handelsketten und Telekom-Firmen ist nicht mehr die Frage, ob es abgeschafft wird, sondern nur noch wann: Sie arbeiten mit Hochdruck am kontaktlosen Bezahlen mit dem Handy.

Wir Deutschen mögen es touchy oder – anders gesagt – wir haben gerne was zum anfassen. 80 Prozent aller Einkäufe in Deutschland werden mit Bargeld abgewickelt, wir hängen an den Scheinen und Münzen, mögen sie durch noch so viele schmierige Hände gegangen sein. Was uns das Zeit kostet! Nachdem wir unsere Lebenszeit mit Anstehen vergeudet und dann in Turbogeschwindigkeit die Einkäufe in Tüten geworfen haben, kommt diese Pause, in der wir in unseren Portemonnaies wühlen, als würden wir es zum ersten Mal sehen.

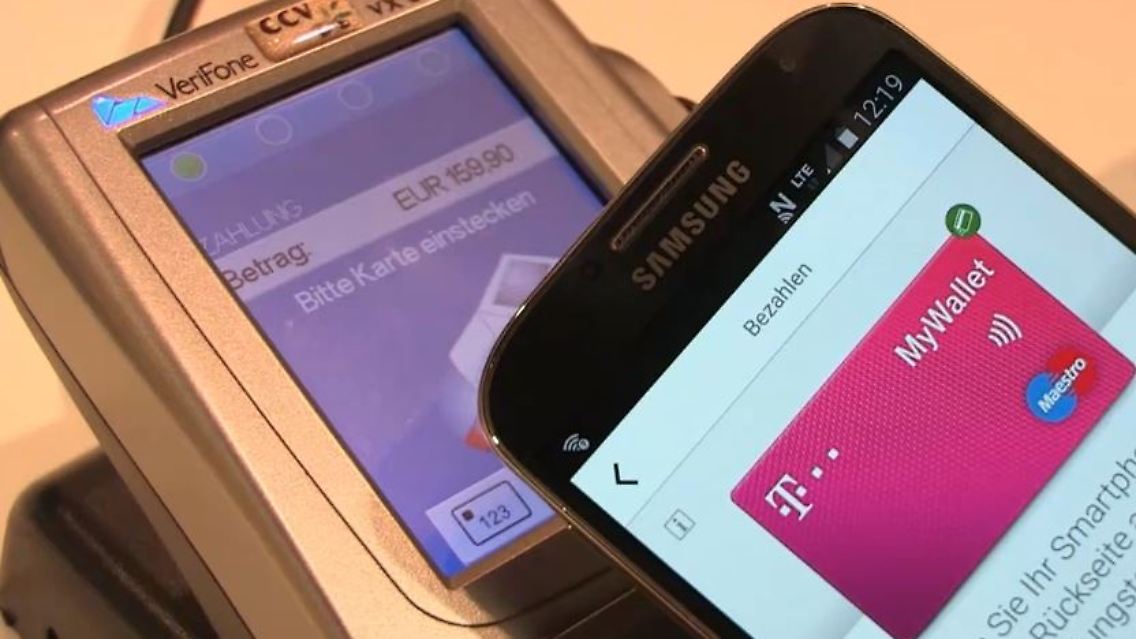

Die Zukunft ist bargeldlos. Zum Bezahlen zücken wir dann unser Handy oder eine Kreditkarte, halten sie im Abstand von etwa drei bis fünf Zentimeter vor einen Terminal und in Bruchteilen von Sekunden ist das Abendessen bezahlt. Das nennt sich "Tab and Go". Oder wir begleichen die Lieferung an ein Unternehmen – denn was im Einzelhandel funktioniert, ist natürlich auch im Geschäftsbereich denkbar.

Doch von dieser Zukunft sind wir noch ein gutes Stück entfernt – vor allem hierzulande. Die Deutschen lieben Bargeld, sie bangen um die Sicherheit ihrer Finanzen, ihrer Daten und die Kontrolle darüber. "Zudem ist unsere Bankenlandschaft ausgeprägt, wir haben hier das beliebte Girosystem und über die vielen Bankautomaten kommt man leicht an Bargeld", sagt Steffen von Blumröder, Experte für Mobile Payment beim Telekommunikationsverband Bitkom.

Bezahlen mit dem Smartphone

Laut einer Umfrage des Verbands ist lediglich ein knappes Drittel der Bundesbürger dazu bereit, mit dem Smartphone zu bezahlen. Dennoch ist es für Bitkom keine Frage, ob das sogenannte Mobile Payment kommt, sondern nur, wann eine flächendeckende Infrastruktur bereit steht, die eine breite Nutzung für Unternehmen und Verbraucher ermöglicht. "Die Herausforderung liegt darin, die verschiedenen Dienstleistungen in einem Ökosystem zu verbinden", sagt von Blumröder.

Diese Infrastruktur entwickelt sich derzeit rasant. Grund dafür ist die Nahfunk-Technologie NFC (Near-Field-Communication), die sich gegenüber alternativen Methoden der Übertragung von Zahlungsinformationen, etwa QR-Codes, durchzusetzen scheint. "Alle setzen auf NFC", sagt von Blumröder. Seit etwa zwei Jahren rüsten Visa, Mastercard und die Sparkassen ihre Karten mit NFC-Chips aus, genauso die Mobilgerätehersteller unsere Handys und die Produzenten von Kassensystemen Zahlterminals. Viele Menschen wären also bereits dazu in der Lage, im Supermarkt mobil zu zahlen. An vielen Tankstellen in Deutschland ist "Tab and Go" bereits üblich.

Bundesweites Pilotprojekt formiert sich

Im vergangenen Jahr haben sich sechs Handelsketten und drei Telekommunikationsakteure unter der Federführung von GS1 Germany zusammengeschlossen, um dem neuen Bezahlvorgang auf die Sprünge zu helfen. GS1 vergibt in 120 Ländern standardisierte Artikelnummern und eignet sich deshalb als Bindeglied zwischen den Wettbewerbern. Im April dieses Jahres startete "NFC City Berlin": An 2000 Kassen in 500 Geschäften können die Kunden nun mit ihrem Mobilgerät zahlen. Ab einem Betrag von 25 Euro muss eine Geheimzahl eingegeben werden. "Bezahlen mit dem Smartphone per NFC wird derzeit noch auf niedrigen Niveau genutzt, aber wir verzeichnen schnell Zuwächse", sagt Markus Jablonski, Sprecher von Real. Der Vorteil des bargeldlosen Verfahrens ist unter anderem die Datensicherheit. Die Händler haben keinen Zugriff auf Kundendaten, bewerben müssen sie ihre Käufer über eigene Apps. Zudem spart es Kosten, denn das Bargeldsystem in Deutschland kostet jährlich rund acht Milliarden Euro.

Darüber hinaus statten Aldi Nord und Süd, Lidl sowie Metro seine Elektronikmärkte Saturn und Media Markt mit NFC-fähigen Geräten aus. Insgesamt gibt es derzeit bundesweit knapp 60.000 solcher Zahlterminals.

Bis zu einem standardisierten kontaktlosen Zahlungsverfahren ist es noch ein weiter Weg, da große Anbieter wie Apple und Paypal ihre eigenen Systeme etablieren wollen– Apple wickelt Zahlungen etwa unter anderem über den iTunes-Account ab. Aber weder Paypal noch der kalifornische Internetriese sind auf dem deutschen Markt mit ihren Mobile-Payment-Angeboten aktiv, weshalb iPhone-Besitzer im Gegensatz zu Android-Nutzern noch auf den Komfort des mobilen Bezahlens verzichten müssen – außer sie holen sich einen NFC-Aufkleber. "Wir bieten den deutschen Kunden allerdings an, ihre Bestellungen in Apps wie MyTaxi, Fernbus oder Lieferando gleich mit Paypal zu bezahlen", sagt Paypal-Sprecherin Sabrina Winter.

Trotz der starken US-amerikanischen Konkurrenz will NFC City Berlin künftig möglichst viele Marktteilnehmer an Bord holen und nach Einzelhändlern und Telekommunikationsanbietern sollen bald auch Finanzinstitute in den Verbund aufgenommen werden.

Daten werden an einem gesicherten Ort gespeichert

Ein wesentlicher Aspekt zum Gelingen des Projekts besteht darin, das Vertrauen der Nutzer zu erlangen. Doch was passiert eigentlich mit den Daten? Sie werden in einem sicheren Speicherort abgelegt, dem sogenannten "Secure Element Chip" auf der Sim-Karte des Smartphones. "Er ist sehr sicher und kann von außen kaum angesteuert werden", sagt Bikom-Experte von Blumröder. Wie ein Tresor im Handy. Doch es bietet weitere Vorteile: "Der Zahlungsvorgang kann beschleunigt werden und es gibt geringeren Verschleiß an den Terminals und den Karten, die Lesbarkeit ist insgesamt besser", sagt Ulrich Binnebößel, beim Einzelhandelsverband zuständig für Payment-Verfahren.

Die Daten werden im Wallet verarbeitet, einer Software des Telekommunikationsanbieters. Es übermittelt – im Verfahren der NFC-City-Berlin-Initiative – die Daten zur Abrechnung. Im Wallet befinden sich weitere Features, wie etwa Produkt- oder Locationfinder, Rabattangebote, Coupons oder Werbeaktionen.

B2B birgt großes Potenzial

Von den derzeit virulenten Formen des Mobile Payments profitiert vor allem der Konsumentenbereich. Doch könnte der rückwärtige Handel nicht auch damit vereinfacht werden? "Wir haben im B2B-Bereich in der Logistik seit etwa 10 Jahren eine ähnliche Entwicklung", sagt Binnebößel vom Einzelhandelsverband. Die Technologie heißt RFID, das steht kurz für "Radio-Frequency-Identitätsverfahren". Hierbei werden Chips zum Beispiel an Paletten angebracht, die bei der Anlieferung erfasst und automatisch ins System übernommen werden. "Auch die Zahlung kann dabei über angeschlossene Systeme automatisch erfolgen", sagt Binnebößel, "allerdings gibt es bisher auch hier hauptsächlich Pilotprojekte."

Dabei schlummert hier enormes Potenzial: "Der Zahlungsverkehr zwischen Firmen könnte wesentlich beschleunigt werden, vor allem international", sagt von Blumröder. 2020 sollen laut Pwc-Studie rund 50 Prozent der Mobile Payment-Umsätze aus der Industrie kommen. Allerdings müsste sich ein solches Modul problemlos mit Rechnungs- und Controllingsystemen verbinden und in Kataloge integrieren lassen.

"Eine App, die ausschließlich den Zahlvorgang durchführt, wird sich langfristig nicht am Markt durchsetzen", meinen aber die Studienverfasser. Dazu seien die Gewinnmargen zu niedrig, vor allem, wenn die Europäische Union in den kommenden ein bis zwei Jahren mit der Interchange-Verordnung die Höhe der Gebühren beschränkt.

Quelle: ntv.de