Welt-Index Konjunkturbelebung setzt sich fort

16.06.2014, 09:44 Uhr

(Foto: REUTERS)

Die Märkte bleiben hinsichtlich der weiteren Erholung der Weltwirtschaft skeptisch, stellt Markus Zschaber fest. Am Aktienmarkt herrsche keine Euphorie. Dies sei ein gutes Signal für alle Investoren, betont der Vermögensverwalter.

Markus C. Zschaber, Geschäftsführer der gleichnamigen Vermögensverwaltung, gehört zu den wenigen Finanzmarktexperten, welcher die jüngste Zinssenkung sowie weitere geldpolitische Maßnahmen seitens der EZB bereits seit Beginn des Jahres erwartet haben und auch im Rahmen der Berichterstattung zum Welt-Index offenkundig dokumentierte. "Für mich ist seit 2011 klar, dass wir in eine Japanisierung Europas hineinlaufen, die EZB musste handeln, um die Inflationserwartungen an den Märkten zu stabilisieren und die Zinserwartungen zu senken. Auch wenn wir realökonomisch zwar heterogene Preisentwicklungen in Europa haben (fallen Preise in Südeuropa, steigende Preise in Deutschland), sehe ich die Gefahr einer Deflationsspirale als unausgeprägt. Dennoch, Märkte können ihre eigenen Realitäten schaffen. Ich glaube, hiervor hat die EZB meiste Sorge und musste mit der Zinssenkung sowie den anderen Maßnahmen ein Zeichen setzen, getreu dem Motto – Nicht mit uns", führt der Kölner Vermögensverwalter aus.

Die EZB hat spätestens auf ihrer letzten Zinssitzung einen weiteren Schritt in Richtung Konjunkturpolitik getan. Nicht nur hat sie den Leitzins von 0,25 auf jetzt 0,15 Prozent und damit auf ein japanisches Niveau gesetzt. Erstmalig gibt es bei einer großen Notenbank jetzt auch negative Zinsen, wenn Banken sich entscheiden, Liquidität bei der EZB zu parken. "Bei negativen Zinsen können wir auch nicht mehr von freier Marktwirtschaft sprechen, dieses Thema ist final durch. Vielmehr müssen wir heute von einer politischen Marktwirtschaft ausgehen – exakt wie in Japan seit 23 Jahren."

Japan hatte, exakt wie heute in Europa, in den 1990er Jahren mit einem überproportionalen und gleichzeitig geschwächten Bankensystem sowie mit einer hoch verschuldeten und immer älter werdenden Bevölkerung zu kämpfen. "Interessant sind aber die politischen Parallelen im Zuge der Krisenbekämpfung, da damals Japan ebenfalls nicht in der Lage (oder nicht bereit) gewesen war, antizyklische politische Maßnahmen umzusetzen, so dass dadurch der monetäre Wirkungsmechanismus beeinträchtigt wurde", so Zschaber weiter. In beiden Fällen traten diese Entwicklungen in Phasen einer Währungsaufwertung bei gleichzeitigem Schuldenabbau seitens der Privathaushalte und des Bankensektors auf, was einen Liquiditätsabbau zur Folge hatte. "Der Politik in der Eurozone ist es nicht gelungen in den letzten Jahren (exakt wie in Japan) die Probleme im Bankensektor nachhaltig und entschlossen zu lösen. Die Konsequenz war in Japan und ist heute in der Eurozone, dass die Banken nur unzureichend Kredit vergeben, um einen möglichen Expansionspfad der Privatwirtschaft zu refinanzieren", konstatiert der Vermögensverwalter. Auch der demografische Vergleich zeigt eine hohe Parallelität an, in beiden Fällen sehr ungünstig für das nachhaltige Wachstum.

Dr. Markus C. Zschaber

"Die EZB versucht jetzt die Zinserwartungen der Marktteilnehmer weiter zu reduzieren und fest auf niedrigem Niveau zu verankern, so dass die Zinsen auf sehr lange Sicht extrem niedrig bleiben werden. Fakt ist, wir haben den "Point of no Return" überschritten, was bedeutet, dass eine politische Zinssteuerung durch die Notenbank unumgänglich ist, um Staats- und Bankenschulden in der Eurozone zu refinanzieren. Ein Zinsanstieg hätte dramatische Folgen, das kann und wird die Politik nicht zulassen", führt Markus C. Zschaber aus. Hinzu kommt, wenn die Zinsen für vermeintlich sichere Anlagen wie Staatsanleihen sinken, rotieren vermehrt Anleger in Unternehmensanleihen, so dass über die steigende Nachfrage auch im Bereich der Unternehmensrefinanzierung die Zinsen maßgeblich fallen. "In dieser Phase befinden wir uns aktuell. Unternehmen konnten noch nie so günstig Kapital aufnehmen und gleichzeitig ihre Rentabilität steigern. Wir befinden uns in einem Schlaraffenland für Unternehmen. Das wird schlussendlich die Aktienmärkte weiter antreiben, da die Gewinnaussichten gestützt durch eine Beschleunigung der Weltkonjunktur und dem horrenden Liquiditätsmantel sich weiter aufhellen werden", so Zschaber weiter.

"Ich bin davon überzeugt, dass wir uns auf sehr lange Zeit von normalisierten Zinsen verabschieden müssen. In Japan sind es seit Krisenausbruch bis heute über 23 Jahre, seitdem die Zinsen nahe Null tendieren. Der größte Fehler der Japaner bestand wohl darin, dass die Notenbank in Japan bis vor einigen Jahren vergleichsweise wenig getan hat, um dem negativen Trend entgegenzuwirken," führt der Vermögensverwalter aus.

"Daraus ergibt sich für mich eine Lernkurve für die EZB - sie wird den Weg der US-Notenbank noch weiter eingehen. Wir werden noch eine ganze Palette an geldpolitischen Maßnahmen in Zukunft hier in der Eurozone erleben. Ganz nach dem Motto - wenn die Pferde nicht saufen wollen, müssen sie dazu gezwungen werden", so Zschaber weiter.

Zwei Ansatzpunkte sieht der Kölner Vermögensverwalter: Zum einen wird die EZB wird den Eurobanken großzügig Kreditaltlasten aus ihren Bankbilanzen aufkaufen, reduziert damit die Ausfallrisiken und vermittelt Anreize, neue Kredite auszuleihen, was dem Maßnahmenpaket der US – Notenbank entspricht.

Als zweiten Punkt sieht Markus Zschaber den Aufkauf von Staatsanleihen durch die EZB. Früher oder später werden die Zinsdifferenzen der Eurostaatsanleihen so marginal ausfallen wie vor der Krise und keine zusätzliche Nachfrage mehr entfachen. Wenn Renditen nicht weiter sinken, also keine weiteren Kursgewinne möglich sind und zeitgleich auch noch der Euro über die Zinssenkungseuphorie der EZB abwertet, könnten Staatsanleihen aus Südeuropa einen kritischen Punkt erleben. Da die ausländischen Anleger vermehrt bis heute hohe Kursgewinne erzielten, könnte ein schwächer werdender Euro, zu Abverkäufen führen. "Dies wird aller spätestens der Punkt sein, an dem wir wieder Staatsanleihenaufkäufe durch die EZB sehen werden", ist sich Markus Zschaber sicher.

Zusammengefasst: "Ich sehe Aufkaufprogramme von Unternehmensanleihen und auch von Staatsanleihen mit Seniorstatus als nicht nur realistisch sondern als ausgemacht", so Zschaber weiter.

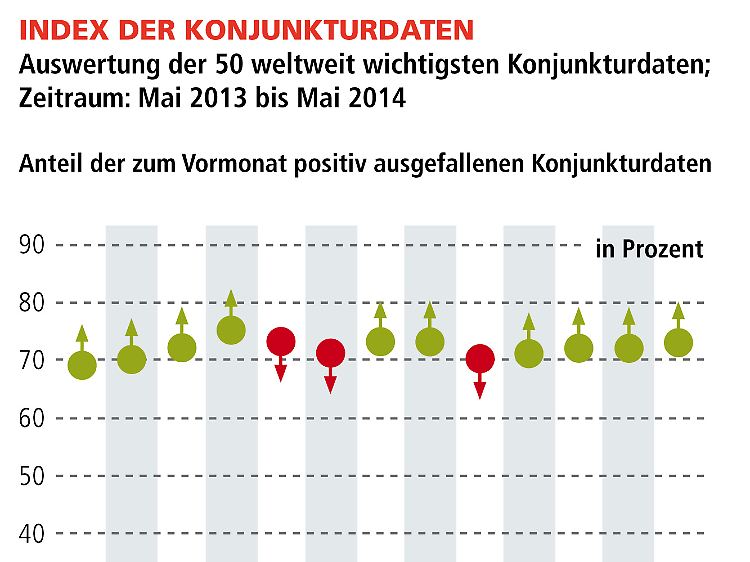

Begleitet wird die Debatte rund um die Zinssenkung der EZB mit einer Beschleunigung der Weltkonjunktur. In den USA zeigt sich eine starke Tendenz eines an Kraft gewinnenden Aufschwungs und in Europa und Asien verdeutlicht sich eine stabilere Ausgangssituation auf konjunktureller Ebene. Fakt ist, der globale Aufschwung gewinnt weiter an Dynamik und wird durch billiges Geld rund um den Globus regelrecht unterfüttert. Diese feudale Ausgangslage spiegelt der "Index der Konjunkturdaten" wider und weist aktuell ein Niveau von 73 % (Vormonat: 72%) aus, was einer ansteigenden positiven Grunddynamik entspricht.

Dies signalisieren vor allem die Daten zur Industrieproduktion in allen industrierelevanten Volkswirtschaften (China, Indien, Norwegen, Mexiko, Deutschland, Australien, etc.) und der Anstieg der Industrieanteile an der Wertschöpfung besagter Volkswirtschaften. Auch die Außenhandelszahlen zeigen nicht nur eine positive Entwicklung an und spiegeln die Zunahme der globalen Nachfrage wider, sondern verdeutlichen auch eine Beschleunigung des konjunkturellen Trends. "Ich sehe das Jahr 2014 in einem Kontext mit vielen positiven Überraschungen in Sachen Wachstum und Konjunkturaufschwung", führt Markus Zschaber aus.

Weiterhin positiv ist der Vermögensverwalter von der Wirtschaftsleistung der USA überzeugt, gerade der Konsument sollte in den kommenden Monaten zur dynamischen Belebung beitragen. "Wir sehen wirklich gute Chancen für eine positive Beschleunigung der US-Konjunktur im Sommer dieses Jahres. Die fundamentale Ausstattung der US-Wirtschaft ist vielversprechend. Treibende Faktoren sind sicherlich die Belebung des US-Immobilienmarkts sowie die ansteigende Beschäftigung. Auch die abnehmende Verschuldung der Privathaushalte stärkt das Fundament der Nachhaltigkeit", konstatiert Markus C. Zschaber. Die aggressive Gangart der US-Notenbank aus den letzten Jahren, die Märkte mit Kapital zu fluten, sollte das Wachstum zusätzlich befeuern.

Als Folge des billigen Geldes hat sich die Liquiditätskapazität insbesondere der US-Unternehmen deutlich von ihren Tiefständen 2009 erholt und befindet sich über Vor-Finanzkrisenniveau. "Mit Blick auf die bilanziellen Details, lässt sich meiner Meinung nach deutlich erkennen, dass Unternehmen schlichtweg nicht wissen, trotz hoher Dividendenausschüttungen, wohin mit ihrer Liquidität. Der Investitionsgüterzyklus springt förmlich an und viele Unternehmenslenker planen strategisch ihre Umsätze und technologisches Wissen in Märkten und Bereichen hinzuzukaufen, zu denen man bislang keinen Zugang hatte bzw. in denen man bislang nicht vertreten war. Der Trend zu mehr Marktmacht um höhere operative Margen mittelfristig zu erzielen verdeutlicht sich immer mehr!" so der Kölner Vermögensverwalter.

"Für Kapital auf dem Konto gibt es heute keinen Grenznutzen mehr, da die Verzinsung nahe Null ist. Auf diese Tatsache haben wir bereits früh im letzten Jahr hingewiesen. Es zeigt sich deutlich ab, dass die Unternehmen jetzt auf diese Realität reagieren", so Zschaber weiter.

"Für Asien und Lateinamerika mehrt sich bei mir die Zuversicht, dass sich bei den diesjährigen Wahlen in Indien, Indonesien und Brasilien sich reformfreudige Kräfte durchsetzen könnten. Das sollte die die Wachstumsperspektiven stärken. Bislang hat sich dieser Optimismus im Hinblick auf den Wahlausgang in Indien bestätigt", so der Vermögensverwalter.

Aus Europa erreichten uns die vergangenen Wochen ebenfalls weiterhin positive Meldungen und Daten. In Spanien, Portugal oder Griechenland steht das Thema der konjunkturellen Trendwende weiter auf der Agenda, welches im Rahmen unseres Erwartungskorridors lag. Dies sollte nach Angaben von Markus C. Zschaber auch die fiskalische Lage weiter verbessern und sogar mit positivem Überraschungscharakter zusätzliche Akzente setzen können.

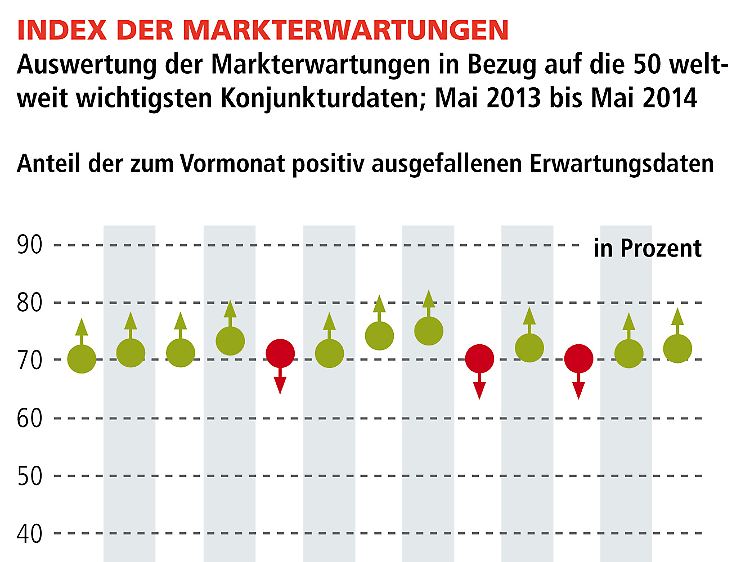

Die Märkte bleiben aber weiterhin vorsichtig hinsichtlich der weiteren Erholung der Weltwirtschaft. Dies sind Merkmale einer Liquiditätsfalle, welche jetzt aber in ersten Teilen überwunden scheint. Unternehmenslenker vertrauen immer mehr auf die Kräfte der Notenbanken bzw. geraten in eine Situation ihr Kapital mit höherem Nutzen als in der Kassenhaltung zu positionieren, was den Investitionszyklus automatisch anschiebt. Noch bleibt die Erwartung der Marktteilnehmer trotz hoher Dynamik aber sehr konservativ. Diese Skepsis untermauert unsere These, dass keinerlei Euphorie am Aktienmarkt herrscht. Dies ist ein gutes Signal für alle Investoren. Dies bescheinigt auch der "Index der Markterwartungen" mit einem leicht angestiegenen Niveau von 72% (Vormonat: 71%). "Die realwirtschaftliche Ausgangsposition ist positiv und bietet für das zweite Halbjahr 2014 eine gute Ausgangslage", so der Vermögensverwalter.

Darüber hinaus nehmen wir an, dass die Aktivitäten im Bereich Übernahmen und Fusionen zunehmen werden. Übernahmen sind ein zyklisches Geschäft, die erwarteten Gewinn- und Profitabilitätssteigerungen in 2014 sind deshalb ein guter Frühindikator.

Fazit und Ausblick für Anleger:

Markus C. Zschaber kündigte bereits im April im Rahmen dieser Berichterstattung zum Welt-Index an, dass eine Erreichung der 10.000er Marke im DAX im ersten Halbjahr 2014 sehr wahrscheinlich ist und dies bei einem damaligen DAX–Stand von 9170 Punkten und in Mitten der Ukrainekrise. Woher nahm der Vermögensverwalter seinen Optimismus?

"Fakt ist, wenn sich die Weltkonjunktur beschleunigt und von fallen Zinsen und Zinserwartungen begleitet wird, wertet qualitatives Sachkapital auf, vor allem wenn keine sich weiter eskalierende, politische Risiken auftreten", so Zschaber.

Entscheidend für den weiteren Verlauf an den Aktienmärkten wird nach Angaben des Vermögensverwalters sein, dass die nachhaltigen kursunterstützenden Kräfte intakt sind. Diese sehen weiter sehr solide aus. Viele Anleger fragen sich aber jetzt, ob der DAX nicht zu teuer ist. Das Kurs-Gewinn-Verhältnis liegt jetzt zwischen 13 und 14, der langjährige Durchschnitt bei 15.

"Aus diesem Zahlenvergleich kommen dann häufig die Aussagen zu Stande, dass das Bewertungsniveau nicht mehr besonders günstig ist. Das dieses aber massiv verzerrt wird durch die Zinskomponente, bleibt in den meisten Aussagen vollständig unberücksichtigt. Im Durchschnitt der letzten Jahre lagen die Zinsen bei 3,75% für mittlere Laufzeiten, heute bei 1,50% und noch weiter darunter. Berücksichtigt man die niedrigen Zinsen in der Bewertung von Aktien, sind deutsche Werte immer noch sehr günstig. Zumal sich die deutschen Unternehmen in den letzten Monaten und Jahren deutlich verbessert haben und ihre Bilanzen historisch stark sind", beurteilt Markus C. Zschaber die Lage. Daher rechnet der Vermögensverwalter auch auf absehbarer Zeit nicht mit einem starken und länger andauernden Rückschlag, vorausgesetzt die Politik führt zu keiner Verunfallung der Konjunktur.

"Ich erwarte sofern sich ein Gewinnwachstum von etwa 10 Prozent über die nächsten 12 Monate fortsetzt – einen DAX-Stand von 11.000 Punkten in den kommenden 12 Monaten. Der DAX bietet innerhalb Europas die höchste Hebelkraft in Sachen Gewinnentwicklung. Jeder Prozentpunkt Umsatzsteigerung führt zu einem um 2,5 Prozentpunkte gesteigerten operativen Ergebnis. Zum Vergleich: In Spanien sind es nur 1,2 Prozentpunkte, in den USA 1,8. "Hintergrund ist der Branchenmix, der ein Übergewicht auf zyklische Werte wie Aktien aus der Automobil-, Chemie- und Technologie-Branche legt und damit die höhere Konzentration von deutschen Unternehmen in unseren Allokationen nach unserer Einschätzung rechtfertigt", so Zschaber weiter.

Selbstverständlich werden die Notenbanken alles daran setzen, die Zinsen tief zu halten. Markttechnische Rücksetzer sind aber bei Aktien nicht auszuschließen, eine Tendenzwende nach unten ist aber aus fundamentaler und monetärer Sicht nicht zu erwarten. Positiv ist, wie gut die Weltbörsen bisher die geopolitischen Erschütterungen (Ukraine, Asien) überstanden haben, auch dies wurde durch unser Haus entsprechend erwartet. Die Anleger werden zukünftig noch mehr als heute aussichtsreiche Aktien (am besten mit guter Dividende) und keine fast zinslosen Staatsanleihen investieren. Wir sehen uns wirklich gut positioniert um an dieser Entwicklung zu partizipieren, bleiben aber stets wachsam innerhalb unserer Analyse.

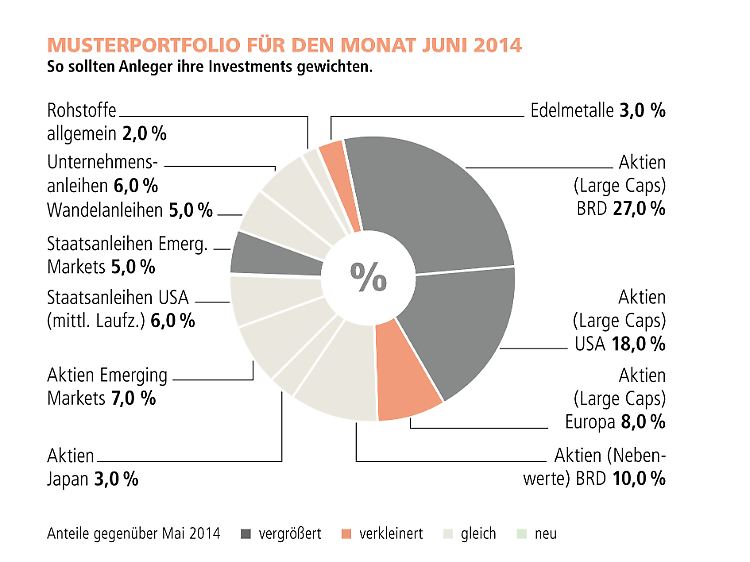

Veränderungen im Musterportfolio:

Zukäufe aus den letzten 4 Wochen: Daimler, RWE, Norma, Fielmann, Wacker Chemie, Quanta Services, Apple, Garmin

Haltepositionen: Deutsche Lufthansa, K&S, Linde, Caterpillar, Johnson & Johnson, Merck, Evonik, Procter & Gamble, VISA, Microsoft, American Express, Fresenius, Lanxess, Duke Energy, Alcoa, FEDEX, EDF, EADS, BASF, Allianz, Bayer, Leoni, Pirelli, Goodyear, Pfizer, SAP, Brenntag, Bertrandt, Aareal Bank, Exxon Mobil, 3M, Home Depot, Deutsche Post, Henkel, Continental, Symrise, Dürr, Jungheinrich, BMW, General Electric, Axa, ETF – S&P500, ETF – DAX; ETF Emerging Markets, ETF Japan, ETF Asia, ETF – China;

Verkäufe aus den letzten 4 Wochen: Saint Gobain, Anglo American, RSA Insurance Group.

Zur Methode: Die Grundlage des "Welt-Index" ist die Analyse von Wirtschaftsindikatoren aus der ganzen Welt, die eine hohe wirtschaftliche Relevanz und eine hohe Reaktion an den Finanzmärkten mit sich bringen. Diese werden weltweit von Statistikämtern und Forschungsinstituten sowie weiteren hochrangigen wissenschaftlichen Quellen veröffentlicht. In der Endform konzentriert sich der "Welt-Index", der aus zwei Komponenten besteht, dem ""Index der Konjunkturdaten" und dem "Index der Markterwartungen", auf die monatlich 50 wichtigsten Konjunkturdaten, zugrunde liegen mehr als 1.000 internationale Indikatoren, die monatlich ermittelt und bewertet werden.

Die Verknüpfung der Datenreihen in einer nach Dominanzfaktoren gegliederten Gewichtung gibt Aufschluss darüber, in welchem Zyklus und Stadium sich die Weltwirtschaft befindet. Aufgrund der Kombination von frühzyklischen, gleichzyklischen und nachzyklischen Indikatoren sowie der Integration einer Erwartungskomponente ermöglicht der "Welt-Index" eine sehr genaue Messung des aktuellen Status. Um dieses zu vereinfachen, werden dann zwei Trenddaten erstellt, die Aufschluss darüber geben, wie viele der ermittelten Daten in den vergangenen vier Wochen gefallen oder gestiegen sind.

Das Musterportfolio zum "Welt-Index" ist nur als begleitende Information zu verstehen und dient nicht als konkreter Anlage-Ratschlag. Die Dr. Markus C. Zschaber Vermögensverwaltungsges. mbH erstellt den Index monatlich exklusiv für die "Welt am Sonntag" und den Nachrichtensender "n-tv". Informationen zum Index unter www.weltindex.com und www.kapitalmarktanalyse.com

Quelle: ntv.de