Welt-Systemstressindex Trügerische Sicherheit?

07.12.2015, 16:44 Uhr

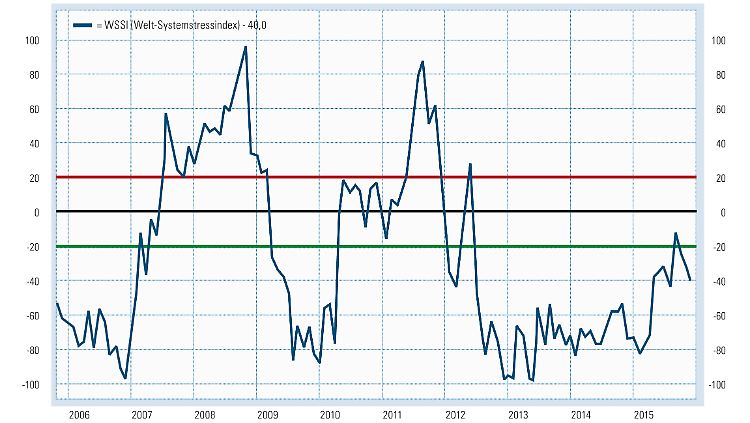

WSS - Index November 2015

Terror in Paris, Eskalation im Nahen Osten - und dennoch gilt: Politische Börsen haben kurze Beine. Das zeigt der Welt-Systemstressindex im November.

Die Stabilitätslage im Weltsystem hat sich trotz der dramatischen Terrorattentate in Paris, der geopolitischen Eskalationen im Nahen Osten sowie der Flüchtlingskrise vorerst weiter verbessert, welches der „Welt-Systemstressindex“ verdeutlicht, erläutert Markus Zschaber, Chef der gleich-namigen Vermögensverwaltung, die monatlich gemeinsam mit dem Institut für Kapitalmarktanalyse (IFK) den „Welt-Systemstressindex“ veröffentlicht.

Inmitten einer der größten Krisen Europas, seit dem Zweiten Weltkrieg, schlägt das Risikobarometer nicht aus, dieses ist vorweg die gute Nachricht, so der Experte. Die Terrorattentate und die Flüchtlingskrise spiegeln scheinbar bis dato kein systemisches Gesamtrisiko wider, denn der Hintergrund ist sicherlich, dass der Einfluss von politischen Börsen, je nach Ereignis, an Bedeutung verloren haben, sofern die fundamentalen Analysen der wichtigsten Wachstumsregionen diese Welt als klar und nicht gefährdet eingestuft werden können, auch begründet durch diese Art von Ereignissen. Kein einziges der eigenentwickelten Risiko-Frühwarnsysteme hat Verlaufs-Anomalien verifizieren können, weder hier in Europa, noch in Asien oder an der Wall-Street, so Zschaber weiter - dieses konstatiert die erwähnte Einschätzung.

Es darf aber sicherlich in diesem Zusammenhang nicht vergessen werden, dass global natürlich große Herausforderungen durch den Terror entstanden sind, ob zuletzt im Libanon oder den Absturz der russischen Passagiermaschine. Interessanterweise zeigten ebenfalls alle Gradmesser und Komponenten des „Welt-Systemstressindex“, welche die ökonomische, finanzielle oder politische Stabilität im globalen Kontext messen und zur Beurteilung des systemischen Risikos herangezogen werden, bereits kurz nach den Attentaten in Paris eine weitere Entspannung an. Paris allerdings betrifft nun auch Europa, es muss somit abgewartet werden, wie die europäische Politik sich gemeinsam mit den USA und Russland verhalten und welche Maßnahmen getroffen werden. Gleichzeitig ist abzuwarten mit welchen weiteren Reaktionen seitens des internationalen Terrors gerechnet werden kann, um nachhaltig eine Stresssituation zu erzeugen, die nur eintritt, wenn die fundamentalen Rahmendaten der wichtigsten Wachstumsregionen diese Welt als unklar und gefährdet eingestuft werden.

Auch das politische Damoklesschwert - Flüchtlingskrise zeigt derzeit noch keine negative Wirkung, äußert sich der Finanzexperte. Verdeutlicht wird dies beispielsweise an den Refinanzierungskosten der Staaten, die sich jüngst trotz aller Krisenherde weiter abgesenkt haben. Ein Land wie Italien, welches nach wie vor eine der ersten Anlaufstellen für Flüchtlinge ist – auch wenn die größte Zuwanderungsbewegung derzeit über die Balkan-Route kommt - gleichzeitig aber nur sehr schleppend Reformen umsetzt und eine maßlos überforderte Verwaltung aufweist, hatte jüngst sogar das erste Mal negative Refinanzierungszinsen für Anleihen ausgewiesen.

Sprich: Die Geldgeber zahlen Rom dafür, dass sie dem Land Geld leihen dürfen. Noch vor wenigen Jahren musste Italien seinen Geldgebern fast acht Prozent Rendite bieten, um an Geld und somit Liquidität zu kommen. In Spanien kann ein gleiches und somit positives Bild erkannt werden. Interessanterweise scheint sich die Mittelmeerregion zu entspannen, denn auch der Krisenstaat Zypern, der sich viele Jahre überhaupt kein Kapital leihen konnte, hatte jüngst wieder problemlos Kapital einsammeln können. Ein sehr ähnliches Bild verdeutlichen auch die Kreditausfall-versicherungen für besagte Staaten, exakt wie auch für dort ansässige Unternehmen. Der systemische Stress aus der vorangegangenen Eurokrise entweicht somit zunehmend, so der Anschein.

Hintergrund der abklingenden weltweiten Stresskurve waren und sind die besseren gesamt-wirtschaftlichen Datenformationen aus den Schwellenländern sowie ein robusteres Konjunktur-momentum in den großen Industrieländern. Darüber hinaus zeigten sich auch die analysierten Parameter an den globalen Finanzmärkten, welche zur Bemessung des systemischen Stresses einfließen, in einem sich weiter stabilisierenden Umfeld. „Unsere makroprudenziellen Analysen für die Weltwirtschaft und den Weltfinanzmarkt, welche im Rahmen des „Welt-Systemstressindex“ zur Kalibrierung herangezogen werden, signalisieren eine Verringerung der systemischen Risiken in den letzten Wochen, führt Markus Zschaber aus.

Eindeutig empirisch nachweislich zeigen aber die Datenanalysen an, dass diese positive Entwicklung stark auf dem geldpolitischen Aktionsradius der Notenbanken zurückzuführen ist. Gerade die jüngsten Andeutungen des EZB-Präsidenten Mario Draghi, dass ausreichend Spielraum für ein vorantreiben der geldpolitischen Agenda vorhanden ist, haben einen großen Einfluss auf das Geschehen, wobei die Fehlinterpretation seiner Worte in der letzten Woche zu erhöhten Volatilitäten in allen Anlageklassen sorgten, konstatiert Zschaber. Die Operationen der EZB sowie die glaubhafte Ankündigung alles für eine Erhöhung der systemischen Stabilität in der europäischen Währungsunion zu tun, tragen zwar Früchte, allerdings warnt er auch vor einer Scheinblüte. „Wir nehmen eindeutig wahr, dass einerseits die zunehmend sich verstärkenden Verflechtungen zwischen Geld- und Fiskalpolitik zukünftig zum Problem für die EZB werden könnten, zum anderen könnten die Wirkungseffekte der geldpolitischen Maßnahmen an die Grenzen stoßen, obwohl Mario Draghi von einem Prozent Wachstum für die Eurozone spricht, im direktem Zusammenhang mit der Liquidität.

Auch gibt der Vermögensverwalter den Hinweis, dass durch eine weitere Erhöhung der Geldmenge seitens der EZB nicht die Ursachen der eigentlichen Probleme angegangen werden, sondern diese nur kosmetisch kaschiert werden. Fakt ist, dass zwar nach der Eurokrise 2010 bis 2012 eine gewisse Erholung in den Volkswirtschaften stattfand, die Entwicklung allerdings in den meisten Fällen „blutarm“ ausgefallen ist. Schlimmer noch: Nahezu überall hat sich auch das erwartete Potenzialwachstum abgeschwächt, d.h. die Jahre der Eurokrise dürften nicht nur temporäre, sondern bleibende Schäden verursacht haben.

Die Gründe für die schwache Entwicklung der jüngsten Zeit liegen auf der Hand - überbordende Verschuldung, unflexible Arbeitsmärkte und die fehlende Wettbewerbsfähigkeit sind sicherlich die Hauptgründe. Zschaber sieht somit den reduzierten Stresslevel als künstlich verzerrt, durch die Maßnahmenpolitik der Notenbanken, allerdings erläutert er auch, dass es auf Grund des Ausmaßes der Finanzkrise wohl keine andere Möglichkeit gegeben hätte, um den systemischen Stress zu minimieren und sich vor dem Zerplatzen der Eurozone und damit der Vernichtung des Euros zu schützen, mit nicht geahnten negativen Vermögenseffekten weltweit.

Allerdings sind nun weitere und neue Herausforderungen entstanden, neben den wirtschaftlichen und strukturellen Problemen könnte vor allem die Flüchtlingskrise Europa spalten und dieses sieht der Experte als eine gefährliche Situation an ! Sollten die Probleme durch die Massenzuwanderung eskalieren, kann die EZB – anders als in allen vorangegangenen Krisen der vergangenen Jahre – nach den Erkenntnissen nicht mehr den letzten Rettungsanker darstellen. Allen in Europa ist bekannt, dass nun verschiedene Wahlen in unterschiedlichen Ländern bevorstehen und am Beispiel Polens konnte gut erkannt werden, welche politischen Risiken vorhanden sind.

Zusammengefasst: Mit einem Punktestand des „Welt-Systemstressindex“ in Höhe von - 40 zeigt der Stressindikator ein robusteres Gesamtbild an, allerdings wird das gegenwärtige systemische Risiko primär durch den geldpolitischen Effekt geschönt. Zwar zeigt sich eine konjunkturelle Belebung in der Weltwirtschaft und die finanzielle Stabilität ist aktuell robuster, dennoch bereiten dem Experten auch die politischen Themen Sorge, denn eine dortige Instabilität kann direkte Rückkopplungseffekten auf die Finanzmärkte und die Realwirtschaft haben. Der derzeitige Fokus wird somit übergeordnet auf die Hintergründe der sich nur mäßig erholenden Wirtschaften in den Krisenstaaten der Eurozone gerichtet sein und die weiteren unterschiedlichen Richtungen der Notenbanken, weltweit, sowie der ungeordnete Flüchtlingskrise, welche zukünftig ein potenzielles systemisches Risiko darstellen könnte.

Funktionsweise Welt-Systemstressindex:

Da sich Finanz-, Währungs- und realwirtschaftliche Krisen typischerweise deutlich voneinander unterscheiden, muss für die Identifikation von systemischen Risiken eine Vielzahl an Variablen dynamisch herangezogen werden um eine Determination zu ermöglichen. Der „Welt-Systemstressindex“ operationalisiert die Interdependenzen zwischen den Finanzmärkten und den makroökonomischen Entwicklungen auf Basis von Veränderungen bzw. der Veränderungsgeschwindigkeit. Bis zu 6.500 Variablen werden für die weltweite Bewertung berücksichtigt. Der Index bietet damit ein Gesamtbild über die Verfassung und Anfälligkeit der Weltkonjunktur, der Weltfinanzmärkte sowie deren wechselseitige Abhängigkeit. Indexstände oberhalb eines Niveaus von 20 Punkten (maximaler Stress 100 Punkte) bedeuten ein Stressniveau, welches bereits hohe Belastungen für die Realwirtschaft und die Finanzmärkte suggeriert. Bewegt sich die Stresskurve dagegen unterhalb einem Indexstand von -20 Punkten (minimaler Stress -100 Punkte) bedeutet dies, dass eine Entspannung erfolgt, in der ein Umfeld für positive Entwicklungen und Normalverteilung vorherrscht. Die Niveaus zwischen +20 und -20 quantifizieren das neutrale Umfeld. In diesem Bereich ist Wachsamkeit gefordert, da hier, je nach Richtung (zunehmender oder abnehmender Stress), dynamische Anpassungen in der Weltkonjunktur und an den Finanzmärkten bereits auftreten können.

Quelle: Die „Vermögensverwaltungsges. Dr. Markus C. Zschaber mbH“ und das „Institut für Kapitalmarktanalyse (IFK) Köln“ stellen den Index monatlich exklusiv der „Wirtschaftswoche“ und dem "Nachrichtensender n-tv" zur Verfügung. Informationen zum Index finden Sie unter www.zschaber.de und www.kapitalmarktanalyse.com.

Quelle: ntv.de