Lebensversicherungs-Garantiezins fällt Was Kunden beachten müssen

23.02.2011, 12:51 UhrDer Garantiezins für Lebensversicherungen wird zum Jahresende vom 2,25 auf 1,75 Prozent gesenkt. Das hat das Bundesministerium für Finanzen bekannt gegeben. Für die Versicherungsverkäufer schwindet damit ein wichtiges Verkaufsargument.

Den Garantiezins müssen die Versicherer zahlen. Alles andere ist abhängig vom Erfolg am Kapitalmarkt.

Die Versicherungswirtschaft hätte sich ein Beibehalten des Garantiezinses auf dem jetzigen Niveau gewünscht und hat versucht, wenigstens eine geringere Absenkung zu erreichen: "Wir hatten uns für eine moderate Anpassung des Höchstrechnungszinses auf 2,0 Prozent ausgesprochen", sagt Jörg von Fürstenwerth, Vorsitzender des Gesamtverbands der Deutschen Versicherungswirtschaft (GDV). "Aufgrund des deutlichen Zins- und Inflationsanstiegs in jüngster Zeit sowie einer möglichen weiteren Zinsnormalisierung dank der positiven Konjunktur hätte das vollkommen ausgereicht."

Die Politiker teilen diese Meinung nicht. Auch wenn die jetzige Finanzkrise ausgestanden scheint, wollen sie die Gesellschaften besser vor dem Bankrott schützen. Das Problem liegt auf der Hand: Eine Lebensversicherung oder private Rentenversicherung, die davon gleichermaßen betroffen ist, kann 50 Jahre und mehr laufen. Diesen Zeitraum kann niemand überschauen. Die Versicherungsgesellschaften sind aber dazu verpflichtet, den einmal garantierten Mindestzins während der gesamten Laufzeit zu zahlen. Falls wir in Deutschland eine lang andauernde Niedrigzinsphase durchleben, könnte dies den Versicherern das Genick brechen. Das hat das Beispiel Japan bereits gezeigt: Eine jahrelang andauernde Niedrigzinsphase sorgte in den 1990er Jahren dafür, dass sechs große Lebensversicherer wegen der hohen Garantien nicht überlebten.

Jahresendboom wird ausbleiben

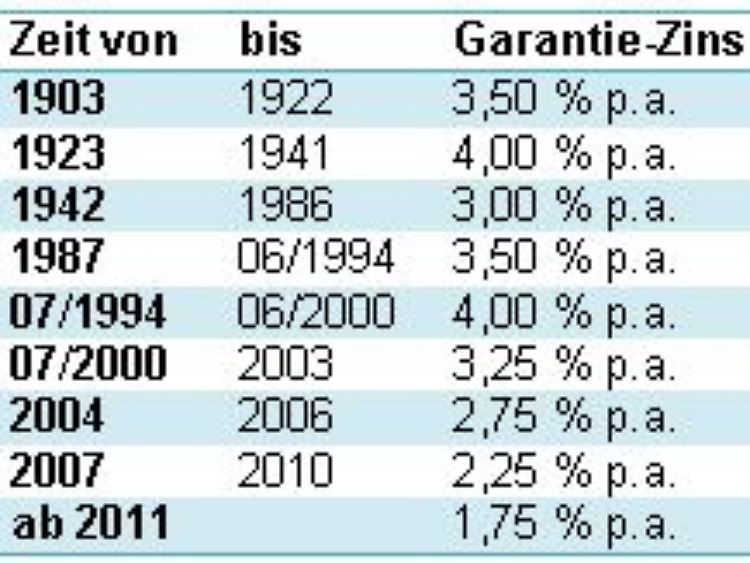

Die Entwicklung des Garantiezinses. (Quelle: GdV)

Die Garantieverzinsung ist für die Versicherungsverkäufer kein unwichtiges Vertriebsargument. Besonders schlagkräftig ist es allerdings auch nicht. Die Versicherer werden in der Vermarktung jetzt wieder die Frist bis zum Jahresende nutzen, um die potenziellen Kunden zum Abschluss zu bewegen. Diese Marketingstrategie ist allerdings auch bei vorausgegangenen Absenkungen des Garantiezinses nicht aufgegangen. Das erhoffte Mehrgeschäft blieb in der Vergangenheit aus – und dürfte auch Ende dieses Jahres ausbleiben.

Statistisch gesehen hat jeder Deutsche eine Kapitallebensversicherung oder private Rentenversicherung. Die Lebensversicherung ist ein beliebtes Produkt, um Kapital anzusparen oder privat fürs Alter vorzusorgen. Für viele Kunden ist die lange Laufzeit allerdings ein Problem. Jahrzehntelang muss in einen Vertrag eingezahlt werden, auch wenn sich die Lebensumstände verändern. Die Folge: Viele kündigen ihre Verträge vorzeitig und streichen dabei herbe Verluste ein.

Gewinnbeteiligung entscheidend

Letztlich ist die Absenkung des Garantiezinses auch für Kunden, die nach dem Stichtag 31.12.2011 eine Police abschließen möchten, nicht unbedingt ein Problem. Der Garantiezins entspricht nicht der realen Rendite, die mit einer Lebensversicherung erzielt werden kann. Es kommen schließlich noch Überschuss- und Schlussbeteiligung hinzu. Die Beitragsrendite fällt übrigens noch um rund 20 Prozent geringer aus, da ja auch Geld für die Risikovorsorge in der monatlichen Zahlung enthalten ist. Entscheidend ist also die Frage, wie gut die Versicherung mit dem ihr anvertrauten Geld wirtschaftet. Daraus ergeben sich dann die Überschuss- und Abschlussbeteiligungen.

Die fetten Jahre mit früher üblichen sieben Prozent Rendite und mehr sind längst vorbei. Durch die laufenden Überschüsse erwirtschaften die Versicherer im Schnitt eine jährlich Rendite von 4,1 Prozent. Bezieht man die Abschlussausschüttung mit ein, so ergibt sich laut GDV im Branchenschnitt eine Gesamtverzinsung in Höhe von 4,8 Prozent. Diese ist völlig unabhängig von der Höhe der Garantieverzinsung.

Risiko anders absichern

Das Grundproblem der Lebens- und Rentenversicherungsangebote ist also nicht eine fallende Garantieverzinsung, sondern eine für Kunden unüberschaubare Laufzeit gepaart mit nicht transparenten Versicherungsbedingungen und unflexiblen Verträgen. Hier müsste die Branche dringend nachbessern. Verbraucherschützer raten daher, die Risikovorsorge nicht in Form von kapitalbildenden Verträgen abzusichern. Wenn zum Beispiel die Familie gegen finanzielle Risiken abgesichert werden soll, lässt sich auch eine günstige Risikolebensversicherung finden. Geld für Anschaffungen oder das Alter kann man auch auf flexibleren Wegen ansparen.

Wer dennoch auf eine Kapitallebens- oder Rentenversicherung nicht verzichten will, sollte auf die Suche nach einem Anbieter gehen, der dauerhaft finanzstark ist und hohe Überschussbeteiligungen auszahlt. Laut der letzten Auswertung der Stiftung Warentest liegen hier Debeka, Asstel und Europa vorn.

Quelle: ntv.de