Private Krankenversicherung (PKV) Die Erste-Klasse-Alternative?

06.07.2010, 12:39 Uhr70 Millionen gesetzlich Krankenversicherte müssen sich auf steigende Beitragssätze einstellen. Die private Krankenversicherung lockt - mal mit niedrigeren Kosten, mal mit einem umfangreicheren Leistungskatalog. Doch wer kann wechseln und für wen lohnt sich das?

Wo bekommt man am meisten Leistung fürs Geld? Die Ratingagentur Franke & Bornberg hat geprüft.

(Foto: picture-alliance/ dpa)

Die Spitzen der schwarz-gelben Regierungskoalition haben sich in Sachen Gesundheitsreform geeinigt. Der Beitragssatz für die gesetzliche Krankenversicherung wird von 14,9 Prozent auf 15,5 Prozent steigen.

Schon vor der Einführung des Gesundheitsfonds zum Jahresbeginn 2009 wurde gemutmaßt, dass der Beitragssatz über 15 Prozent liegen würde. Doch damals hat man sich für Beitragskosmetik entschieden. In der Folge müssen sich viele gesetzliche Krankenkassen zusammenschließen, um überhaupt überleben zu können. Mittlerweile sind sogar die ersten Krankenkassen pleite.

Eine heilere Welt möchte da die private Krankenversicherung (PKV) verkaufen. Sie lockt wahlweise mit niedrigen Beiträgen oder den Leistungen für Privilegierte wie Chefarztbehandlung, Ein-Bett-Zimmer und vielem mehr. In Sachen Neukundengewinnung war die Allianz besonders aktiv. Sie hatte mit den Aktimed-Tarifen für PKV-Einsteiger günstige Angebote, die selbst den Bestandskunden nicht zur Verfügung gestellt wurden. Diese sollten beim Wechsel in einen solchen Tarif einen Tarifstrukturzuschlag in Höhe von 20 Prozent der Grundprämie für Neukunden zahlen.

Kein Aufschlag für Tarifwechsel

Das Bundesverwaltungsgericht kassierte diese Praxis ein. Bei einem Wechsel innerhalb derselben Versicherungsgesellschaft dürfen die Versicherer keinen Wechselzuschlag erheben. In der Folge stellte die Allianz zum Monatsbeginn bis voraussichtlich Oktober den Vertrieb des Tarifs erst mal ein und rechnet nach Angaben des Handelsblatts mit einem dreistelligen Millionenschaden.

Viele Versicherte sind allerdings gar nicht wegen einer eventuell niedrigeren monatlichen Belastung in der PKV. Sie schätzen einfach, dass der Leistungsumfang teils deutlich größer ist und trotz aller gegenteiligen Systembeteuerungen oft eine bevorzugte Behandlung gegenüber den Patienten der gesetzlichen Krankenversicherung (GKV) stattfindet. Mit steigenden Kosten hat allerdings auch die PKV zu kämpfen. 2009 kletterten die Beträge im Schnitt um 9,5 Prozent, 2010 immerhin um rund 4,7 Prozent. Zum Vergleich: Wenn jetzt der GKV-Beitragssatz von 14,9 Prozent auf 15,5 Prozent steigt, entspricht dies einem Aufschlag in Höhe von rund vier Prozent.

Nicht jeder kann in die PKV

Rund 70 Millionen Deutsche sind gesetzlich, neun Millionen privat versichert. Jährlich wechseln etwa 200.000 bis 300.000 Versicherte von der GKV zur PKV. Allerdings kann nicht jeder wechseln, der möchte. Angestellte müssen bislang drei Jahre in Folge mehr als 49.950 Euro brutto verdienen. Außerdem dürfen alle Selbständigen die GKV verlassen. Wer diese Voraussetzungen nicht erfüllt, kann höchstens private Zusatzpolicen buchen.

Die meisten Deutschen sind gesetzlich versichert.

(Foto: picture-alliance/ dpa)

Wer wechseln darf, sollte sich jedoch genau überlegen, ob dies langfristig tatsächlich sinnvoll ist und ob es der eigene Gesundheitszustand überhaupt erlaubt. Während in der GKV jeder den gleichen Prozentsatz vom Einkommen als Beitrag zahlt, wird für jeden PKV-Versicherten der Beitragssatz individuell errechnet. In der monatlichen Prämie werden das Alter und der Gesundheitszustand des Versicherten berücksichtigt.

Leistungskatalog selbst zusammenstellen

Darüber hinaus muss der Versicherte entscheiden, welche Leistungsbestandteile in seiner Versicherung enthalten sein sollen. Hier geht es um die Teilbereiche Krankenhausbehandlung, ambulante Versorgung bei Haus- und Facharzt sowie Zahnbehandlung, Kieferorthopädie und Zahnersatz. Außerdem gibt es verschieden hohe Selbstbehalte, mit denen der Beitrag gedrückt werden kann. Die meisten Versicherer unterscheiden der Einfachheit halber verschiedene Pakete, die meist einen Basis-, Normal- oder Premium-Schutz beinhalten. Wichtig ist hierbei auch, dass der Versicherer gewährleisten muss, dass dem Versicherten der vereinbarte Leistungskatalog bis zum Lebensende zur Verfügung steht. Die GKV kann hingegen einzelne Leistungen aus dem Katalog streichen.

Da die PKV die vereinbarten Leistungen sicherstellen muss und auch die Versicherungsprämie im Alter bezahlbar bleiben soll, bildet sie für jeden Versicherten Altersrückstellungen. Über 120 Milliarden Euro haben die Versicherer derzeit angespart, um sie im Leistungsfall auszuzahlen. Nach Expertenschätzungen fallen 80 Prozent der Leistungen in den letzten beiden Lebensjahren eines Versicherten an.

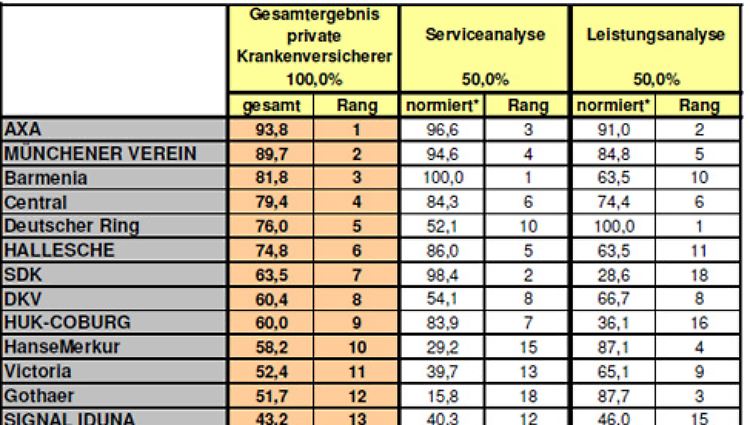

Leistung, Service und Preis im n-tv Test

Die Gesamtsieger.

Bei welchem Anbieter man am besten aufgehoben ist, hat ein Test des Deutschen Instituts für Service-Qualität (DISQ) im Auftrag von n-tv im Frühjahr gezeigt. Das DISQ hat hierfür die 20 größten Krankenversicherer auf Service und Leistung getestet. Dabei wurden sowohl die Kontaktaufnahme per E-Mail und Internet aber auch per Telefon auf den Prüfstand gestellt. Als besonders schlecht stellte sich dabei der Erstkontakt per E-Mail heraus. Jede sechste E-Mail wurde überhaupt nicht beantwortet. Über die Hälfte der Anfragen waren unvollständig.

Ebenso wichtig wie der Service ist natürlich die Frage nach dem Preis-Leistungsverhältnis. Die Ratingagentur Franke & Bornberg bewertete Qualität und Kosten in drei verschiedenen Tarifgruppen. Die Analysten verglichen Preise und Leistungen jeweils für einen 35-jährigen Mann und eine ebenso alte Frau. Wem Grund- oder Standardschutz reichen, der kommt demnach beim Deutschen Ring am besten weg. Einziger Wermutstropfen: Der hohe Selbstbehalt. Top-Schutz-Tarife bieten eine umfassende Absicherung beim Zahnersatz und übernehmen auch die Kosten für Heilpraktiker und Psychotherapie. Auf den Plätzen folgen AXA, Gothaer und HanseMerkur.

In das Gesamtranking flossen Service und Leistung zu gleichen Teilen ein. Als Gesamtsieger und damit bester privater Krankenversicherer 2010 geht die AXA aus dem Test hervor. Sowohl beim Service als auch in den Leistungen kam sie unter die ersten Drei. Die Testkunden lobten vor allem Freundlichkeit und Kompetenz der Berater. Auf Rang zwei landete Münchner Verein vor Barmenia. Ausschlaggebend für das Barmenia-Ranking war vor allem der erste Rang in der Serviceanalyse. Im Leistungsbereich landete das Unternehmen lediglich im Mittelfeld.

Quelle: ntv.de