Streit mit FinanzamtKleine Ungenauigkeiten im Fahrtenbuch?

Ist der Anteil privater Fahrten mit dem Dienstwagen geringer als die berufliche Nutzung, lohnt sich ein Fahrtenbuch. Ein Urteil zeigt: Das Finanzamt darf dieses bei Mini-Abweichungen nicht ablehnen.

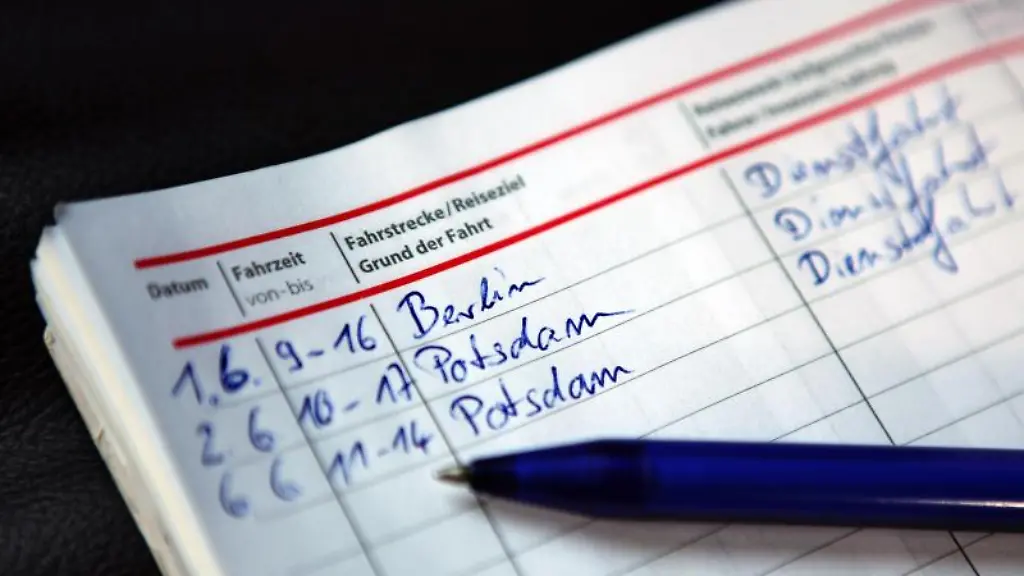

Viele Arbeitnehmer dürfen ihren Dienstwagen auch privat nutzen. Wer nur wenig privat fährt, kann den Anteil dieser Wege mit einem Fahrtenbuch nachweisen, statt auf die dann oft teurere, pauschale Ein-Prozent-Versteuerung zurückzugreifen.

Wichtig dabei: Das Fahrtenbuch sollte ordentlich geführt werden, erklärt Daniela Karbe-Geßler vom Bund der Steuerzahler. Allerdings muss das Finanzamt ein Fahrtenbuch auch bei kleineren Ungenauigkeiten anerkennen, entschied das Finanzgericht Niedersachsen (Az.: 9 K 276/19).

Arbeitnehmer hatte Orte abgekürzt

Im verhandelten Fall erkannte das Finanzamt das Fahrtenbuch eines Arbeitnehmers aufgrund von Ungenauigkeiten nicht an: Die Reiseziele waren lediglich mit Ortsnamen beziehungsweise Abkürzungen der Ortsnamen oder nur mit dem Namen von Hotels angegeben. Zudem fehlten Umwegfahrten sowie Tankstopps und die angegebenen Kilometer wichen vom Routenplaner um einen Kilometer ab.

Die Finanzbeamten berechneten den geldwerten Vorteil darum stattdessen mit der pauschalen Ein-Prozent-Methode. Dadurch erhöhte sich allerdings der steuerpflichtige Arbeitslohn. Der Arbeitnehmer klagte gegen dieses Vorgehen.

Ziele müssen sich aus weiteren Quellen ergeben

Mit Erfolg: Die teilweise Verwendung von Abkürzungen für einzelne Ortsnamen oder Kunden führt nicht automatisch zur Verwerfung des Fahrtenbuchs. Die Voraussetzung dafür: Die Ziele sind entweder verständlich oder ergeben sich eindeutig aus der vorhandenen Kunden- und Adressliste. Tankstopps sind darüber hinaus nicht im Fahrtenbuch einzutragen, so die Richter.

Die Entscheidung ist rechtskräftig und schließt sich auch an die höchstrichterliche Rechtsprechung des Bundesfinanzhofes an (z. B. Az.: VI R 38/06 oder VI R 51/11).

Arbeitnehmer, denen das Finanzamt also in einem ähnlichen Fall die Anerkennung des Fahrtenbuchs verweigert, können Einspruch gegen ihren Steuerbescheid einlegen. "Dabei sollten die Aktenzeichen der Entscheidungen genannt werden", empfiehlt Karbe-Geßler. "Wer Rückfragen seitens des Finanzamts von vornherein vermeiden will, sollte möglichst genau und ohne Abkürzungen das Fahrtenbuch führen."