Heute schon an morgen denken Risiko Anschlussfinanzierung

17.04.2015, 09:53 UhrIn zehn Jahren kann viel passieren. Auch auf dem Zinsmarkt. Bauherren, die gerade ein Darlehen abschließen, sollten daher nicht nur für eine Dekade denken, sondern über mehrere Jahrzehnte planen.

Langfristige Planung ist in der aktuellen Niedrigzinsphase das A und O bei der Immobilienfinanzierung.

(Foto: imago/McPHOTO)

Noch immer vereinbaren die meisten Bauherren in ihren Hypothekendarlehen eine Zinsbindung von zehn Jahren. "Ist ja eine lange Zeit." – "Was da nicht alles passieren kann." "Über die Anschlussfinanzierung machen wir uns Sorgen, wenn es so weit ist."

So zu denken ist natürlich. Aber auch brandgefährlich. Denn wenn die Zinsen in zehn Jahren wieder auf einem "normalen" Niveau liegen – und damit rechnen viele Experten –, dann wird die Anschlussfinanzierung schnell zur massiven Belastung.

Klassischer Verlauf

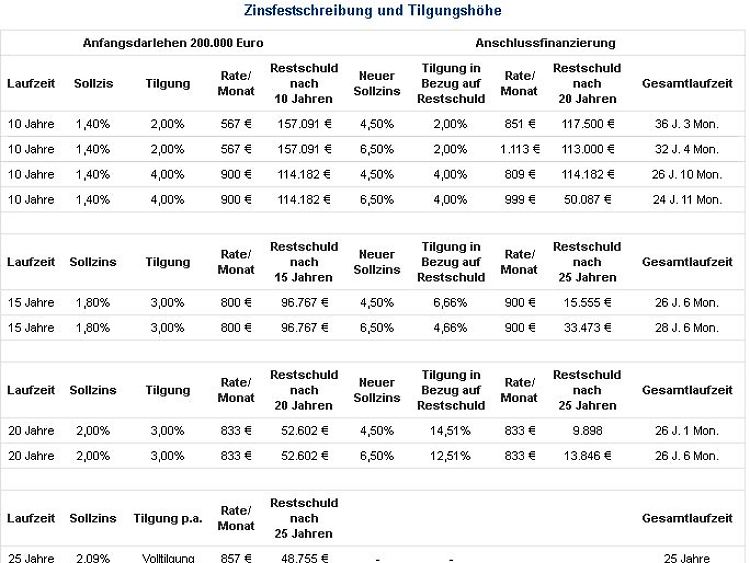

Um das zu illustrieren, haben wir mit unserem Hypothekenvergleich und unserem Tilgungsrechner für eine typische Musterfamilie verschiedene Szenarien durchgerechnet.

Ein Ehepaar mit Kind kauft ein Haus zum Preis von 250.000 Euro. 200.000 Euro davon sind darlehensfinanziert. Das Familieneinkommen liegt bei 2700 Euro (netto).

Die Familie hat sich für einen Sollzinssatz von 1,4 Prozent und zwei Prozent jährliche Tilgung entschieden. Die Zinsbindung liegt bei zehn Jahren. Die monatliche Rate ist überschaubar: Dank der niedrigen Zinsen zahlt die Familie pro Monat 565 Euro – und bleibt damit deutlich unter der eigenen Belastungsgrenze. Gemäß der – wenn auch etwas engen - Faustregel, dass man 35 Prozent des Familieneinkommens fürs Wohnen ausgeben darf, könnte sie sich bis zu 945 Euro zuzüglich Wohnnebenkosten leisten.

Zinsbindung und Tilgungsraten

Nach Ablauf der zehnjährigen Zinsbindung liegt die Restschuld auf das Haus bei 157.091 Euro. Und jetzt wird es spannend. Denn je nachdem, wie hoch die Zinsen inzwischen gestiegen sind, muss unsere Familie künftig doch an die eigenen Grenzen gehen, um den Kredit weiter bedienen zu können.

Szenario eins

Die Zinsen im Jahr 2025 liegen bei 4,5 Prozent und es wird wieder zwei Prozent Tilgung vereinbart. Dies würde eine Ratensteigerung auf 850 Euro bedeuten und eine weitere Restschuld von 117.500 Euro. Unterstellt man gewisse Einkommenszuwächse, wäre die Familie in diesem Szenario zwar noch locker innerhalb der 35-Prozent-Belastung. Doch der Spielraum würde deutlich kleiner.

Szenario zwei

Der Zinssatz im Jahr 2025 liegt bei 6,5 Prozent. Die Rate stiege dann bei einem neuen Darlehen auf 1113 Euro inklusive zwei Prozent Tilgung – und läge damit nahe an der Belastungsgrenze, wenn nicht sogar darüber. Die Restschuld betrüge nach weiteren 10 Jahren noch 113.000 Euro.

Vorausschauend planen

Um solche Entwicklungen zu vermeiden, sollten Bauherren die günstigen Zinsen von heute möglichst lange festschreiben und von Anfang an mit möglichst hohen Tilgungsraten operieren.

Max Herbst ist Inhaber der FMH-Finanzberatung, die seit 1986 unabhängige Zinsinformationen erstellt.

Hätte etwa unsere Musterfamilie von Anfang an 15 statt 10 Jahre Zinsbindung gewählt und statt zwei Prozent drei Prozent getilgt, wäre der Durchschnittszins zwar von 1,4 auf 1, 8 Prozent gestiegen. Die monatliche Rate von 800 Euro wäre aber leicht zu stemmen gewesen. Und die Restschuld hätte nach 15 Jahren nur noch 96.767 Euro betragen. Selbst bei einem Zinsanstieg auf 6,50 Prozent und einer Ratenanhebung auf 900 Euro wäre das restliche Darlehen innerhalb von 13,5 Jahren getilgt.

Noch besser hätte es die Familie getroffen, wenn sie sich direkt für 20 Jahre festgelegt hätte: Mit zwei Prozent Durchschnittszinsen und einer Tilgung von drei Prozent hätten sie eine Rate von 833 Euro bezahlt. Die Restschuld nach 20 Jahren wäre mit 53.000 Euro überschaubar. Die Folge: Selbst ein Zinsanstieg auf 6,5 Prozent würde dann nicht mehr stören: Unsere Familie könnte ihre Restschuld zur gleichen Rate weiter bedienen – und wäre nach 6,5 weiteren Jahren schuldenfrei.

Noch sicherer ist lediglich ein Volltilgerdarlehen. In diesem Fall hätte unsere Familie die Zinsen für 25 Jahren festschreiben müssen. Der Zinssatz hätte dann bei 2,09 Prozent, die monatliche Rate bei 855,50 Euro (innerhalb der Belastungsgrenzen) gelegen. Und zwar vom ersten bis zum letzten Jahr.

Fazit

Langfristige Planung ist in der aktuellen Niedrigzinsphase das A und O. Die Anschlussfinanzierung wird nur dann zum Harakiri, wenn die Zinsbindung zu kurz und die niedrigen Zinsen nicht zur hohen Anfangstilgung eingesetzt werden.

Quelle: ntv.de